Долгосрочный потенциал роста акций Мосбиржи сохраняется

Благодаря гибкой и контрцикличной бизнес-модели Мосбиржа весьма уверенно прошла через кризисный 2022 год, а также показывает хорошие результаты в текущем году на фоне восстановления комиссионных доходов. При этом мы сохраняем позитивный взгляд на дальнейшие перспективы компании. Несмотря на заметный рост в 2023 году, акции Мосбиржи по-прежнему торгуются с существенным дисконтом по мультипликаторам к аналогам EM, а также к собственным историческим мультипликаторам, и мы считаем их интересными для долгосрочных покупок.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 191,7 руб. на горизонте 12 месяцев, что предполагает потенциал роста на уровне 23,6%.

MOEX.MM | Покупать |

|---|---|

12М целевая цена, руб. | 191,7 |

Текущая цена, руб. | 155,2 |

Потенциал роста | 23,6% |

ISIN | RU000A0JR4A1 |

Капитализация, млрд руб. | 353,3 |

Количество акций, млн | 2 276,4 |

Free float | 54% |

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Благодаря гибкой и контрцикличной бизнес-модели Мосбиржа весьма уверенно прошла через кризисный 2022 год и демонстрирует хорошие результаты в этом году. Так, выручка компании во II квартале увеличилась на 5% г/г, до 20,9 млрд руб., так как имело место уверенное восстановление комиссионных доходов, при этом скорр. показатель EBITDA поднялся на 6,8%, до 16,2 млрд руб., скорр. чистая прибыль — на 6,1%, до 12 млрд руб.

Финансовые показатели, млрд руб. | |||

|---|---|---|---|

Показатель | 2021 | 2022 | 2023П |

Выручка | 54,9 | 83,5 | 83,8 |

EBITDA | 38,7 | 49,7 | 59,1 |

Чистая прибыль | 28,1 | 36,3 | 46,4 |

DPS, руб. | 0,00 | 4,84 | 6,29 |

По итогам 2022 года Мосбиржа выплатила дивиденды в размере 4,84 руб. на акцию, а всего на выплаты было направлено 11 млрд руб., или лишь порядка 30% чистой прибыли прошлого года. По нашей оценке, за 2023 год дивиденд может составить 6,29 руб. на акцию, что соответствует относительно невысокой по российским меркам дивдоходности на уровне 4,1%. Руководство компании ранее заявляло, что до конца III квартала представит обновленную дивполитику вместе с новой стратегией развития.

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Благодаря росту активности торгов в последние месяцы можно ожидать дальнейшего восстановления комиссионных доходов компании. Кроме того, мы рассчитываем на определенное улучшение процентных доходов, поскольку в связи с существенным увеличением процентных ставок в стране вслед за ключевой ставкой ЦБ компания сможет размещать остатки средств клиентов с большей выгодой. Как результат, текущий квартал, скорее всего, окажется для Мосбиржи весьма успешным.

Показатели рентабельности | |||

|---|---|---|---|

Показатель | 2021 | 2022 | 2023П |

Маржа EBITDA | 70,5% | 59,5% | 70,5% |

Чистая маржа | 51,2% | 43,4% | 55,4% |

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги».

Наша оценка справедливой стоимости акций Мосбиржи основана на сравнении с аналогами по коэффициентам P/B и P/E NTM и дивдоходности, а также анализе собственных исторических мультипликаторов компании, с использованием 20%-го странового дисконта. Она предполагает апсайд почти 24%.

Основные риски связаны по-прежнему со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, а также с возможными новыми санкциями против финансового сектора страны и (или) компаний Мосбиржи, в частности НКЦ. Кроме того, остается некоторая неопределенность в отношении будущей дивидендной политики компании.

Мультипликаторы | ||

|---|---|---|

Показатель | LTM | NTM |

P/B | 1,84 | 1,72 |

P/E | 8,18 | 7,40 |

DY | 3,12% | 4,05% |

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец июля 2023 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 26,4 млн, увеличившись на 3,5 млн с начала года. В сумме ими открыто 44,9 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, составляет порядка 3 млн в месяц.

Капитализация Мосбиржи равна 353,3 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%) и Capital Group Companies (5,2%). Доля акций, находящихся в свободном обращении (free float), составляет 54%, одна из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует расширять спектр услуг маркетплейса за счет других кредитных, страховых и инвестиционных продуктов, в том числе в результате покупки других компаний.

Операционные и финансовые результаты

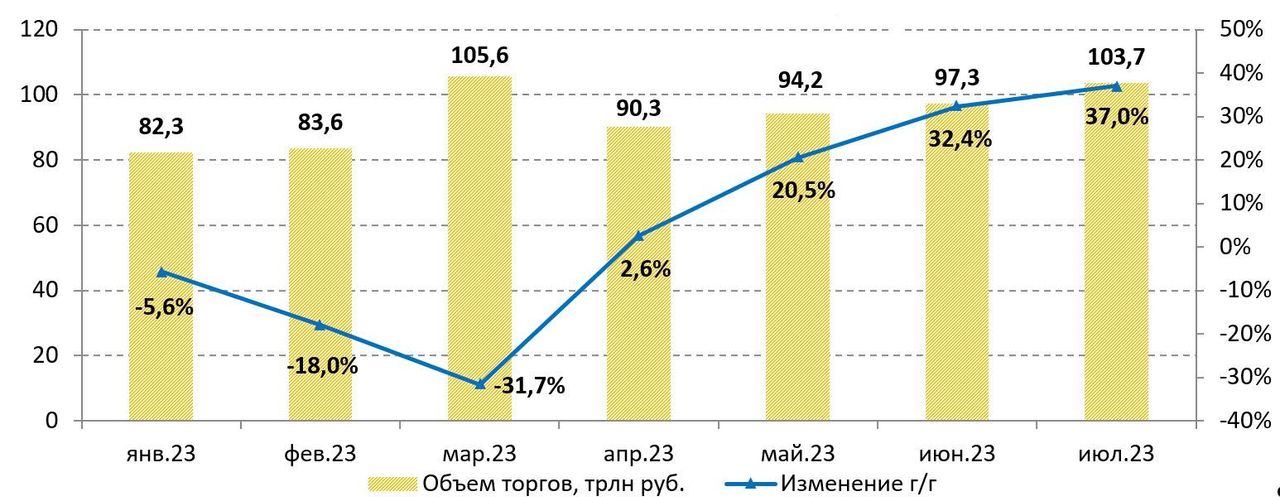

Благодаря гибкой и контрцикличной бизнес-модели Мосбиржа весьма уверенно прошла через кризисный 2022 год, ознаменовавшийся жесткими антироссийскими санкциями, в том числе против финансового сектора страны, резким ухудшением ситуации в экономике, блокировкой активов российских инвесторов. Существенное снижение объема торгов на фондовом рынке из-за ухода нерезидентов и на других рынках компенсировано значительным ростом активности торгов на денежном рынке.

В начале 2023 года динамика объемов торгов была отрицательной в годовом выражении в связи с высокой базой первых месяцев прошлого года. Однако с апреля ситуация стала быстро выправляться, в том числе существенное восстановление продемонстрировали объемы торгов на рынках акций и облигаций, наиболее маржинальных для Мосбиржи с точки зрения генерации комиссионного дохода. Этому способствовали стабилизация и переход к росту российской экономики, а также быстрое восстановление котировок бумаг российских эмитентов после сильной просадки в прошлом году, что вызвало увеличение интереса к ним со стороны частных инвесторов в условиях ограниченного числа достойных альтернатив размещения средств.

На таком фоне Мосбиржа в этом году весьма неплохо чувствует себя в финансовом плане. Так, во II квартале выручка компании увеличилась на 5% г/г, до 20,9 млрд руб. Комиссионные доходы подскочили на 48,1%, до 11,9 млрд руб., в том числе на рынке акций — почти в 3,5 раза, до 1,6 млн руб., благодаря росту объемов торгов на 111,4% и изменения структуры тарифов, на рынке облигаций — почти в 3 раза, до 712,2 млн руб. Однако это было в значительной степени компенсировано заметным снижением чистого процентного дохода — на 23,8%, до 9 млрд руб., что, вероятно, объясняется передачей средств на счетах типа «С» в Агентство по страхованию вкладов (АСВ). Операционные расходы повысились лишь на 1,7%, до 5,9 млрд руб., в основном за счет роста общих административных расходов на 2,5%, до 3 млрд руб. Как результат, скорректированный показатель EBITDA поднялся на 6,8%, до 16,2 млрд руб., при этом рентабельность по EBITDA улучшилась на 1,4 п. п., до 77,6%. Скорректированная чистая прибыль выросла на 6,1%, до 12 млрд руб.

МосБиржа: основные финпоказатели за II квартал и 6 месяцев 2023 год (млн руб.)

Показатель | 2К23 | 2К22 | Изменение | 6М23 | 6М22 | Изменение |

|---|---|---|---|---|---|---|

Операционная выручка, в т. ч. | 20 896 | 19 908 | 5,0% | 44 107 | 41 629 | 6,0% |

комиссионные доходы | 11 933 | 8 056 | 48,1% | 21 893 | 18 704 | 17,0% |

процентные и прочие финансовые доходы (net) | 8 958 | 11 762 | -23,8% | 22 143 | 22 662 | -2,3% |

Операционные расходы | 5 907 | 5 805 | 1,7% | 11 330 | 12 408 | -8,7% |

EBITDA | 16 219 | 15 179 | 6,8% | 35 243 | 31 335 | 12,5% |

Чистая прибыль | 12 011 | 11 323 | 6,1% | 26 310 | 23 505 | 11,9% |

Рентабельность по EBITDA | 77,6% | 76,2% | 1,4 п. п. | 79,9% | 75,3% | 4,6 п. п. |

Рентабельность по чистой прибыли | 57,5% | 56,9% | 0,6 п. п. | 59,6% | 56,5% | 3,1 п. п. |

Источник: данные компании

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Объем капитальных затрат в отчетном периоде составил 0,92 млрд руб., средства в основном направлены на разработку и приобретение ПО. Размер собственного капитала Мосбиржи в конце II квартала равнялся 191,6 млрд руб., увеличившись на 8,4% с начала года. При этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи понизило прогноз роста операционных расходов на весь 2023 год до 6–10% с ранее ожидавшихся 10–14%. Оценка годовых капитальных затрат осталась в диапазоне 4–6 млрд руб.

Перспективы

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Благодаря росту активности торгов в последние месяцы можно ожидать дальнейшего восстановления комиссионных доходов компании, кроме того, мы рассчитываем на определенное улучшение процентных доходов, поскольку в связи с существенным увеличением процентных ставок в стране вслед за ключевой ставкой ЦБ компания сможет размещать остатки средств клиентов с большей выгодой. Как результат, текущий квартал, скорее всего, окажется для Мосбиржи весьма успешным.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет акций и облигаций эмитентов из «дружественных» стран, развитие портала «Финуслуги». Отметим, что в перспективе Мосбиржа даже может в определенной степени выиграть от санкций в отношении российского финансового сектора, поскольку в результате закрытия доступа на западные рынки капитала компаниям РФ приходится все больше полагаться на внутренний рынок для привлечения финансирования, как акционерного, так и долгового. В связи с этим Мосбиржа имеет все шансы еще больше усилить свои позиции в качестве главной площадки для торговли российскими ценными бумагами, что в свою очередь будет означать более высокие доходы при нормализации ситуации в экономике и на рынке.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

Показатель | 2019 | 2020 | 2021 | 2022 | 2023П | 2024П |

|---|---|---|---|---|---|---|

Выручка | 43 230 | 48 591 | 54 869 | 83 495 | 83 775 | 90 137 |

Скорр. EBITDA | 28 727 | 35 189 | 38 671 | 49 680 | 59 085 | 62 357 |

Скорр. чистая прибыль | 20 201 | 25 171 | 28 098 | 36 271 | 46 420 | 49 037 |

Маржа EBITDA | 66,5% | 72,4% | 70,5% | 59,5% | 70,5% | 69,2% |

Чистая маржа | 46,7% | 51,8% | 51,2% | 43,4% | 55,4% | 54,4% |

Дивиденд на акцию, руб. | 7,93 | 9,45 | 0,00 | 4,84 | 6,29 | 6,46 |

Капвложения | 2 072 | 3 419 | 3 600 | 4 200 | 4 900 | 5 200 |

Источник: данные компании, Thomson Reuters, оценки ФГ «Финам»

Основные риски связаны по-прежнему со сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, а также с возможными новыми санкциями против финансового сектора страны и (или) компаний Мосбиржи, в частности НКЦ.

Выплаты акционерам

Дивидендная политика Мосбиржи, принятая в 2019 году, предусматривает направление на выплаты не менее 60% чистой прибыли, при этом делается оговорка про приоритетность соблюдения установленных требований к капиталу в компаниях группы. В прошлом году Мосбиржа не выплачивала дивиденды за 2021 год, а в 2021 году на дивидендные выплаты направлено 85% от чистой прибыли 2020 года.

По итогам 2022 года Мосбиржа выплатила дивиденды в размере 4,84 руб. на акцию, а всего на выплаты направлено 11 млрд руб., или лишь порядка 30% чистой прибыли прошлого года. Руководство компании при этом заявило, что до конца III квартала 2023 года представит обновленную дивидендную политику вместе с новой стратегией развития.

В таких условиях прогнозирование будущих дивидендов затруднительно. Если консервативно предположить, что Мосбиржа продолжит направлять на выплаты всего 30% чистой прибыли, дивиденд по итогам 2023 года, по нашей оценке, составит 6,29 руб. на акцию, что соответствует относительно невысокой по российским меркам дивдоходности на уровне 4,1%.

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка рассчитывается как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B, а также дивдоходности) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, а также неопределенность в отношении дивидендной политики компании, мы применили к оценке дисконт в размере 20%.

Оценка сравнением с аналогами

Эмитент | Кап-я, млн $ | P/B | P/E LTM | P/E NTM | DY NTM |

|---|---|---|---|---|---|

Мосбиржа | 3 703 | 1,84 | 8,18 | 7,40 | 4,05% |

Аналоги |

|

|

|

|

|

B3 SA Brasil Bolsa Balcao | 17 830 | 3,94 | 18,86 | 16,65 | 2,47% |

Singapore Exchange | 7 539 | 6,04 | 18,45 | 19,62 | 4,41% |

Dubai Financial Market | 3 507 | 1,63 | 65,69 | 51,64 | 1,05% |

BSE | 1 491 | 4,58 | 19,32 | 35,74 | 1,31% |

Boursa Kuwait Securities Company | 1 262 | 6,83 | 24,76 | 24,04 | 4,39% |

Bursa Malaysia | 1 188 | 6,69 | 23,84 | 22,82 | 3,89% |

Bolsa Mexicana de Valores | 1 169 | 2,89 | 12,74 | 11,86 | 6,75% |

Multi Commodity Exchange of India | 971 | 3,09 | 63,39 | 42,44 | 1,21% |

Tel Aviv Stock Exchange | 490 | 3,00 | 27,61 | 17,93 | 1,11% |

JSE | 450 | 2,01 | 10,18 | 10,90 | 7,91% |

Gielda Papierow Wartosciowych w Warszawie | 373 | 1,61 | 11,25 | 10,29 | 7,36% |

Медиана по аналогам | 1 188 | 3,09 | 19,32 | 19,62 | 3,89% |

Показатели для оценки |

| Балансовая стоимость капитала | Прибыль NTM | Дивиденд NTM | |

Мосбиржа, млн руб. |

| 191 519 |

| 47 429 | 6,29 |

Целевая капитализация, млн руб. |

| 592 721 |

| 936 292 | 368 501 |

Оценка капитализации по аналогам, млн руб. | 632 506 |

|

|

|

|

Источник: Thomson Reuters, расчеты ГК «Финам»

Оценка по аналогам составила 632,5 млрд руб., по историческим мультипликаторам P/E NTM (11,96х, медиана за 5 лет) и P/B (1,81х, медиана за 5 лет) — 458,7 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи, с учетом 20%-го дисконта, составила 436,5 млрд руб., или 191,7 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 23,6%, рейтинг — «Покупать».

Техническая картина

С точки зрения технического анализа на недельном графике акции Мосбиржи тестируют верхнюю границу среднесрочного восходящего канала. В случае закрепления выше данной линии ближайшей целью дальнейшего подъема станет отметка 170 руб. При формировании коррекции сильная поддержка может быть найдена на уровне 135 руб.