До конца года лидерство может перейти к госбондам

Что случилось? Первый квартал на рынках завершился, что можно сказать про основные классы активов? Итоговые результаты на прилагаемых слайдах.

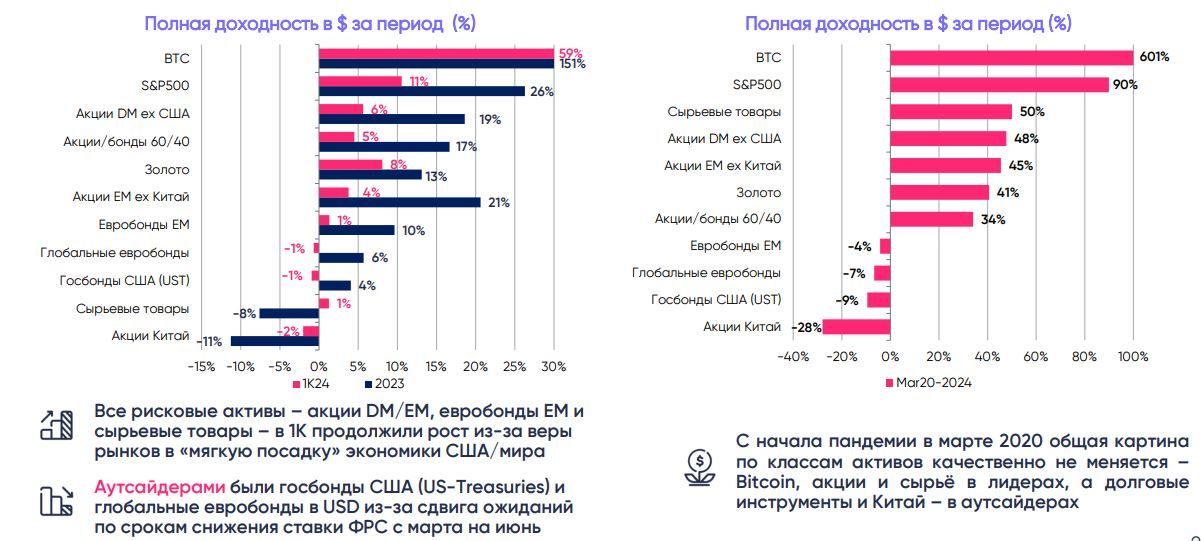

Глобальные активы:

Все рисковые активы – Bitcoin (59%), акции США (11%) и других развитых (DM, 6%) и развивающихся стран (ЕМ, 1%), евробонды ЕМ (4%), золото (8%)/другие сырьевые товары (1%) – продолжили рост благодаря растущей уверенности инвесторов в «мягкую посадку» мировой и американской экономики.

Даже сдвиг ожиданий относительно первого снижения ставки ФРС с марта на июнь не остановил «спрос на риск», и основным пострадавшим от изменения ожиданий по действиям ФРС стали госбонды США (US-Treasuries) и другие долларовые еврооблигации (по -1%).

Общая картина не меняется, если сравнить динамику активов с начала пандемии в марте 2020 года – основные классы рисковых активов в «плюсе», тогда как долговые инструменты по-прежнему принесли убытки из-за сохранения ставок крупнейшими ЦБ на многолетних максимумах.

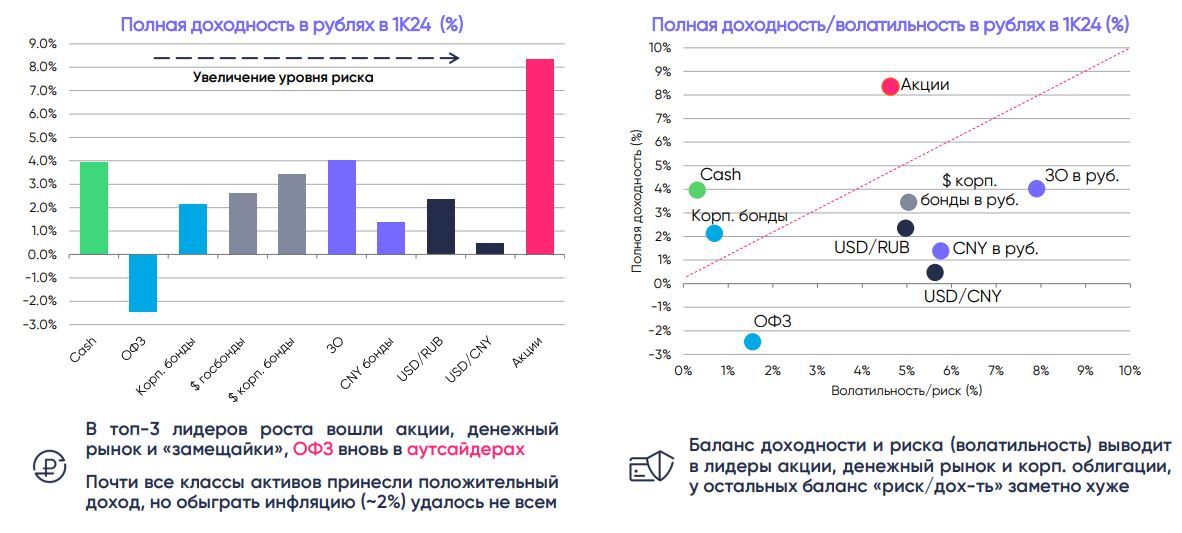

Активы в России:

Акции остаются безоговорочным лидером с результатом +8.4% по индексу Мосбиржи с учетом дивидендов.

Далее следует денежный рынок с доходностью ~4% (оценки по ставке RUONIA).

Валютные суверенные/корп. евробонды, торгующиеся в РФ, а также замещающие облигации сами по себе заработали 0.3-1.6%, но с учетом ослабления рубля на 2.3% к доллару США их итоговый результат в рублях составил 2.5-4%.

Облигации в CNY показали рост на 0.9%, а с учетом изменения курса рубля - на 1.4%.

Корпоративные бонды в рублях обеспечили инвесторам 2%.

ОФЗ стали единственным классом активов, показавшим убыток на 2.5%.

С учётом уровня риска (волатильность доходности) наилучшие результаты по соотношению «риск/доходность» у акций, денежного рынка и рублевых корпоративных облигаций.

Несмотря на положительный квартальный доход почти по всем классам активов (кроме ОФЗ) обыграть инфляцию ~2% удалось не всем.

Что мы думаем? Динамика рисковых активов в России и в мире, в целом, соответствовала текущей фазе экономического цикла – уверенный рост экономики и прибылей продолжался, а повышенные ставки пока не оказывали значительного влияния на деловую активность из-за эффектов постпандемийного восстановления и активной бюджетной поддержки. Но до конца года экономики, полагаем, будут замедляться, реагируя на высокие номинальные/реальные ставки, а торможение инфляции запустит цикл смягчения монетарной политики.

Поэтому и в России, и в мире до конца года лидерство может перейти к госбондам, акции рискуют развернуться (в развитых странах) или продолжить плавный рост (в России), корпоративные бонды могут показать разнонаправленную динамику (на фоне снижения базовых ставок, но роста кредитных спредов). Золото способно и далее дорожать при смешанной динамике других сырьевые товаров. Наконец, в периметре РФ спросом, видимо, продолжат пользоваться замещающие облигации как квази-валютный актив в условиях сохранения ожиданий постепенного ослабления рубля и отсутствия других «надежных» активов для диверсификации в валютные активы. Но тактические возможности могут возникать из-за процесса замещения оставшихся корпоративных и суверенных бумаг.