Для российских активов ценовой лимит на нефть $60-70 за баррель это шанс на приемлемую динамику инфляции

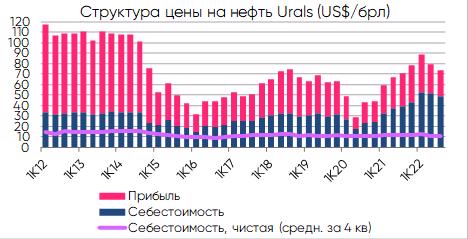

Росстат публикует поквартальные данные с 2012 – с тех пор себестоимость варьировалась от US$14/брл до US$53/брл.

Столь значительные колебания из-за вероятного учёта в этих цифрах налогов и, возможно, других составляющих издержек компаний.

Но исторически стоимость нефти Urals включала налоги и основные расходы (транспорт, страховка и др.), поэтому разность фактических цен с данными Росстата позволяет грубо оценить прибыль от экспорта – сейчас это ~US$25/брл против US$12-41/брл с начала 2015.

Если же очистить данные Росстата от основных налогов на добычу (НДПИ/НДД), то фактическая себестоимость («чистая» на графике) составляла US$8-15/брл при US$11-12/брл сейчас, соответствуя публичным заявлениям представителей власти/отрасли в СМИ (US$10-15+).

Что это значит и почему важно для инвесторов?

-

Обсуждаемый западными странами уровень ценового лимита на нефть из РФ в US$60-70/брл без учета стоимости фрахта, страховки и т.д. экономически более чем комфортен для нефтяников, они все равно будут получать неплохую прибыль

-

Традиционно рынок нефти балансировался именно ценой, а не объемом, поэтому ключевой риск для мирового рынка и цен – политическое решение РФ не поставлять нефть в страны, которые присоединятся к эмбарго по лимиту, хотя последние комментарии звучат чуть менее категорично

-

Именно риск потери объемов и роста цены объясняет, почему западные политики склоняются к потолку, близкому к текущей стоимости нефти на рынке

-

Для российских активов ценовой лимит по US$60-70/брл (при прочих равных) это шанс на умеренное снижение нефтяных доходов (рубль будет слабеть постепенно), приемлемую динамику инфляции (т.е. стабильность/снижение ставки ЦБ в 2023) с выгодами для рынка бондов, управляемую динамику бюджета и сдержанный негатив для рынка акций, где доминируют экспортеры