Для «АЛРОСА» наступают тяжелые времена

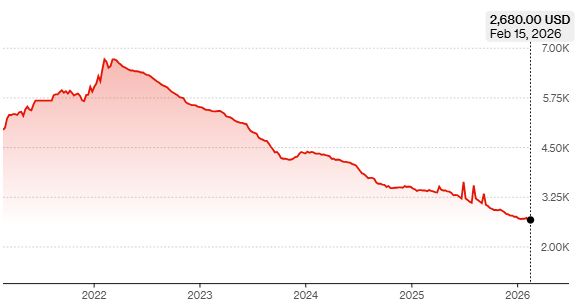

Уже 5-й год подряд индекс цен на алмазы продолжает падение. С максимумов 2022 года падение составило 60%. Крупный конкурент «АЛРОСА» (компания De Beers) в 1п2025 была в глубоком убытке по EBITDA $189 млн (рентабельность отрицательная = -10%).

У самой «АЛРОСА» ситуация немного лучше. Но во 2кв2025 убыток по скорректированной чистой прибыли уже был больше 6 млрд руб., если не учитывать огромные разовые доходы (переуступка прав требования на дебиторку, продажи активов и т.д.).

Очевидно, что из-за дальнейшего падения цен и крепкого рубля, убыток в 3 и 4 кварталах будет только больше! А это значит, что 2025-й год компания закончит с убытком около 20 млрд руб.

Чистый долг, вероятнее всего, в 1п2026 приблизится уже к 100 млрд р, а разворота на рынке пока не видно.

Самое забавное, что такие вещи происходят на фоне дикого ралли в золоте и серебре, в которых инвесторы ищут защиту от 3-4% инфляции в $. Понятно, что искусственные алмазы наполняют рынок, но почему-то природные алмазы перестали быть ценностью (хотя, отличить искусственный от натурального можно).

Вывод:

Акции компании нельзя назвать дорогими, если вдруг будет разворот цен, то рост здесь может быть существенным. Пока добыча сокращается (-10% г/г в 2025м), и сокращение предложения рано или поздно позитивно отразится на ценах.

Однако, покупать пока точно не планирую. Кстати, с облигациями тоже был бы осторожен, при больших убытках и росте долга рейтинг могут понизить (тогда облигации немного могут скорректироваться).