Дивиденды "Роснефти" за полугодие могут составить 10,4 рубля на акцию

Роснефть на следующей неделе может опубликовать финансовые результаты за II квартал 2025 г. по МСФО. Основные показатели отчета о прибылях и убытках, по нашим оценкам, ухудшились.

Выручка в отчетном периоде, по нашим прогнозам, снизилась на 32% г/г и 20% к/к до 1822 млрд руб.

Полагаем, что EBITDA упала на 55% г/г и 29% к/к до 423 млрд руб., а рентабельность по EBITDA за квартал сократилась на 3 п.п. до 23%.

Падение EBITDA, вероятно, привело к уменьшению чистой прибыли акционерам на 71% к/к до 50 млрд руб.

Компания по итогам I квартала не раскрывала свободный денежный поток, скорректированный на предоплату по поставкам нефти. Мы полагаем, что во II квартале показатель остался в позитивной зоне, а нескорректированный денежный поток уже два квартала находится в «красной» территории.

На конец II квартала коэффициент Чистый долг/EBITDA ждем в размере 1,6х после 1,36х на конец предыдущего квартала.

Оценка. Негативная динамика за квартал из-за низкой нефтяной цены. Падение рублевой цены Urals на 24% за квартал до 4,5 тыс. руб./барр. — главный фактор ухудшения прогнозов квартальных результатов. В равной степени подвели и долларовая цена Urals и курс рубля относительно доллара США. Оцениваем, что негативная переоценка товарно-материальных запасов в условиях слабой ценовой конъюнктуры могла опустить рентабельность по EBITDA на пару процентных пунктов. Умеренно позитивное влияние на размер чистой прибыли могли оказать положительные курсовые разницы на фоне дальнейшего укрепления рубля.

Влияние. Дивиденды за полугодие могут составить 10,4 руб./акц.; «Позитивный» взгляд на год. Исходя из традиционного для Роснефти распределения 50% чистой прибыли, выплата промежуточных дивидендов должна составить 10,4 руб./акц. c доходностью 2,2% против 36,5 руб./акц. годом ранее. Причины ухудшения: низкая рублевая цена нефти, инфляция, влияющая на операционные и капитальные расходы, повышение ключевой ставки и ставки налога на прибыль.

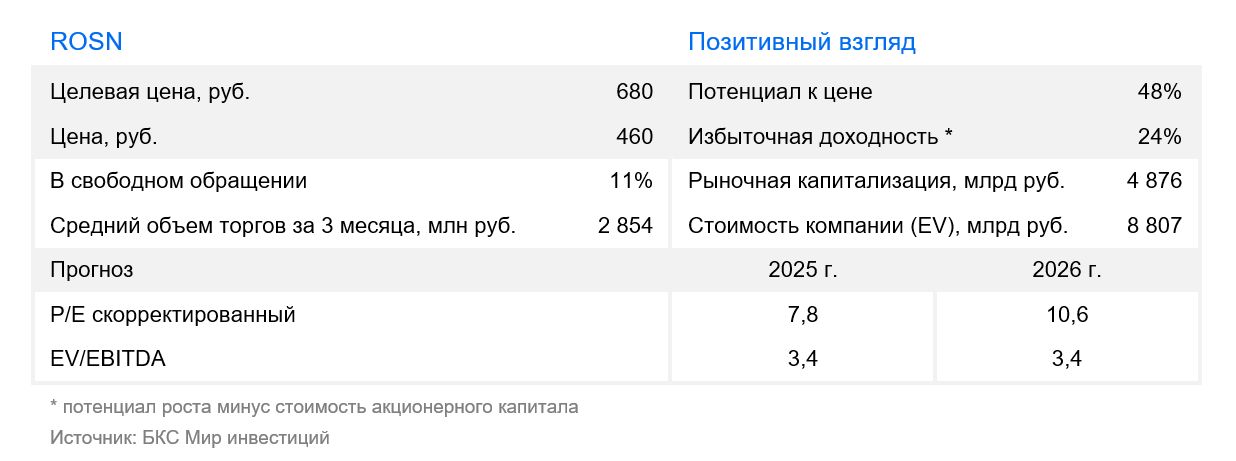

Мы подтверждаем «Позитивный» взгляд на акции Роснефти, поскольку есть перспективы снижения ключевой ставки, рублевая цена сильно ниже нашего долгосрочного прогноза (6,8 тыс. руб./барр. в 2027 г.), а добыча может увеличиться с проектом «Восток Ойл».