Дивиденды и недооцененность станут главными драйверами роста акций "Аэрофлота"

Инвестиционная идея

"Аэрофлот" – один из крупнейших авиаперевозчиков в России с выручкой 495,9 млрд руб. в 2016 г. и долей на рынке 42,3%. Сеть маршрутов охватывает 51 страну мира и 314 направлений.

|

Аэрофлот |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

251,4 руб. |

|

Текущая цена: |

161,6 руб. |

|

Потенциал роста/снижения: |

56% |

Мы рекомендуем покупать акции "Аэрофлота" с инвестиционным горизонтом 1-2 года. Целевая цена акций "Аэрофлота", по нашим оценкам, составляет 251,4 руб., что предполагает 56%-ный апсайд от текущих уровней.

- В перспективе нескольких месяцев главным фактором роста выступят дивиденды. Менеджмент заявил о том, что готов выплатить 50% чистой прибыли по МСФО дивидендами. В этом случае после двух лет нулевых выплат дивиденд может составить рекордные 17,7 руб. на 1 акцию, что транслируется в 11%-ную дивидендную доходность.

- Наш интерес к акциям также обусловлен низкой оценкой по мультипликаторам. Даже на фоне рекордных доходов компании акции "Аэрофлота" торгуются со значительным дисконтом по отношению к аналогам. Проведенная нами оценка стоимости "Аэрофлота" по мультипликаторам показывает, что обыкновенные акции компании до сих пор остаются недооцененными: потенциал роста обыкновенных акций с учетом странового риска составляет порядка 56%.

Мы присваиваем обыкновенным акциям Аэрофлота рекомендацию "Покупать".

|

Основные показатели акций |

|

|

Тикер |

AFLT |

|

ISIN |

RU0009062285 |

|

Рыночная капитализация |

3,1 млрд. долл. |

|

Кол-во обыкн. акций |

1057 млн |

|

Free float |

41% |

|

Мультипликаторы |

|

|

P/E, LTM |

4,56 |

|

P/E, NTM |

4,63 |

|

P/B, LFI |

4,02 |

|

P/S/ LTM |

0,36 |

|

EV/EBITDA, LTM |

3,92 |

|

Финансовые показатели, млрд. руб. |

|||

|

2015 |

2016 |

2017П |

|

|

Выручка |

415,2 |

495,9 |

665,6 |

|

Опер. прибыль |

44,1 |

63,3 |

64,9 |

|

Чистая прибыль |

(6,5) |

38,8 |

35,7 |

|

Дивиденд |

- |

17,7П |

17,4 |

|

Финансовые коэффициенты |

|||

|

2014 |

2015 |

2016 |

|

|

Маржа EBIT |

3,5% |

10,6% |

12,8% |

|

Чистая маржа |

-4,8% |

-1,4% |

7,6% |

|

ROE |

NA |

NA |

NA |

|

Долг/ соб. капитал |

-43,1 |

9,1 |

3,4 |

Краткое описание эмитента

"Аэрофлот" – один из крупнейших авиаперевозчиков в России с выручкой 495,9 млрд руб в 2016 г. Помимо одноименных авиалиний "Аэрофлот", Группе принадлежат авиаперевозчики "Победа" (100%), "Аврора" (51%), "Россия" (75%-1 акция). Доля Аэрофлота на рынке авиаперевозок по пассажиропотоку составляет 42,3%. Сеть маршрутов охватывает 51 страну мира и 314 направлений. Средний возраст самолетов Группы составляет 6,4 года.

Структура капитала. Контрольным пакетом акций, около 55%, владеет государство через Росимущество (51,17% акций) и ГК "Ростех" (3,3% акций). У институциональных инвесторов находится 24,8% пакета акций. Free-float составляет 41%. Рыночная капитализация компании составляет 177 млрд руб.

Финансовые результаты

Основные операционные и финансовые показатели за 2015-2016 гг.

|

Млн руб., если не указано иное |

2016 |

2015 |

Изм.,% |

|

Пасажиропоток, млн чел |

43,4 |

39,4 |

10,3 |

|

Занятость кресел |

81,5 |

78,3 |

3,2 |

|

Выручка |

495 880 |

415 173 |

19,4 |

|

Операционная прибыль |

63 254 |

44 107 |

43,4 |

|

Маржа опер.прибыли |

12,8% |

10,6% |

2,1% |

|

Чистая прибыль акц.Группы |

37 773 |

-5829 |

NA |

|

Маржа чистой прибыли |

7,6% |

-1,4% |

9% |

|

Прибыль на 1 акцию, базов и разводненная |

35,4 |

-5,5 |

NA |

|

Долг, вкл. финансовый лизинг |

143 103 |

232 944 |

-38,6 |

|

Чистый долг |

101 904 |

190 147 |

-46 |

Последняя финансовая отчетность по МСФО представлена за 2016 г. Выручка выросла на 19,4% г/г, до 495,9 млрд руб. благодаря увеличению объема перевозок и положительному курсовому эффекту на валютную выручку. Пассажиропоток повысился на 10,3% г/г, до 43,4 млн пассажиров. Доля на рынке авиаперевозок по пассажиропотоку достигла 42,3 % (+5,6% г/г).

Рост бизнеса был обусловлен сохраняющимся сильным спросом на внутренние рейсы и восстановлением продаж в международном сегменте. Регулярные пассажирские перелеты – это основной источник доходов Аэрофлота: в 2015-2016 гг. внутренние перелеты принесли 34-35% всей выручки, а международные направления – примерно 48%.

Долг значительно сократился за год за счет планового и досрочного погашения: к концу 2016 г. долговые обязательства уменьшились на 39% г/г, до 143 млн руб., а чистый долг – на 46% г/г, до 102 млн руб.

Прогноз по основным финансовым показателям.

Мы считаем, что оживление российской экономики и продолжающееся укрепление рубля будут способствовать увеличению количества перелетов, особенно за рубеж. В будущем главным драйвером роста бизнеса будет выступать рост объема перевозок, в том числе за счет новых направлений и возвращения популярности турецких и египетских курортов.

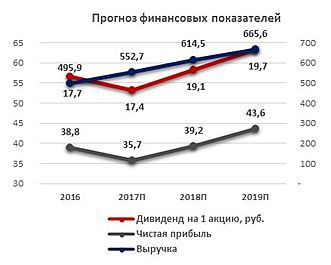

В 2017 мы ожидаем увеличения выручки на 11%, до рекордных 553 млрд руб. Чистая прибыль, по прогнозам, снизится на 8%, до 35,7 млрд руб. Дивиденд на 1 акцию при 50%-ной норме выплаты может составить 17,4 руб.

Дивиденды

Согласно дивидендной политике Аэрофлота, целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с поправками на будущую прибыль и инвестиции, а также долговую нагрузку.

По итогам 2014 и 2015 гг. дивиденды не выплачивались на фоне убыточных годовых результатов, но за 2016 г. менеджмент может выплатить не 25%, а 50%. На конференц-звонке с аналитиками по итогам 2016 г. Шамиль Курмашов, заместитель гендиректора по финансам и коммерции, заявил о том, что, учитывая сильную финансовую позицию и динамику доходов, менеджмент готов выплатить 50% чистой прибыли. Эта цифра резонирует с предложением Минфина для госкомпаний распределять 50% чистой прибыли на дивиденды, как и в прошлом году. Со стороны правительства решение может быть принято до конца марта, когда первый вице-премьер России Игорь Шувалов проведет по этому поводу встречу. Окончательное решение по дивидендам Аэрофлота будет принято на годовом собрании акционеров. Точная дата собрания акционеров пока неизвестна, скорее всего, это произойдет в конце июня.

При прибыли 35,4 руб. на 1 акцию, дивиденд при норме выплаты прибыли 25% может составить 8,85 руб. на бумагу, что транслируется в 5,5%-ную дивидендную доходность. Если будет распределено 50% прибыли, то дивиденд удваивается, и может достичь 17,7 руб., а дивидендная доходность –11%. Ниже приводим данные по дивидендам "Аэрофлота" с 2007 г.

Дивидендная история "Аэрофлота"

Источник: данные компании, расчеты ГК "ФИНАМ"

Оценка

Даже вблизи исторических максимумов акции Аэрофлота торгуются намного дешевле других авиаперевозчиков по основным мультипликаторам. P/E, фактический и форвардный, в частности, сейчас составляют всего 4,6х, что означает доходность акций порядка 21%.

Российская отрасль авиаперевозчиков мало репрезентативна для оценки, и поэтому мы отдали российским аналогам меньший вес, 20%. Вес группы аналогов по миру, соответственно, 80%. По нашим оценкам, с учетом 25%-ого странового дисконта, целевая цена обыкновенных акций Аэрофлота составляет 251,4 руб., что предполагает потенциал роста на 56% от текущих уровней. Ниже приводим основные данные по мультипликаторам, более подробная информация в приложении:

|

|

P/E LTM |

P/E Est |

P/B LTM |

P/S LTM |

EV/EBITDA LTM |

|

Аэрофлот |

4,56 |

4,63 |

4,02 |

0,36 |

3,92 |

|

Медиана по российским аналогам |

2,80 |

4,63 |

4,02 |

0,43 |

6,67 |

|

Медиана по группе аналогов по миру |

12,64 |

12,55 |

1,59 |

0,81 |

7,02 |

Источник: Thomson Reuters, расчеты ГК "ФИНАМ", данные по состоянию на 17 марта 2017 г.

Техническая картина акций

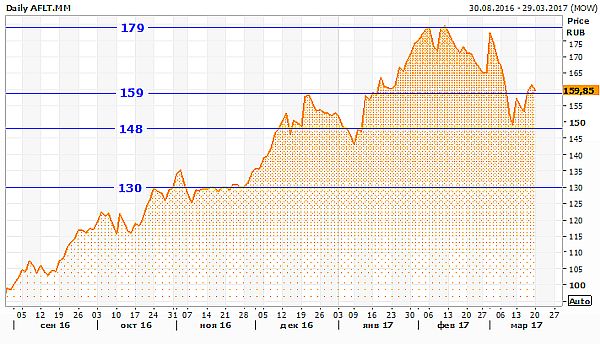

Недавно акции Аэрофлота показали неплохой коррекционный рост от поддержки 148 руб. Если котировки смогут закрепиться выше локальной линии поддержки 159 руб., то можно ожидать возврата к историческим максимумам в районе 180 руб. В случае, если пробой линии 159 руб. окажется ложным, котировки Аэрофлота, скорее всего, совершат ретест локальных минимумов в районе 148 руб.

Источник: Thomson Reuters