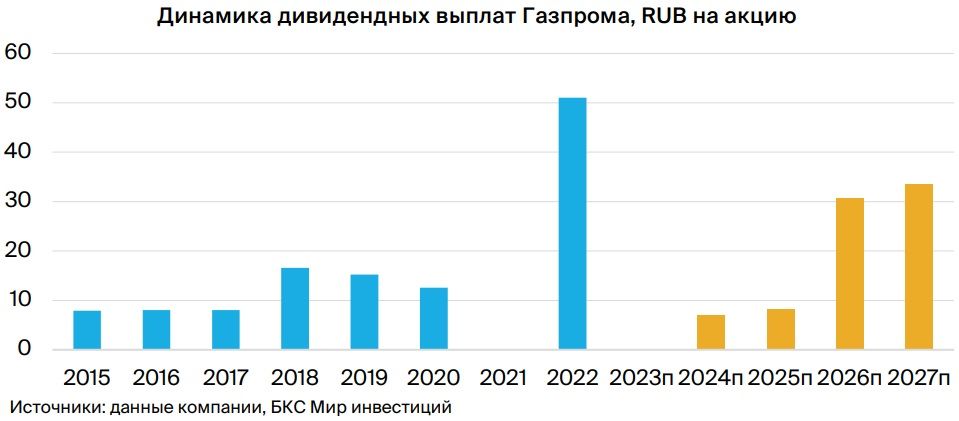

Дивиденды "Газпрома" - шанс есть

Мы подтверждаем нейтральный взгляд на акции Газпрома и сохраняем целевую цену RUB 160. После выхода сильной отчетности за первое полугодие мы полагаем, что Газпром может выплатить скромные дивиденды за 2024-25 гг. в размере RUB 7-8 на акцию, причем еще недавно мы не ожидали от компании дивидендов за эти годы. Подписание контракта по Силе Сибири-2 может придать котировкам хороший импульс, но вряд ли произойдет скоро. Акции Газпрома торгуются с мультипликатором 5.5x P/E 2024-25п, на 10% ниже среднего значения за 10 лет, однако дивидендная доходность в ближайшем будущем, скорее всего, будет в районе 5%, что намного ниже, чем у аналогов в нефтегазовом секторе.

Взгляд на компанию

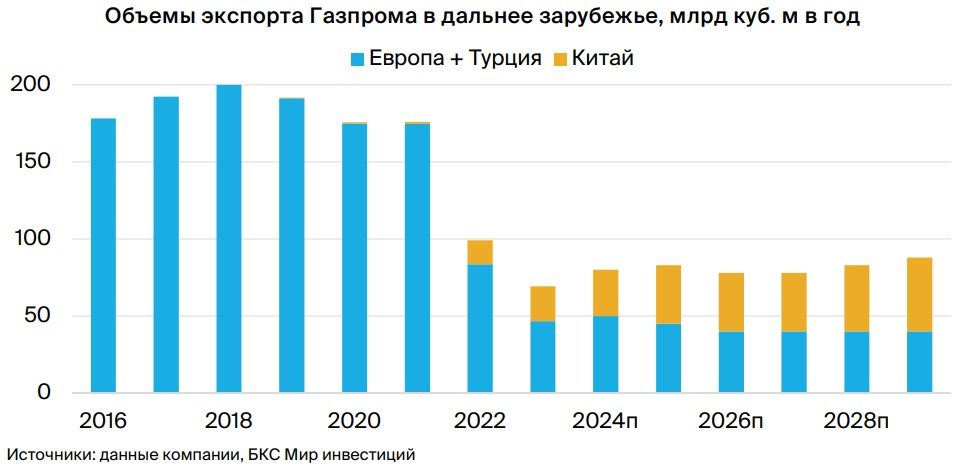

Есть шанс на дивиденды, Силу Сибири-2 скоро не ждем, цены в Европе растут. Газпром, скорее всего, навсегда потерял 75% своего экспорта в Европу. Тем не менее по итогам 2024 г. намечается небольшой рост поставок газа в этот регион до 50 млрд куб. м. При этом цены на газ оказались на удивление устойчивыми. Подписание контракта с Китаем по трубопроводу «Сила Сибири-2» может стать катализатором, но мы не ждем этого в ближайшее время. Удивительно сильные результаты компании за первое полугодие вряд ли повторятся снова, но Газпром зарабатывает больше, чем мы полагали. Недавно мы повысили наши прогнозы прибыли компании 2024 г. и пришли к выводу, что в этом году менеджмент может вернуть небольшие дивиденды.

Драйверы роста Сила Сибири-2 — мощный, но маловероятный драйвер. Контракт по Силе Сибири-2 может увеличить экспорт Газпрома в дальнее зарубежье на 50 млрд куб. м. Однако у двух сторон серьезные разногласия по цене, поэтому мы не ждем его подписания в ближайшие 12 месяцев.

Иранский проект набирает обороты. Более оптимистично выглядят перспективы контракта на поставку более 100 млрд кубометров газа в год в Иран и по его территории. Экономические оправдания еще предстоит найти, поскольку, на наш взгляд, проблему представляют очень низкие внутренние цены на газ в Иране. Однако потенциальная выгода от экспорта в Пакистан и даже Индию, возможно, поможет сторонам договориться.

Ключевые риски. Экспорт в Европу может упасть в 2025 г., когда закончится срок действия транзитного контракта. Мы считаем, что по итогам 2024 г. поставки газа компании в Европу и Турцию вырастут до 50 млрд куб. м по сравнению с 47 млрд в прошлом году. Однако 31 декабря истекает срок действия контракта с Украиной по транзиту газа. Если он не будет продлен, в 2025 г. экспорт может упасть до 40-45 млрд куб. м. В долгосрочной перспективе Европа может значительно сократить импорт российского газа, но мы считаем, что логистические реалии для восточноевропейских стран и Турции обеспечат Газпрому определенную долю этого рынка. Газпром находится под санкциями, что несет средне-высокие риски для бизнес-модели.

Рост производства СПГ в 2026 г. — угроза дальнейшего сокращения экспорта в Европу. С 2026 г. Северная Америка и Катар значительно нарастят производство СПГ. В результате цены в регионе упадут, и Европа может отказаться от еще большей доли российского газа, что дополнительно снизит доходы от этого направления.

Основные изменения

Повысили прогнозы после результатов за 1П24. Недавно мы заметно улучшили прогнозы EBITDA Газпрома с учетом полной консолидации Сахалина-2 — фактора, который мы до сих пор не включали в операционные статьи. Мы также повысили оценку чистой прибыли за 2024 г., в основном за счет уже учтенных разовых факторов в 1П24. Вместе с тем прогноз скорректированной чистой прибыли (используется для расчета дивидендов) мы увеличили на относительно скромные 11%. Обратите внимание, что цифры, приведенные в таблицах ниже, немного изменились по сравнению с тем, что мы опубликовали 6 сентября. Здесь мы показываем более весомые изменения по сравнению с тем, что мы публиковали в Стратегии на 3К24 в конце июня.

Консенсус пока не учитывает результаты за 1П24 по МФСО. Консенсус СПбМТСБ сейчас отстает от реальности и все еще близок к нашим предыдущим прогнозам. Мы ожидаем, что в ближайшие недели аналитики улучшат свои ожидания, тем самым сократив этот разрыв.

Оценка и взгляд

Подтверждаем взгляд и целевую цену. Мы оставили без изменений нейтральный взгляд и целевую цену RUB 160 за акцию Газпрома. В материале от 6 сентября, мы уже учли повышение безрисковой ставки, которое сейчас инкорпорируем в остальные модели. При этом эффект переноса нашей модели дисконтирования дивидендов укладывается в методику округления целевых цен. Избыточная доходность бумаг Газпрома — 7%, поэтому мы подтверждаем нейтральный взгляд на акции компании.