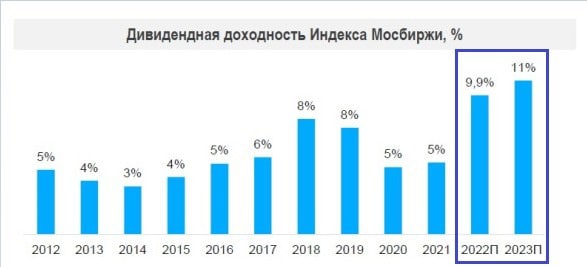

Дивидендная доходность в 2023 году вырастет?

В ВТБ представили инвестстратегию на 2023 год, там ждут роста дивидендной доходности индекса Мосбиржи до 11%. Коэффициент дивидендных выплат, по их мнению, вырастет с текущих 41,6% до 53%. Сам ВТБ платить не планирует, но это не лишает его аналитиков права на прогноз по другим эмитентам. ОК, посмотрим, что стоит за цифрами.

Первый вопрос - откуда в мягко говоря непростом 2022-м и не менее сложном (по многим признакам) 2023 году, рост почти в 2 раза? Здесь все более-менее логично:

- курсовая стоимость акций в индексе Мосбиржи с начала года упала на 44.5%, дивдоходность относительно неё выросла;

- дивиденды за за 2021 год, суперуспешный для ряда эмитентов, были рекордными. У Газпрома, несмотря на шок от решения акционеров 30 июня, они выросли на 307% г/г.

Не выплатил второй крупнейший дивидендный донор бюджета - Сбербанк, металлурги (кроме НЛМК), нет возможности платить по распискам. Но у экспортеров, в т.ч. нефтегаза, многие из которых платят дивы, вес в индексе 65%. Так что на фоне в целом мрачной картинки 2022 года и сообщений об отказе от выплат, дивдоходность в итоге выше.

На что в ВТБ делают ставку в 2023 году, прогнозируя рост до 11%?

- возвращение к выплатам металлургов, банков и др.;

- как минимум сохранение возможностей платить у нефтегаза;

- перерегистрация эмитентов расписок («Русагро», «Глобалтранс» и др.) в юрисдикцию РФ, что даст возможность платить акционерам.

Предполагаю, что в 2023 году сохранится и эффект высокой дивдоходности относительно просевших котировок акций. Хотя позитива в этом немного, разве что возможность пополнить дивидендный портфель подешевле, с целью формирования будущего денежного потока.

В целом строить прогнозы на 2023 год - занятие увлекательное, но с таким количеством сценариев, что вывести из них что-то среднее и относительно правдоподобное, сложно как никогда. Слишком много факторов неопределенности. Прогнозов от аналитиков в эти дни увидим еще много, но учимся думать и просчитывать риски самостоятельно.

Комментарии