Динамика денежной массы вряд ли позволит ЦБ как-то ускоряться в цикле снижения ставок

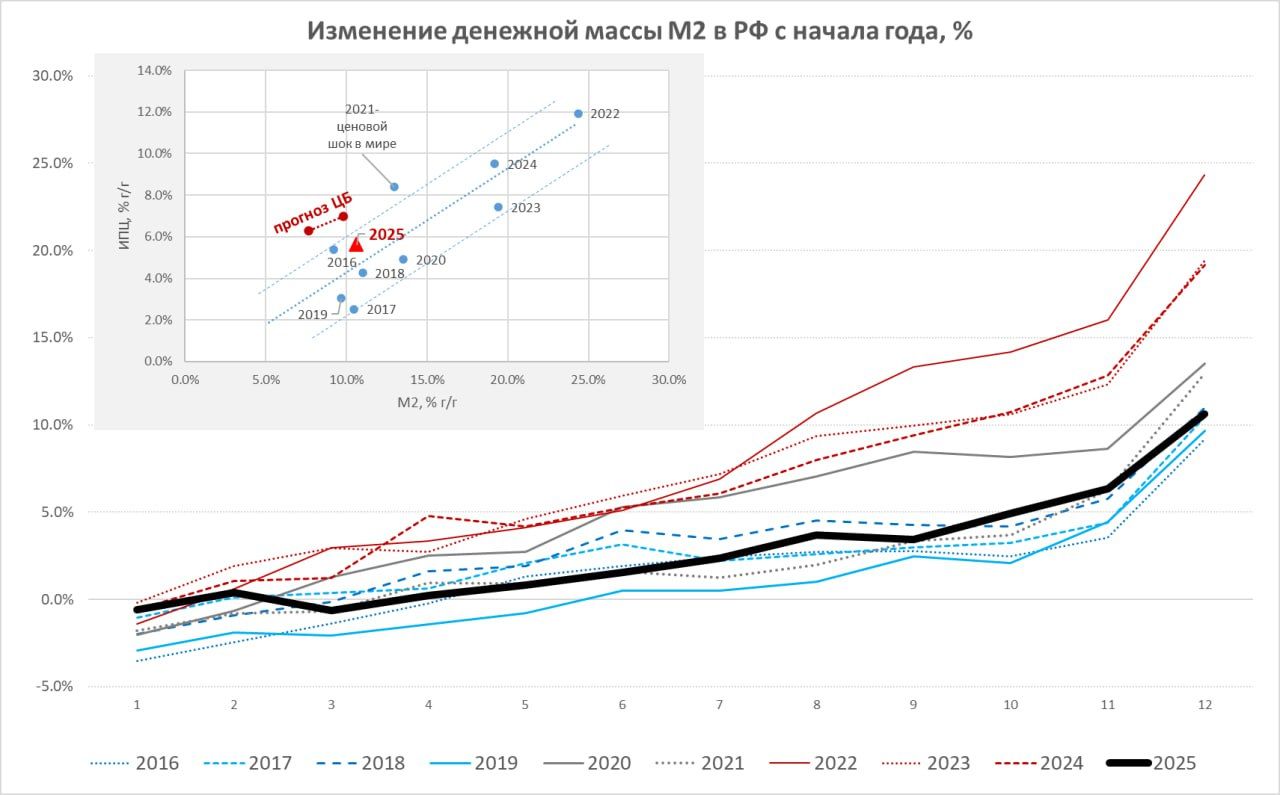

Банк России опубликовал предварительные данные за 2025 год по денежной массе - рост М2 в целом был более сдержанным, чем в 2024 году и предыдущие годы:

1. Денежная масса М2 выросла за декабрь на ₽5 трлн, т.е. на 4% м/м и 10.6% г/г, годовые темпы роста замедлились, хотя и не до уровней прогноза ЦБ, но сам прогноз был крайне консервативным (7-10% г/г). Месячный прирост был минимальным за десятилетие, что обусловлено более равномерным расходованием бюджетных средств в течение года и переносом части расходов с декабря начало года.

С начала года М2 выросла на 10.6% - это ближе к верхней границе диапазона 2016-2019 годов, что вполне ожидаемо, учитывая уровень реальных процентных ставок, который вдвое выше, чем в период дезинфляции 2016-2019 годов. В целом соотношение годового прироста инфляции и М2 соответствовало периоду дезинфляции 2016-2019 годов.

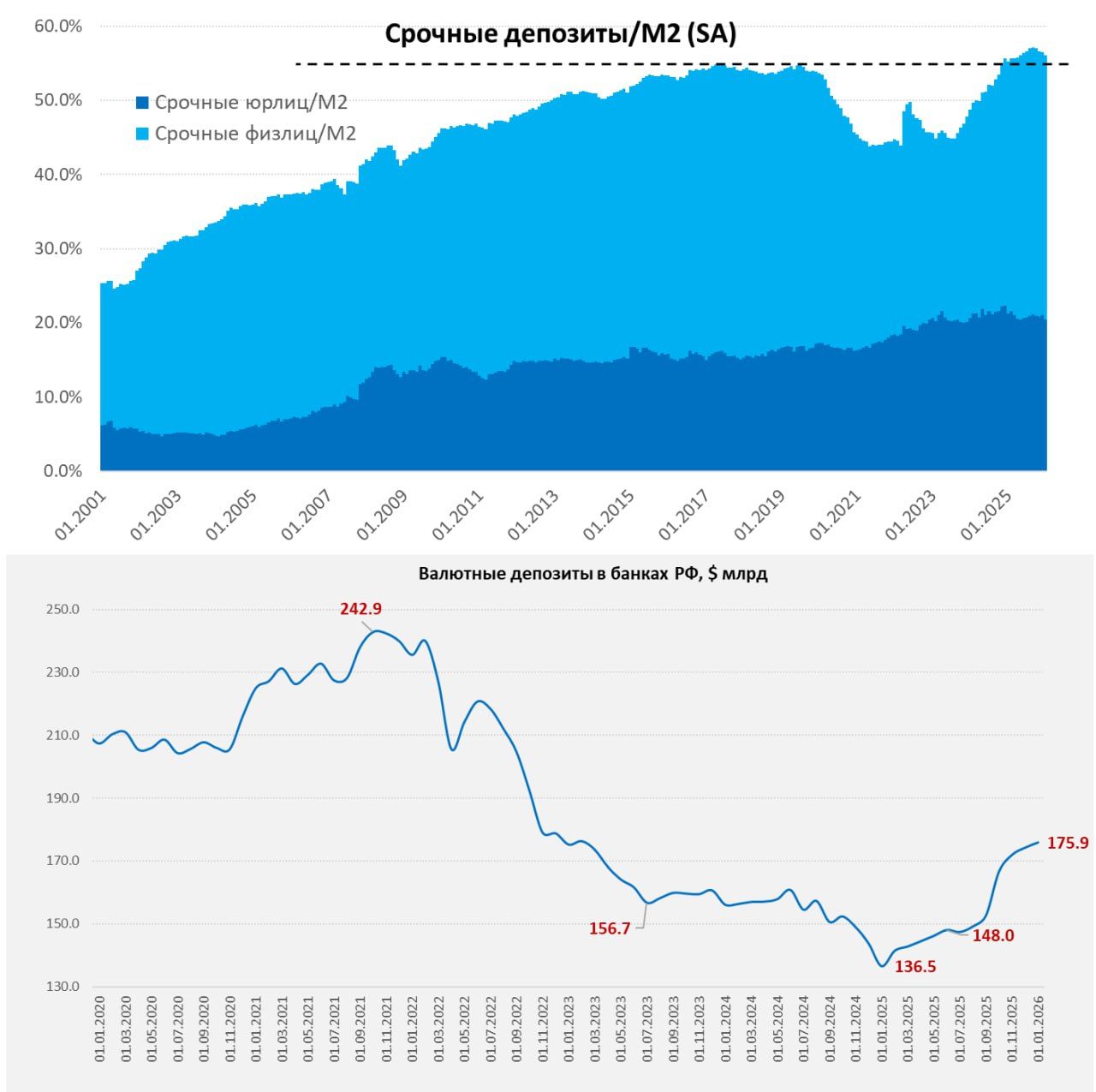

2. Срочные депозиты компаний выросли за декабрь на ₽1.3 трлн, срочные депозиты населения выросли на ₽1.5 трлн. Традиционно для декабря вырос объем наличных в экономике на ₽0.75 трлн, хотя доля наличных в М2 выросла незначительно (14.1%) и близка к историческим минимумам - обычно в январе большая часть возвращается на счета.

Доля срочных рублевых депозитов в М2 с поправкой на сезонность немного снижалась с исторических максимумов, но остается на крайне высоких уровнях выше 56% от М2 (выше пиков 2017-2019 годов), что по-прежнему говорит о сохранении высокой сберегательной активности.

3. Валютные депозиты в декабре выросли незначительно (+$1.5 млрд до $175.9), но в целом за год существенно прибавили (+$39.4 млрд). Это стало причиной роста широкой денежной массы более быстрыми темпами на 12.2% г/г. Отчасти это следствие роста валютного кредитования, отчасти притока валюты от экспорта при слабом оттоке капитала.

Мое отношение к интерпретации валютной части М2Х крайне неоднозначное, только при определенных условиях ее рост может нести инфляционные риски. Именно в этом контексте ее прирост скорее стоит игнорировать. Значительные объемы валютных депозитов в системе будут скорее стабилизировать курс рубля.

Основным источником роста М2 в декабре, является консолидированный бюджет, в 2025 году дефицит федерального бюджета составит около ₽5.6-5.7 трлн (по заявлению Минфина год год закрыт с дефицитом 2.6% ВВП), что означает дефицит федерального бюджета в декабре менее ₽1.5 трлн по сравнению с ₽3.5 трлн годом ранее. Именно это обеспечило замедление роста М2, как впрочем и ожидалось.

В целом цифры ожидаемые, хотя и чуть выше консервативного прогноза Банка России, динамика М2 во второй половине года вряд ли позволит Банку России как-то ускоряться в цикле снижения ставок, но не меняет общей тенденции.