Динамика денежной массы М2 хуже ожидаемого

М2... и тут она упала. Предварительные оценки денежной массы в марте зафиксировали сокращение М2 на 0.8% м/м, годовые темпы прироста замедлились до 17.2% г/г. При этом, наличные сократились на 1.4% м/м, а их доля в денежной массе на новом историческом минимуме 14%. Переводные депозиты тоже сократились на 0.2% м/м, срочные депозиты сократились на 1% м/м, но только за счет накоплений компаний, которые вынуждены тратить «заначки».

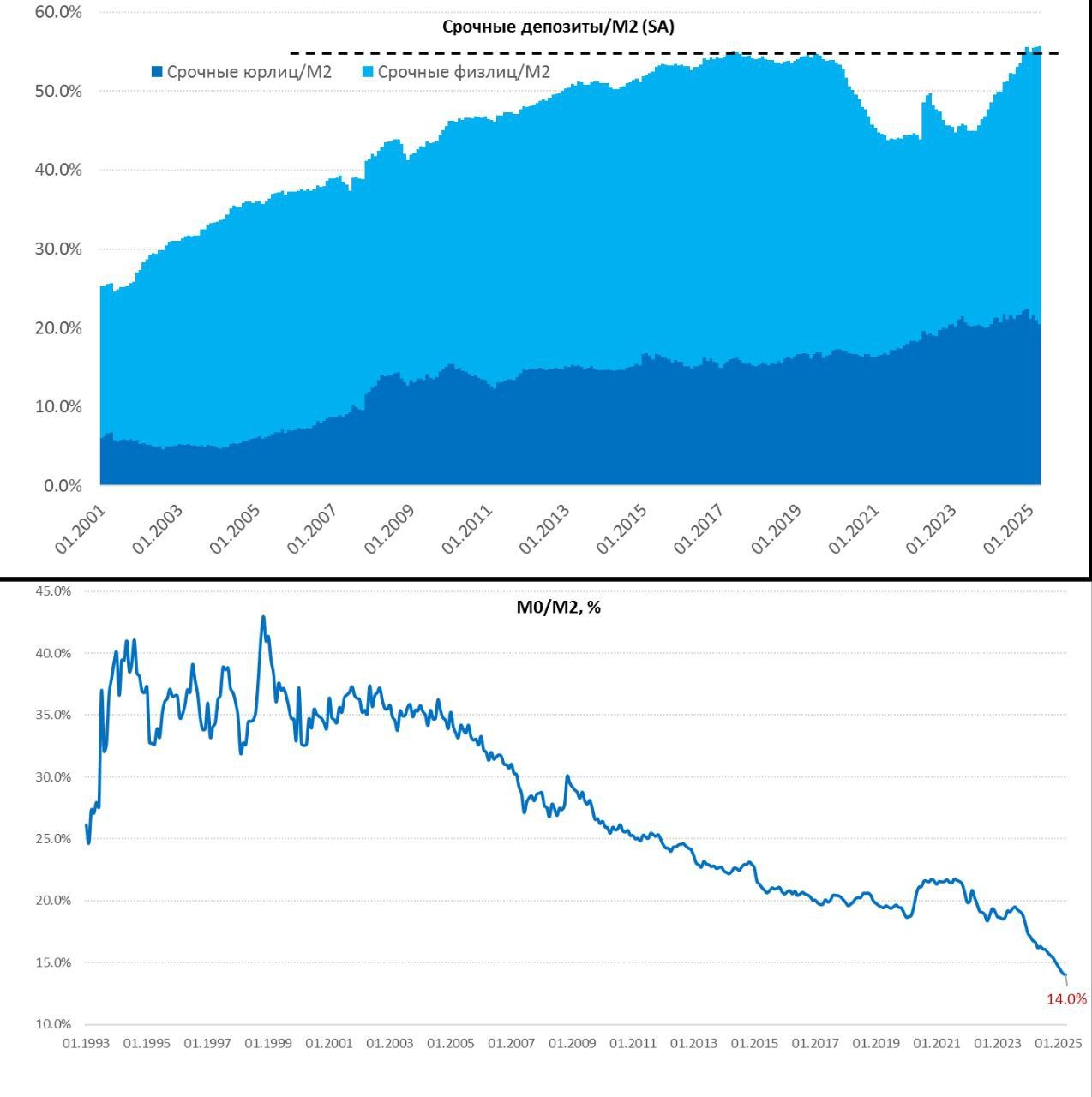

Срочные депозиты населения в марте продолжили расти на 1.5% м/м и 41% г/г, подтверждая высокую сберегательную активность.

В мартовских данных начинает разбиваться миф о том, что денежная масса не может расти на суммы, меньше чем начисляются проценты по депозитам, т.е. мы видим, как средства со счетов компаний перетекают на срочные депозиты населения, которое продолжает наращивать сбережения. Денежная масса не обязана расти только потому, что ставки по депозитам высокие, она может перераспределяться со счетов одних держателей, на счета других.

Возвращаясь к М2 – рублевая денежная масса сократилась за месяц на ₽0.9 трлн, что означает сокращение совокупного импульса бюджета и кредита. Данных по бюджету пока у нас нет, как и по кредиту, но по операциям бюджета можно предположить, что в марте бюджет был в профиците до ₽0.5-0.7 трлн. Рублевый кредит в такой ситуации, вероятно, должен бы оставаться в состоянии близком к стагнации, или немного сократиться.

С поправкой на сезонность рост денежной массы М2 (по оперативной оценке) мог быть около 0.3% м/м, что ниже прогноза ЦБ, но прирост за 1 квартал тогда был около 0.8% м/м (в пределах прогноза ЦБ). В общем-то динамика даже хуже ожидаемого, торможение происходит быстрее, при этом, бюджет пока вряд ли даст какой-то стимул до конца года – все уже потрачено.

P. S. : Риски теперь больше на стороне проблем в мировой экономике

Комментарии