Дезинфляционность бюджета - в чем фарс

Планы по дефициту бюджета (5,6 трлн в 2025 году и 3,8 трлн в 2026 году) и нулевой динамике расходов (~44 трлн в 2025 и 2026 годах) действительно дезинфляционны. Но все выглядит нереалистично при текущих курсах валют.

Если в декабре 2025 года расходы и дефицит бюджета сократятся, годовая прибыль банков может обнулиться. Спасут банки либо активная трата сбережений физлиц (чтобы есть увеличение капитала), либо ускоренный рост частного кредита. И то, и то Банк России считает проинфляционным.

Этот первый фарс - самый безобидный, потому что на инфляция не влияет. Банки не пострадают - мы увидим или рост экономического кредита, или более высокий дефицит бюджета. Они все также будут идти лишь на оплату процентов владельцев сбережений, а не в рост будущего.

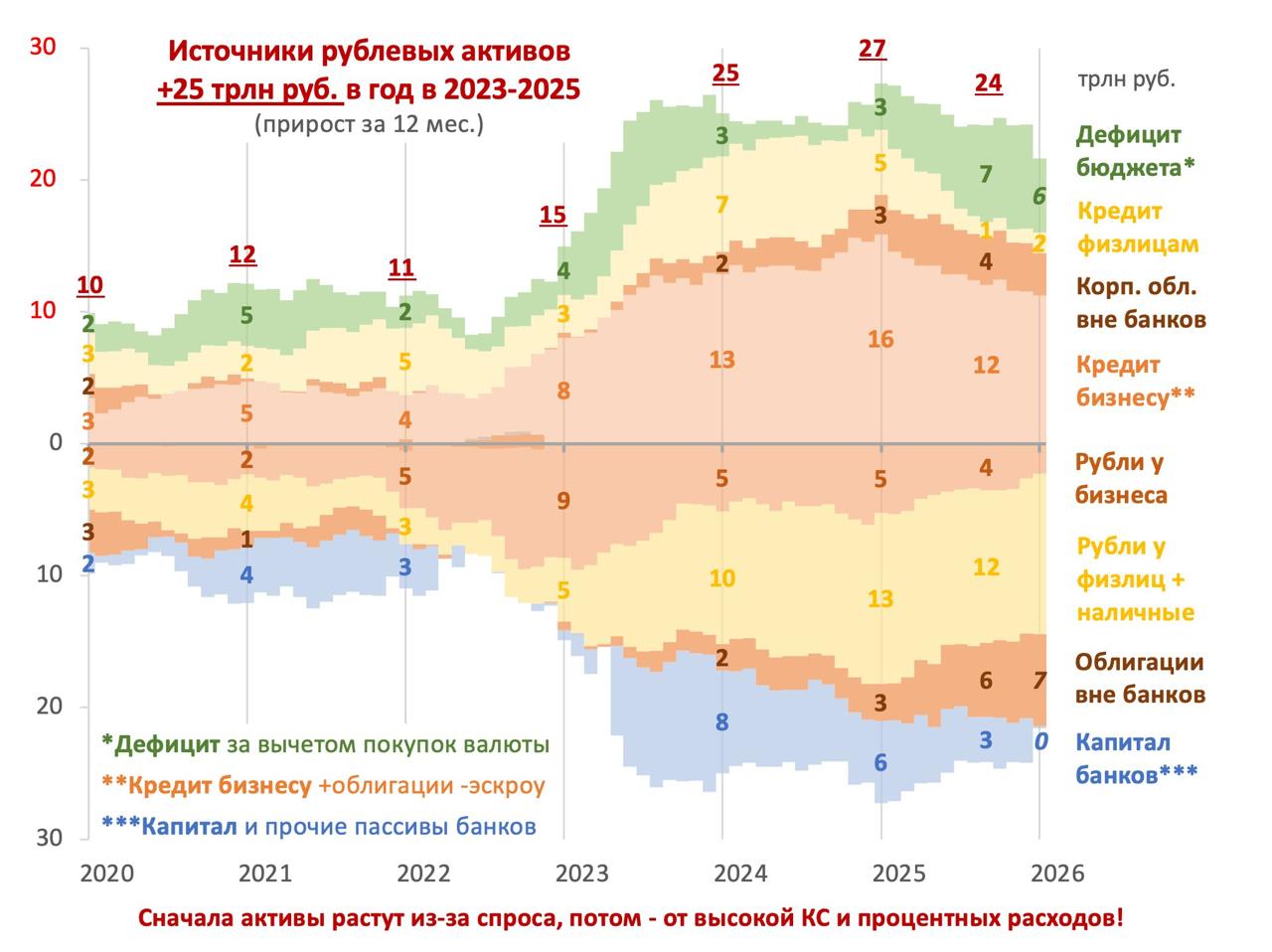

Почти два года прошло с первой версии этой графики. Удивительно, но рост ключевой ставки до 16-21% никак не замедлил рост рублевых активов. Все также источники их создания (дефицит бюджета, кредиты бизнесу и физлицам, включая облигации) дают прирост около 25 трлн руб. в год.

Основной прирост 21 трлн второго года приходится на денежную массу М2 (122 или +15 трлн г/г) и рынок рублевых облигаций внебанков (28 или +6 трлн г/г = 10 ОФЗ + 18 корп.облигации). Динамика г/г замедлилась с 18% до 16%. Прогнозы Банка России здесь очень отдаленные - прогнозируют 6-9% по М2 (будет 12%+). Ограничения на банковский кредит вызвали бурный рост рынка облигаций. Если бы не он, банки уже давно были бы признаны дефектами компаний, которые не могли бы перекредитоваться, хотя бы для уплаты процентов.

Второй фарс наблюдает за желанием вести бюджет в нулевом структурном дефиците за счет повышения налогов (НДС), повышенных тарифов и завышенных прогнозов по курсу доллара США (86, 92, 96, 100 руб. в 2025-2028 годах от Минэка).

В итоге, несмотря на снижение ВВП до 1% г/г, в прогнозе Минэка высокий дефлятор (~7% в 2025-2026 гг.) и сам ВВП (217-235 трлн). С 2026 года ВВП будет даже выше прогноза 231 трлн.

Рублевая цена нефти вы увеличилась на 3 года на 30% с 5 до 6,5 тыс. руб. руб. за баррель. В результате сильно растет экспорт ($413->506 млрд) и торговый баланс ($107->164) при низкой динамике импорта ($306->342). Почему тогда падает рубль?!

НДС и тарифы постепенно повышают уровень цен, а дезинфляционное влияние других факторов будет лишь частным. Менее инфляционным было бы сохранить НДС и умеренный дефицит бюджета при таком низком росте расходов.

В действительности, конечно, рубль будет сильнее, номинальный ВВП ниже, дефицит бюджета вырос (как в 2025 году после увеличения других налогов и тарифов).

Третий фарс - самый комичный. Видя повышенный дефицит бюджета, динамику М2 или частный кредит, Банк России может сохранить высокую ставку и потребовать нового повышения налогов в будущем. Льготное кредитование будет превалировать, что также по мнению ЦБ требует более высокого КС.

Мы заключаем в замкнутый круг:

- Цель дефицита бюджета 0;

- курс +10%, налоги +X%;

- дефлятор ВВП 7%;

- инфляция >4%;

- реальная ставка 8-15%;

- льготные кредиты;

- финансовый бюджет расходов;

- фактический дефицит >0.

Регулятору пора признания, что его прогнозы по М2 (6-9%) и динамике кредита (7-10%) при нулевом структурном дефиците бюджета и двузначных ставках невыполнимы.

Я писал об этом ранее, но сейчас история приводит нас к фарсу на уровне согласованности ДКП и бюджетной политики. Совместно переход к сбалансированному бюджету с нереалистическими предпочтениями, а по факту делается вся политика проинфляционной.

Комичен масштаб цифр - рост сборов НДС осуществляется до 1,5 трлн руб. в год. Погрешность на фоне роста рублевых активов на 20-25 трлн при снижающейся динамике и устойчивом рубле. Кроме рублевых активов в 2025 году активно обмениваются и валютные – до 4 трлн руб. будет создано за счет валютного кредита и рынка квазивалютных облигаций (после нулевой динамики в прошлом).

Убрать избыточный рост активов и долгов можно одним способом – быстрее снизить поставки до умеренных в первую очередь на ранних уровнях.

Комментарии