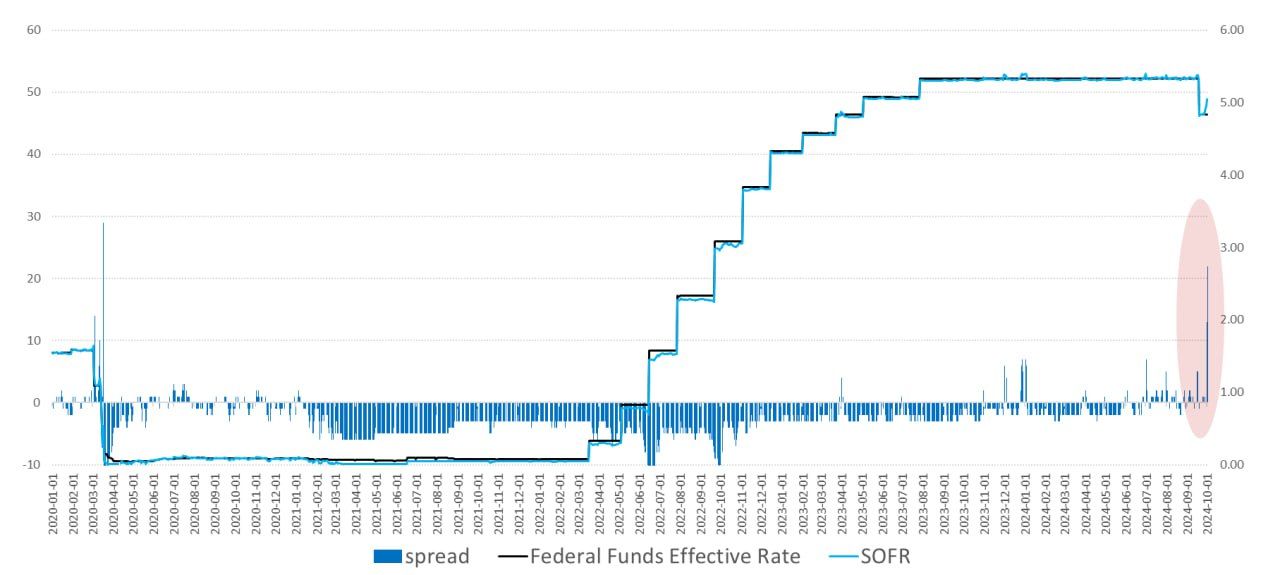

Денежный рынок США под конец фингода немного «сломался»

Изъятие ликвидности к концу квартала и финансового года со стороны Минфина США и в обратное РЕПО ФРС вылезло с интересной стороны – резко тряхнуло денежный рынок.

Cтавка SOFR, на которую перешли с LIBOR, в последний день сентября взлетела до 4.96%, а 1 октября взмыла до 5.05%, в итоге спред между SOFR и ставкой ФРС (Federal Funds Effective Rate) взлетел до рекордных за последние годы 22 б.п., что соответствует шокам 2020 года, хотя пока еще не столь ужасно как в 2019 году, когда денежный рынок жестко «сломался» - тогда ФРС резко развернула свою политику. Ситуация указала на проблемы с ликвидностью на американском денежном рынке.

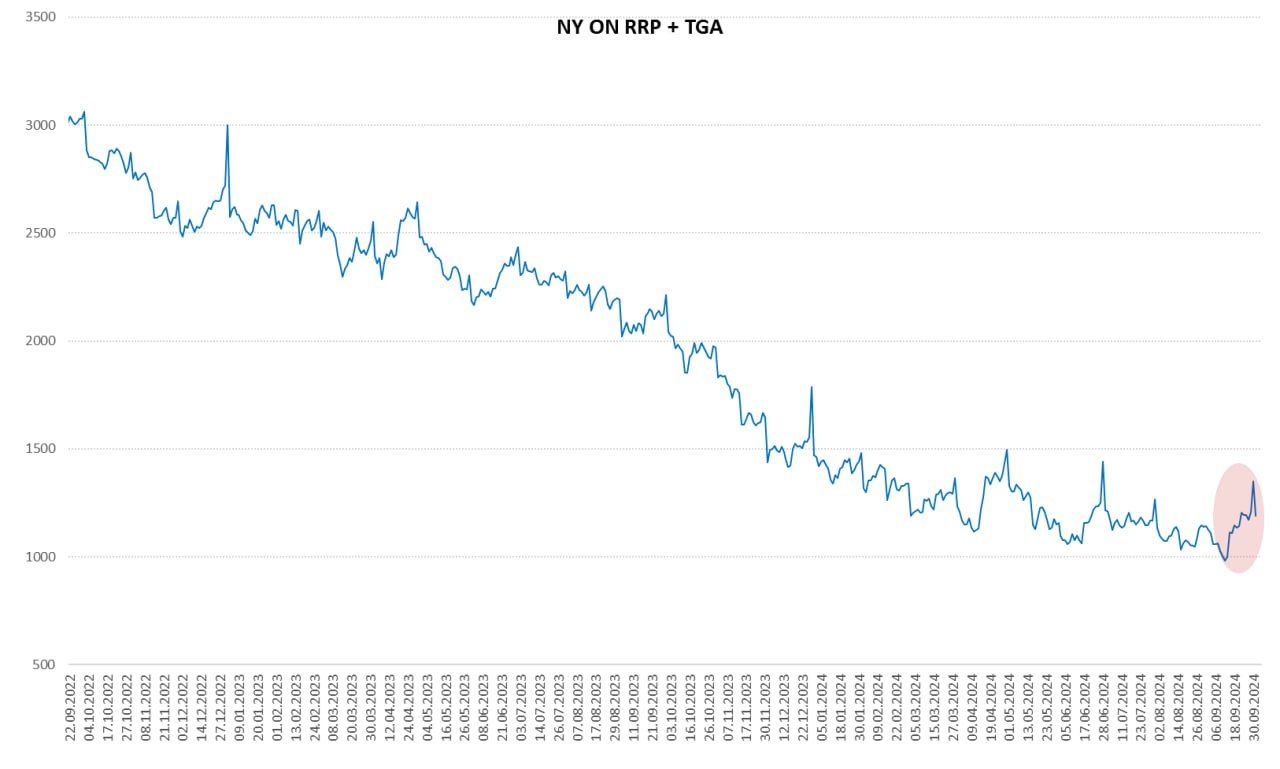

Я указывал на то, что к концу квартала и фингода банки будут склонны нарастить обратное РЕПО с ФРС, что они и делали, нарастив к 30 сентября RRP Нью-Йорка до $465.6 млрд. Одновременно Минфин США нарастил свои счета в ФРС до $885.7 млрд на 30 сентября (план был $850 млрд). Хотя такие истории уже бывали, в этот раз что-то пошло не так.

Похоже рынок США дошел до ситуации, когда колебания в несколько сотен миллиардов начинают создавать сложности и это при резервах банков выше $3 трлн. Пока все не ужасно конечно, но для ФРС это точно станет «звоночком» и они начнут думать не свернуть QT совсем.