Денежный рынок сильно дезориентирован после горок последних недель

Банк России в пятницу скорректировал ряд регуляторных мер по банковскому сектору:

Ускоряется введение антициклической надбавки к нормативам достаточности капитала. Если до этого ЦБ планировал повысить ее до 0.25 с 1 июля, теперь повышение до 0.25 будет с 1 февраля и до 0.5 с 1 июля.

В 1 полугодии планируются меры, позволяющие дополнительные надбавки к коэффициентам риска для крупных компаний, а также минимальные коэффициенты риска для крупных компаний (при использовании банками внутренних кредитных рейтингов).

ЦБ мог пойти и на более жесткое «закручивание гаек» в виде повышения коэффициентов риска по всем кредитам с плавающей ставкой, меры по сути направлены на сдерживание роста кредита крупным компаниям.

Одновременно Банк России немного смягчил условия по выполнению норматива краткосрочной ликвидности (НКЛ) – банк смогут взять у ЦБ безотзывную кредитную линию (БКЛ) в большем размере, чтобы выполнить требования. Учитывая, что БКЛ стоит 1.5%, фактически это означает, что СЗКО пока не выполнят норматив на 80%, функционируют исходя из ставки КС+1.5%. Чуть ранее ограничено предоставление ликвидности по основному механизму (по КС+1%), что может несколько повысить спрос банков на ОФЗ, как высоколиквидный актив.

Короткие ставки (до месяца) на денежном рынке упали из-за переусреднения банков перед повышением ставок, что позволило снизить банкам остатки на корсчетах до ₽2.5-3 трлн (при целевых ₽4.9 трлн), зато ₽7 трлн банки держат на депозитах в ЦБ и столько же у него занимают. С середины недели, мы, видимо, сможем видеть более-менее адекватную оценку состояния денежного рынка и ставок, т.к. новый период усреднения резервов начинается 13 ноября и он завершится до заседания по ставке, которое пройдет 20 декабря.

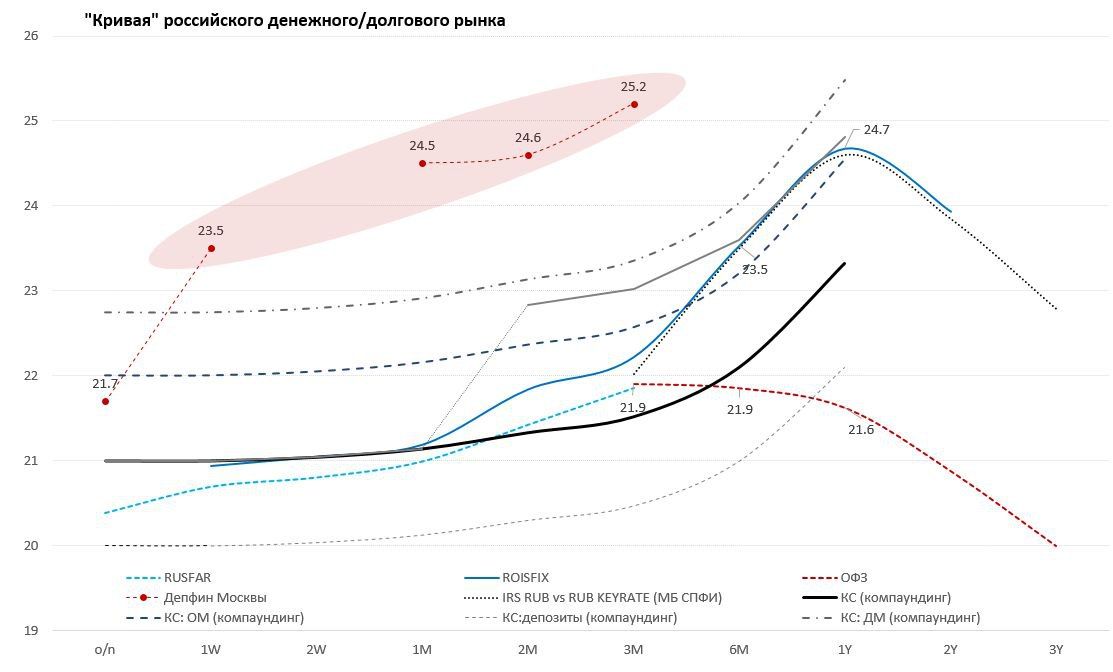

Похоже, Банк России стремится немного успокоить ставки, сместив их ближе к БКЛ (КС+1.5%) с текущих КС +3…4% (депозиты Депфина Москвы на сроки больше месяца по 24.5-25%), но рынок сильно дезориентирован после горок последних недель. Но говорить о том, что рынок приходит а норму рано.

Сбер зафиксировал взлет корпкредита в октябре на 3.2% м/м и 20% г/г, но с ноября все резко ужесточили условия и повысили ставки, что должно охладить рынок (банки начинают упираться в капитал).

ЦБ повторил свой сигнал:

«…допускает возможность дополнительного повышения ставки на ближайшем заседании … решение будет приниматься исходя из той картины экономики, экономической активности, инфляции, инфляционных ожиданий, динамики кредита, внешних условий, которую совет директоров будет видеть на середину декабря … значительного изменения в инфляционной динамике пока в данных усмотреть сложно». Но…

«… та информация, которую мы последние пару недель слышим от бизнеса, предприятий и от банков, указывает на то, что в ноябре-декабре мы вполне можем увидеть замедление кредитной активности. И если эти сигналы будут подтверждены фактическими данными, то, конечно, совет директоров будет принимать решение 20 декабря, исходя из этого изменения в динамике кредита».

Динамика кредита в ноябре будет иметь значение).