Денежный поток ТМК может оказаться положительным благодаря притоку от оборотного капитала

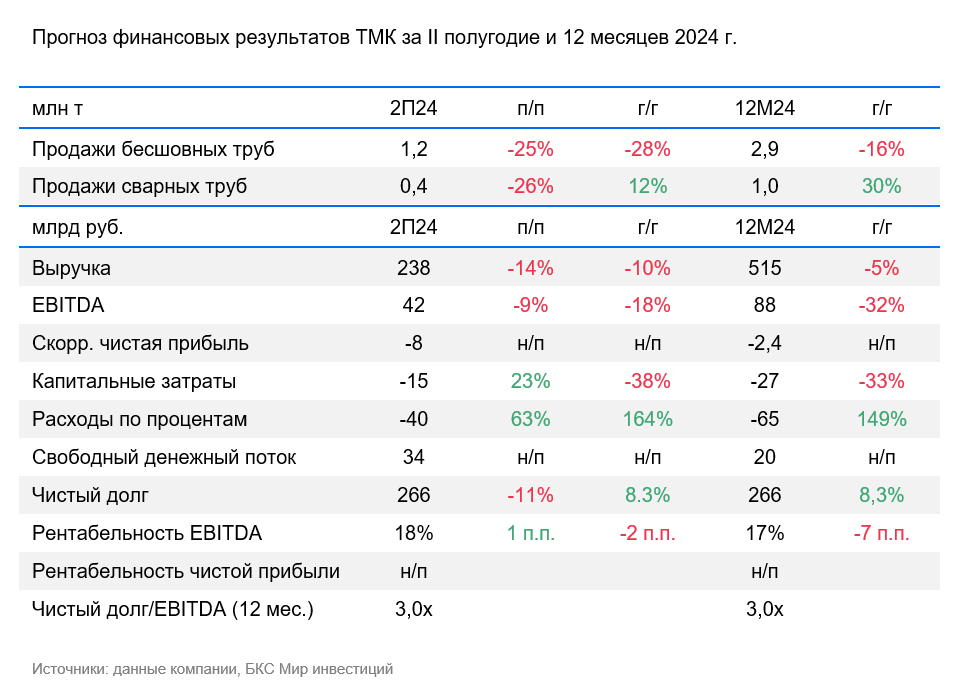

ТМК 3 марта опубликует финансовые результаты за II полугодие 2024 г. Выручка и EBITDA металлурга, по нашим оценкам, снизились на 10% и 18% год к году соответственно на фоне падения объемов реализации продукции. Чистый долг увеличился на 8%. Ниже приведена динамика относительно II полугодия 2023 г.

Выручка ТМК, полагаем, снизилась на 10% до 238 млрд руб. из-за уменьшения объемов продаж труб.

На этом фоне EBITDA упала на 18% до 42 млрд руб., рентабельность сократилась до 18%.

Несмотря на снижение EBITDA, прогнозируем позитивный свободный денежный поток (FCF) за счет мер по нормализации оборотного капитала.

Чистый долг подскочил на 8% до 266 млрд руб., а коэффициент Чистый долг/EBITDA – 3,0х против 1,9х годом ранее.

Влияние. Высокая ключевая ставка и ограничение добычи ОПЕК+ давят на результаты. Мы прогнозируем, что ТМК опубликует слабую отчетность с падением EBITDA на 18% и убытком по итогам прошлого полугодия. Между тем считаем, что денежный поток окажется положительным благодаря притоку от оборотного капитала.

Оценка. Бумаги ТМК пока не выглядят привлекательными. На текущий момент акции ТМК неинтересны в условиях сдержанного спроса на бесшовные трубы из-за ограничения добычи ОПЕК+, а также высокой ключевой ставки ЦБ РФ.