Денежный и долговой рынок в ближайшие недели ждет повышенная нервозность и волатильность

Решение Банка России по ключевой ставке 7 июня формально совпало с ожиданиями (пусть и неоднородного) консенсуса экономистов. Однако реакция процентных ставок на итоги заседания по ДКП выглядит интересной.

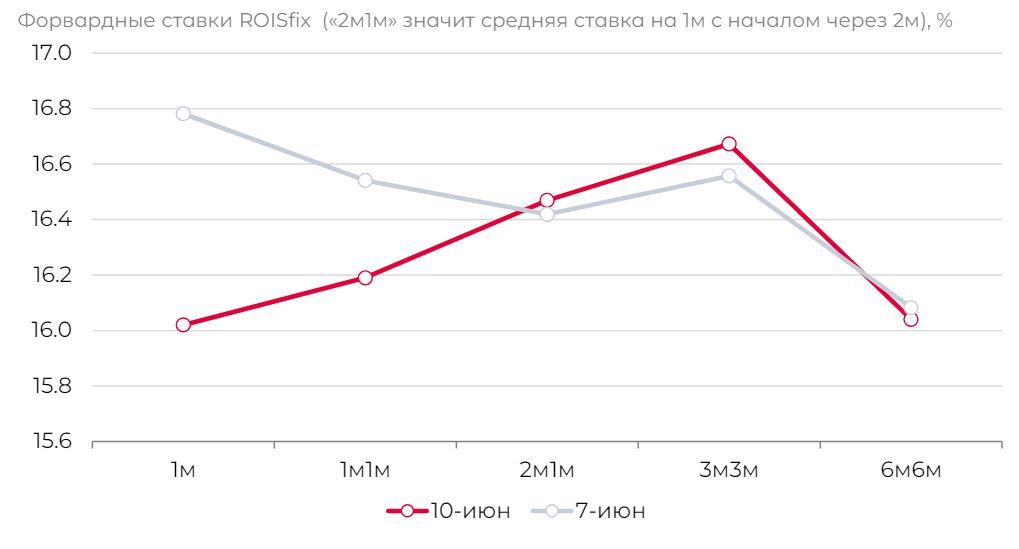

Ближайшие ставки денежного рынка (1м, 1м1м) скорректировались вниз на 40-80 бп, не получив уже заложенное в котировки повышение ключевой ставки. Однако, чуть более длинные форвардные ставки (например, 2м1м и 3м3м) вниз не пошли.

Вероятно, участники закладывают, что повышение ключевой ставки случится-таки 26 июля.

На рынке ОФЗ в понедельник шла распродажа. Доходности прибавили 15-30 бп к закрытию пятницы, перешагнув по некоторым длинным сериям отметку 15.1%.

Перспективы смягчения ДКП до конца 2024 года становятся все более туманными, и долговой рынок имеет все больше вопросов, как Минфин выполнит план по валовым заимствованиям на год (3.9 трлн руб.).

При этом сценарий с повышением ключевой ставки в июле не является предрешенным. Комментарии ЦБ предполагают, что решение будет во многом продиктовано новыми статданными. Как следствие, денежный и долговой рынок в ближайшие недели ждет повышенная нервозность и волатильность.

Ближайшие ключевые статданные / отчеты

Комментарии