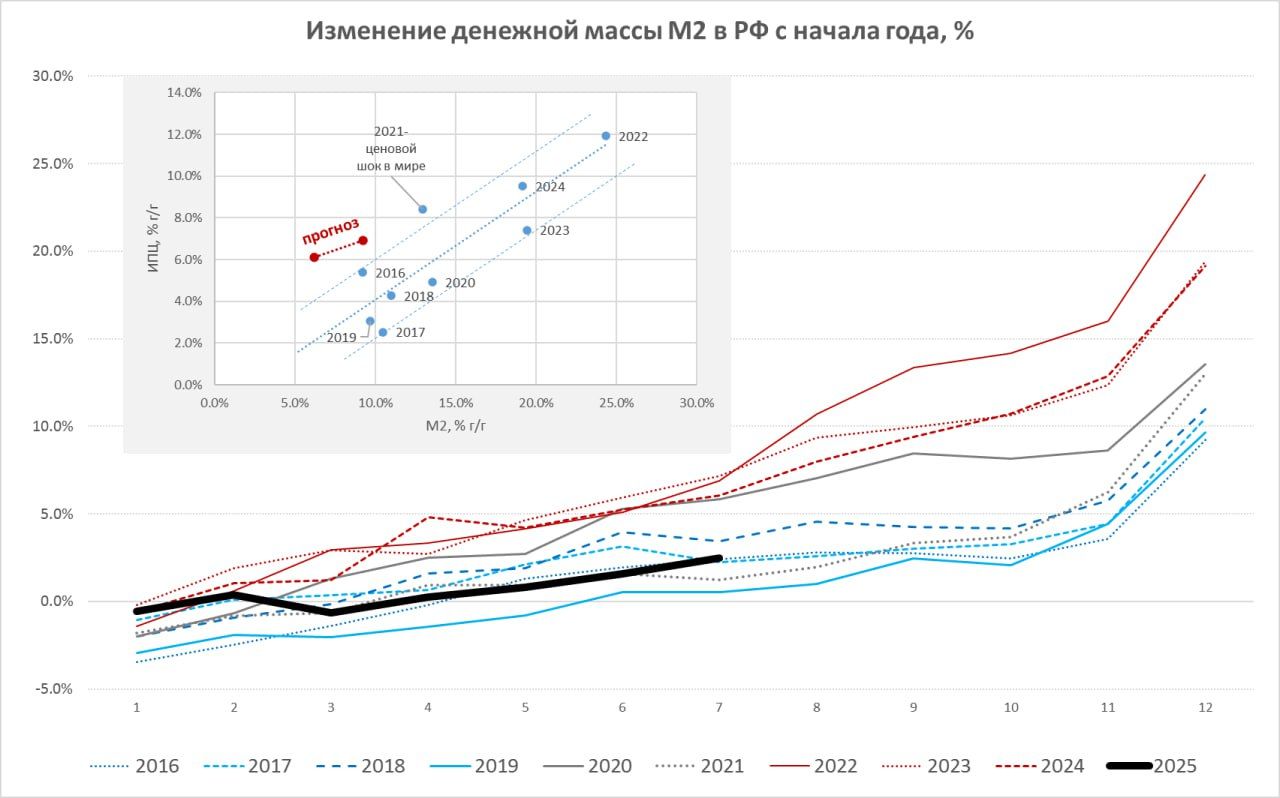

Денежная масса показала небольшое ускорение

Первые оценки динамики денежной массы М2 в июле показывают небольшое ускорение роста до ₽1.07 трлн, или 0.9% м/м, годовой прирост тоже немного ускорился до 15.2% г/г.

С начала года рост денежной массы М2 составил 2.5%, что пока остается рамках траектории периода устойчивой инфляции 2016-2019 годов. Но заметно ускорение в июле, что отчасти может быть связано именно с бюджетными операциями и операциями с долгом, в т.ч. погашением на 0.5 трлн руб. ОФЗ и оживлением кредита экономике на фоне смягчения ДКУ. Росказна сократила объем размещений в банках, что увеличивает М2.

Традиционно летом подрастает объем наличных в экономике, которые вышли в плюс по годовой динамике, но всего на +0.9% г/г, доля наличных в М2 остается низкой, но немного подросла до 14.1%. Доля срочных депозитов в системе оставалась высокой, хотя в этот раз активнее прибавляли срочные депозиты компаний (+₽1 трлн), чем населения (+₽0.4 трлн). Компании это делали в основном за счет сокращения ликвидных остатков на счетах, пытаясь зафиксировать падающие ставки по депозитам.

Прогноз Банка России по динамике М2 на конец года 6-9% г/г выполним, но только при значимом сокращении бюджетных расходов в конце года (которые были реализованы в виде авансов).

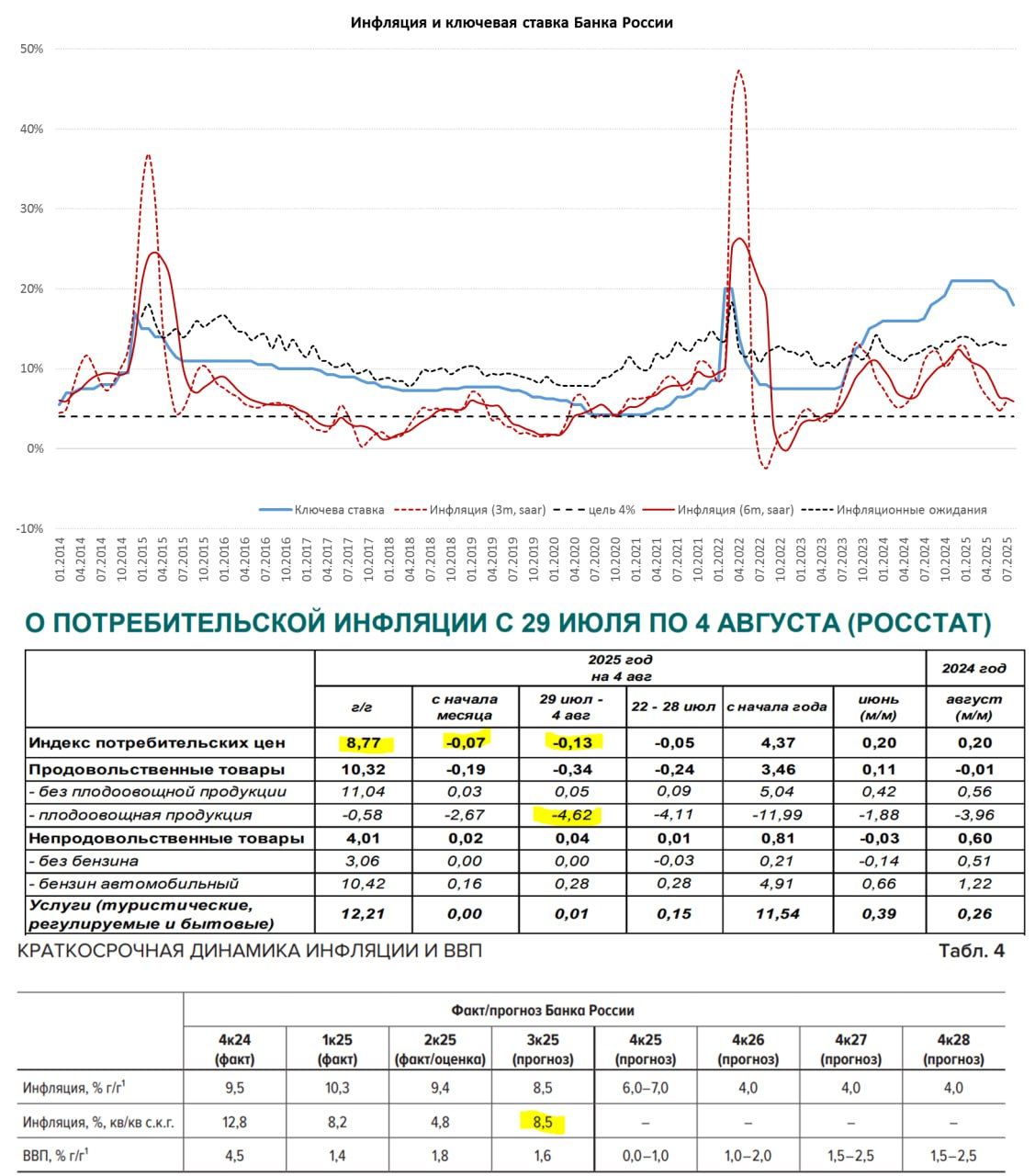

Недельная инфляция - снова минус: -0.13% н/н и замедление до 8.8% г/г, продолжает усиливаться сезонное падение цен на плодоовощи (-4.6% н/н), но добавилось снижение цен на импортные авто (-0.8% н/н) – затоваренность рынка заставляет. С начала августа -0.07% н/н, что означает инфляцию в юле на уровне 0.65% м/м и 8.9% г/г, несмотря на повышение тарифов, июльская инфляция выходит ниже 10% (SAAR).

Банк России в своем прогнозе ожидает инфляцию в 3 квартале 8.5% (SAAR), пока мы скорее движемся в район ~7% (SAAR), хотя понятно, что значительную роль в это раз сыграет раньше обычного произошедшее падение цен на плодоовощи.