Дела в нефтяном секторе вряд ли могут идти лучше

Выросшая с июля цена на нефть в рублях подтолкнула вверх и котировки нефтяных компаний и уже как минимум частично отражена в цене акций. Ввиду ожидаемого укрепления рубля цена, достигшая 8000 руб/барр., вряд ли останется надолго на этом уровне. На внутреннем рынке оптовые цены на нефтепродукты в середине сентября забрались выше предельных значений, при которых НПЗ получают выплаты по демпферу, затем скорректировались из-за ограничения на экспорт, но потенциала в сегменте мы не видим. В такой ситуации участникам рынка следует быть избирательными в инвестициях и обратить, например, внимание на «истории роста» (Роснефть, НОВАТЭК), на высокую доходность FCF и дивидендную доходность (ЛУКОЙЛ) или на переоценку после публикации отчетности за 1П23 (Транснефть).

Катализаторы: восстановление выплат по демпферу в полном объеме; выкуп акций; более слабый, чем прогнозируем, рубль.

Риски: отсутствие демпфирующих выплат; повышение налогов.

Цена Urals в 8000 руб/барр. вряд ли сохранится надолго. Под воздействием ревальвации рубля цена в 4К23 снизится, как мы ожидаем, до 7500 руб/барр., а в 2024 г. — до 7300 руб. Учитывая дефицит на мировом рынке, мы уменьшили прогноз по дисконту Urals к North Sea Dated на 2024 г. с $15 до $10 на баррель. За счет перенаправленных потоков и перестройки торговой инфраструктуры цена Urals превысила «потолок» в $60 за баррель и забралась выше $80, при этом дисконт уменьшился с $34 в начале 2023 г. до менее $12.

В базовом сценарии оптовые цены на бензин АИ-92 и дизельное топливо в 4К23 предполагаются вблизи верхнего лимита для получения компенсации. Базовый сценарий — урезанные, как на данный момент, выплаты. Негативный на ближайшую перспективу — невыплата демпфера за сентябрь, тогда под удар попадут компании с относительно высокой долей реализации нефтепродуктов внутри России в общей выручке (Газпром нефть, Татнефть, Башнефть). Впрочем, для них возможна и обратная, позитивная, ситуация, если правительство решит восстановить с сентября выплаты по демпферу в полном объеме.

Хорошие новости для Транснефти — добыча ЖУВ по итогам 2023 г. упадет не более чем на 4% г/г. Наши оценки добычи остаются прежними: 515 млн т в этом году (-3,8% г/г) и 507 млн т в 2024 г. Прогнозируемое на 2П23 уменьшение на 4,2% относительно 1П23 связано с односторонним сокращением добычи на 0,5 мбс с марта и последующим снижением экспорта сырой нефти на 0,5 мбс в августе и на 0,3 мбс на период с сентября по декабрь.

Наши фавориты — Роснефть, ЛУКОЙЛ, НОВАТЭК и Транснефть. Роснефть нам нравится за прогнозируемую двузначную дивдоходность и за скорый ввод в эксплуатацию проекта «Восток Ойл» (2024–2025 гг.). Результаты ЛУКОЙЛа за 1П23 подтвердили высокую доходность FCF. Стоимость компании еще может увеличиться на 10%, если она реализует план выкупить у нерезидентов 25% своих акций с дисконтом не менее 50%. Из газовиков отдаем предпочтение НОВАТЭКу, где отмечаем практику выплаты дивидендов и реализацию СПГ[1]проектов. Мы также видим потенциал в низкорискованных акциях Транснефти, чьи результаты за 1П23 существенно превзошли оценки рынка.

Основные моменты по анализируемым компаниям

Роснефть (640 руб/акцию, «Покупать» — здесь и далее на этой странице в скобках указаны: целевая цена и тип акций (если применимо), затем рейтинг). Отмечаем большой потенциал роста добычи после запуска проекта «Восток Ойл» в 2024–2025 гг. Результаты за 1П23 указывают на дивидендную доходность в 12% в пересчете на год и доходность FCF в 16%, при этом в 2П23 ожидаем улучшения результатов относительно 1П23. Компания показывает отличную рентабельность по EBITDA (37% в 1К23 и 36% в 2К23 против 29% в 4К22 и 28% по итогам 2022 г.). Расчетный размер дивидендов за 1П23 — 30,8 руб. на акцию (доходность — 5,5%), закрытия реестра ожидаем в самом начале 2024 г.

ЛУКОЙЛ (7100 руб/акцию, «Покупать»). Результаты 1П23 говорят о лучшей в секторе способности генерировать денежные потоки (доходность FCF в пересчете на год — 17%). Дивиденды за 1П23 оцениваем в 510 руб. на акцию (доходность — почти 8%). Власти подтверждают полученный от ЛУКОЙЛа запрос на выкуп акций у нерезидентов, что, при условии выкупа с дисконтом в 50%, могло бы привести к росту рыночной капитализации на 10%. Напомним, что в период выкупа выплата дивидендов может быть уменьшена на сумму, затраченную на приобретение акций.

Газпром (180 руб/акцию, «Держать»). Исходя из чистой прибыли (скорр.) за 1П23 вклад полугодия в дивиденды за год оцениваем в 13 руб. (дивиденды за 2023 г. составят, по нашим расчетам, 19 руб. на акцию, доходность — 11%). С другой стороны, рынок при отрицательном значении FCF (-507 млрд руб. за 1П23) может предположить, что отношение чистого долга к EBITDA к концу года превысит 2,5, что даст совету директоров право рекомендовать выплату менее 50%. По нашим же расчетам, показатель долговой нагрузки составит 2,1, поэтому мы оптимистично предполагаем дивиденды в полном объеме. Катализаторами роста котировок могут стать новости по газовому хабу в Турции (+10 млрд м3/г) и подписание контракта по «Силе Сибири-2» (+50 млрд м3/г).

Газпром нефть (660 руб/акцию, «Держать»). В 1П23 доля продаж нефтепродуктов в РФ могла превысить 40% в совокупной выручке, что указывает на высокую чувствительность к изменению цен на внутреннем рынке топлива, где перспективы дальнейшего роста цен не просматриваются. Доходность FCF в 2023 г. (10%) выглядит скромной в сравнении с цифрами ЛУКОЙЛа и Роснефти. Росту котировок может способствовать увеличение объема дивидендов сверх традиционных 50% от чистой прибыли.

Транснефть (168 000 руб/акцию, «Покупать»). Превзойдя по итогам 1П23 консенсус-прогнозы по EBITDA (на 13%) и чистой прибыли (на 32%), компания заслужила переоценку, причем потенциал роста, на наш взгляд, еще не исчерпан. Для ценной бумаги с низким коэффициентом «бета» дивидендная доходность на год вперед в 15% выглядит хорошей. Регуляторный режим, в котором работает Транснефть, остается стабильным.

Сургутнефтегаз (38 руб/ао, «Покупать»; 50 руб/ап, «Держать»). После прошлогодней турбулентности на финансовых рынках в центре общего внимания вновь оказалась солидная «денежная подушка» ($63 млрд на конец 2022 г.). Процентный доход (свыше 160 млрд руб. за 2022 г.) покрывает, вероятнее всего, программу капвложений, открывая перед компанией два пути: продолжать накапливать средства, причем еще более высокими темпами, или наконец увеличить коэффициент дивидендных выплат. В случае привилегированных акций мы применяем метод DDM, оценивая дивиденды за 2023 г. в 15 руб. на акцию при курсе USD/RUB 85 на конец 2023 г. Наша модель показывает, что привилегированные акции оцениваются рынком близко к их справедливой стоимости.

Татнефть (560 руб/ао, «Продавать»; 545 руб/ап, «Продавать»). Как и Газпром нефть, Татнефть 40% выручки получает от продажи нефтепродуктов на внутреннем рынке, а в этом сегменте мы не видим значимых драйверов. Наоборот, возможны даже риски неблагоприятных изменений в регулировании. Прогнозируемые дивидендная доходность за 2023 г. (13%) и доходность FCF (7%) не впечатляют на фоне других представителей сектора.

Башнефть (2200 руб/ао, «Покупать»; 1850 руб/ап, «Покупать») наверняка сохранит за собой первое место по доходности FCF (с поправкой на дебиторскую задолженность). Привлекательной она выглядит и по фундаментальным показателям. Расчетные дивиденды за 1П23 — 108 руб. на бумагу, текущая доходность по привилегированным акциям — почти 8%. Компания очень сильно зависит от продажи нефтепродуктов внутри страны, а драйверы в этом сегменте не просматриваются, тогда как регулирование, вероятно, станет менее благоприятным.

НОВАТЭК (1850 руб/акцию, «Покупать»). Запуск первой линии «Арктик СПГ 2» в 4К23 и начало коммерческих отгрузок СПГ с середины января 2024 г. докажут способность реализовывать СПГ-проекты, обходясь без поставок оборудования из ЕС и США. В будущем году НОВАТЭК, скорее всего, примет окончательные инвестиционные решения по еще двум проектам («Обский СПГ» и «Мурманский СПГ» годовой мощностью 6 и 20 млн тонн соответственно), где уже должны использоваться его собственные технологии. По нашей консервативной оценке, покупка доли (27,5%) в проекте «Сахалин-2» добавит к целевой цене по акциям НОВАТЭКа еще по 130 руб.

НКНХ (107 руб/ао, «Продавать»; 75 руб/ап, «Продавать»). На среднесрочную перспективу дивидендная доходность вряд ли превысит 4% при коэффициенте выплаты в 15%. Продолжающееся строительство установок пиролиза и производства полиолефинов опустит FCF в область отрицательных значений на ближайшие годы, поэтому рынку необходимо получить от компании сигналы о капитальных затратах и сроках новых проектов.

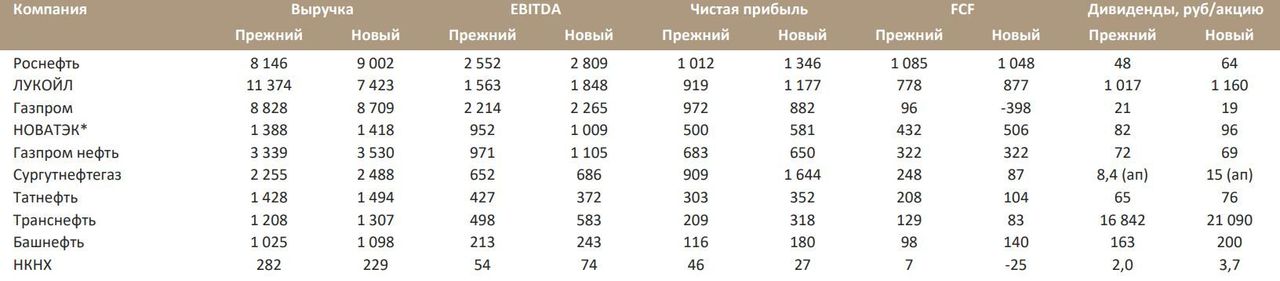

Изменение прогнозов на 2023 г., млрд руб.

Допущения в отношении цен на сырьевые товары

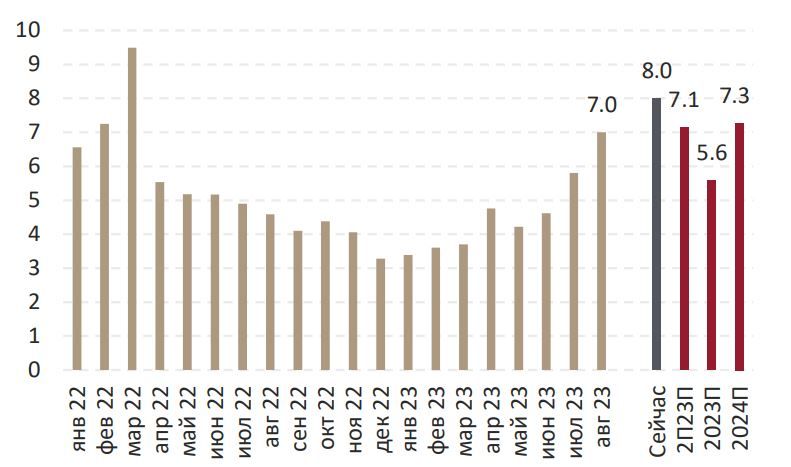

Прогноз по цене Urals на 2024 г. повышен на 26% до 7300 руб/барр., что на 9% ниже текущих котировок. Постепенное уменьшение ценового дисконта Urals к North Sea Dated с $34 в начале 2023 г. до августовских $12 за баррель дает нам основания понизить прогноз по дисконту на 2024 г. с $15 до $10. Основная причина повысить прогноз по Urals на 2023 г. (на 12% до 5 600 руб/барр.) и на 2024 г. (на 26% до 7300 руб/барр.) — ослабление рубля (см. наш обзор «Прогноз по курсу USD/RUB повышаем, но в усиление рубля в 4К23 верим» от 30 августа). Что касается 2П23, то наш прогноз (в среднем 7100 руб/барр.) предполагает подорожание на 76% в сравнении с 1П23, однако уступает текущим ценам ввиду все того же ожидаемого усиления рубля в конце года до USD/RUB 85.

Цена Urals находится, вероятно, на локальном максимуме, тыс. руб/барр.

На 2024 г. наш прогноз по нефти Brent остается без изменения, но понижаем на $5 на 2023 г. С ростом спроса со стороны Поднебесной, восстановлением авиаперевозок и увеличением потребления в химпроме дефицит на мировом рынке нефти вырастет с сегодняшних 2 мбс до 2,5 мбс в 4К23, если Саудовская Аравия и Россия продолжат ограничивать свои поставки. Однако наш прогноз средней по 2023 г. цены понижается с $90 до $85/барр. с учетом фактически сложившейся в 8М23 цены в $81/барр. На 2024 г. оставляем прогноз на уровне $95, на 2025 г. — 85, стоимость Brent на более долгосрочную перспективу видим в районе $75 за баррель.

Дефицит ЖУВ обуславливает рост цен на нефтепродукты. Свою роль сыграли и недостаточные инвестиции в нефтепереработку, и даже случаи вынужденного закрытия НПЗ на развитых рынках. Ситуация только ухудшилась с ростом спроса на ЖУВ до новых рекордов. Несмотря на понижение ценового прогноза по Brent на этот год, в последние месяцы мы наблюдаем за рубежом увеличение маржи переработки, вследствие чего повышаем прогнозы цен на основные группы нефтепродуктов, например на дизтопливо в Европе — на 1% ($842/т) на 2023 г. и на 9% ($915/т) — на 2024 г.

Допущения в отношении макроэкономики и цен на сырьевые товары для финансовых моделей

Главная сейчас тема — оптовые цены на нефтепродукты

В августе цены на бензин АИ-92 и дизельное топливо находились всего на 1% ниже «потолка», установленного для получения выплат по демпферу. На этот год установлены лимиты в 62 590 руб./т по бензину (110% к индикативной цене) и 64 620 руб./т по дизтопливу (120%). При выросших ценах на нефть и марже нефтепереработки, сильно ослабевшем рубле оптовые цены на нефтепродукты увеличиваются по вполне объективным причинам, хотя полную картину сложно составить на базе общедоступной информации из-за отсутствия статистики по объемам. Ситуацию осложнило урезание вдвое выплат по демпферу с начала осени. В 2022 г. экспортная альтернатива намного превышала индикативную цену по весне, но тогда объемы экспорта нефтепродуктов из РФ резко упали с уходом зарубежных трейдеров, и из-за выплеснувшихся на внутренний рынок объемов оптовые цены даже снизились. В конце же 2022 г. цены сдерживались запретом Евросоюза и ограничениями G7 на ввоз нефтепродуктов из РФ.

Игра на три результата: наш базовый сценарий предполагает цены как раз на уровне лимитов. Для сегмента переработки оптимальный вариант — сохранить выплаты по демпферу, но уже за сентябрь НПЗ могут лишиться их, поскольку цены на СПбМТСБ существенно выросли по сравнению с августом, хотя этот рост мы считаем скорее разовым фактором. В большей мере рискам в этой ситуации подвержены компании, в выручке которых выше доля продаж нефтепродуктов внутри страны, а именно Газпром нефть, Татнефть и Башнефть. Чтобы охладить цены, власти 21 сентября ввели временный запрет на экспорт нефтепродуктов, что заставило цены на бензин и дизтопливо отступить от максимумов середины сентября, и сейчас бензин АИ-92 торгуется по цене в 101% к индикативной, при этом оптовая цена на дизтопливо составляет 117%. Третий вариант — законодательно закрепить низкие цены на нефтепродукты, даже значительно ниже индикативных.

Первые контуры нового законодательства: более значительные демпферные платежи и ужесточение контроля над экспортом. Во-первых, вице-премьер А. Новак предложил стабилизировать цены на топливо, увеличив бюджетные компенсационные выплаты НПЗ, которые с сентября сократились вдвое. На сколько повысится установленный с сентября коэффициент 0,5, пока не ясно, как и нет информации о том, компенсируется ли увеличение выплат за счет НДПИ. На данный момент заявление выглядит скорее позитивным фактором для Татнефти, Башнефти Газпром нефти, занимающих значимые позиции на рынке нефтепродуктов РФ. Во-вторых, экспортная пошлина на нефтепродукты для перекупщиков может быть увеличена с 20 000 руб. (введена с 2023 г.) до 50 000 руб. за тонну. Возможен также полный запрет продажи на экспорт любых нефтепродуктов, которые закупаются на внутреннем рынке (то есть продаются не непосредственными производителями), но это не относится к компаниям, которые мы анализируем.

Запрет экспорта бензина и дизтоплива вряд ли продлится более нескольких недель. В истории РФ временный запрет на экспорт бензина вводился в 2011 г., но доля бензина в экспорте относительно невелика, всего 10–11% от добычи. Насыщение рынка может быстро произойти в сегменте дизтоплива, около 40% от производства которого обычно экспортируется. Мы полагаем, полный запрет на экспорт вряд ли стал бы эффективным механизмом ввиду различий между НПЗ (некоторые из них всегда ориентировались на экспорт, другие — на внутренний рынок), поэтому невозможность оперативно выстроить каналы сбыта внутри страны приведет к падению спроса со стороны всего сегмента переработки, а в конечном итоге и к падению добычи нефти.

Высокая доля продаж нефтепродуктов на рынке рф выглядит слабой стороной

Рост оптовых цен ограничен предельным значением для компенсации по демпферу. В базовом сценарии оптовые цены на бензин АИ-92 и дизельное топливо соответствуют в 4К23 верхнему пределу, позволяющему НПЗ получать компенсацию (62 590 руб/тонну или 110% к индикативной цене, указанной в Налоговом кодексе, и 64 620 руб/тонну или 120% соответственно). На 2024 г. предельные значения повысят на 3%, соразмерно увеличению индикативных цен, предусмотренным НК. Как видно из графиков ниже, цена на нефть Urals, от которой зависят затраты на закупки, и налоги увеличатся в 2П23–2024 больше, чем цены на нефтепродукты внутри страны.

Газпром нефть, Татнефть и Башнефть могут оказаться в проигрыше из-за своей структуры выручки. На наш взгляд, у Газпром нефти, Татнефти и Башнефти более 40% продаж приходится на внутренний рынок нефтепродуктов, и, таким образом, сильное повышение цены на нефть марки Urals в 2П23–2024 окажет меньшую поддержку их финансовым показателям, чем в случае Роснефти, ЛУКОЙЛа или Сургутнефтегаза (мы увидим это уже в отчетности за 2П23). Положительным для Газпром нефти, Татнефти, Башнефти фактором стало бы решение правительства восстановить демпферные выплаты в полном объеме.

Газовые компании

ЕС ставил целью заполнить ПХГ на 90% до 1 ноября, но благодаря экономии и теплой погоде в последний отопительный сезон достиг ее много раньше — уже к середине августа. Даже забастовка на австралийских СПГ-предприятиях, затронувшая 5% мирового производства, не вернула цены на TTF на уровни выше $500/тыс. м3. В этой связи мы понижаем прогноз по котировкам TTF на 2023–2024 гг. с $700 до $500 за тысячу кубов. С другой стороны, девальвация рубля — позитивный для Газпрома и НОВАТЭКа фактор с точки зрения их финансовых результатов. На данный момент мы предпочитаем НОВАТЭК, так как Газпром больше подвержен долгосрочным рискам.

Катализаторы: запуск проекта «Арктик СПГ 2» (НОВАТЭК); приобретение доли в проекте «Сахалин-2» (НОВАТЭК).

Риски: затягивание строительства газового хаба в Турции и газопровода «Сила Сибири-2» (Газпром).

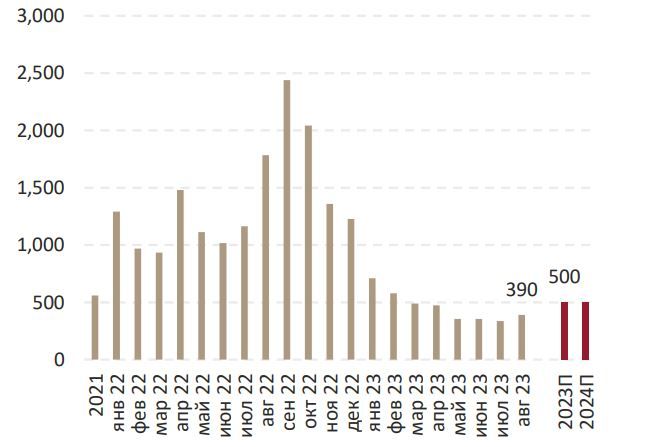

Главные факторы неопределенности — погода и спрос на газ со стороны промышленности Европы. Именно они помогли странам Евросоюза, наряду с перенаправлением СПГ из Китая, уменьшить негативные последствия падения поставок газпромовского газа в последние два года. На Китай, где импорт явно и стремительно растет в этом году (+23% г/г в августе), больше надежды нет. Мы сейчас прогнозируем среднюю цену на TTF в 2П23 на уровне $500/тыс. м3, без изменения к 1П23. В июле и августе она составляла в среднем $360, однако начиная с сентября ожидаем традиционного сезонного роста спроса и цен.

Отношение чистого долга Газпрома к EBITDA мы видим ниже 2,5 и ожидаем выплаты 50%. В дивидендной политике указано, что если долговая нагрузка превышает 2,5, то совет директоров вправе предложить выплатить дивиденды в размере ниже целевого. В 2П23 мы не предвидим существенного оттока наличности, так как FCF в 1П23 уже оказался отрицательным (-507 млрд руб.). В нашем базовом сценарии отношение чистого долга к EBITDA на конец 2023 г. составит 2,1, а дивиденды за год — 19 руб. на акцию, что предполагает весьма солидную дивидендную доходность в 11%. Обратим внимание, что на конец 1П23 скорректированный чистый долг равнялся 4,9 трлн руб., а значит, чтобы выйти на целевой уровень, необходимо заработать EBITDA не менее чем 1,96 трлн руб., при этом уже за 1П23 Газпром записал себе EBITDA в 1,2 трлн руб.

Запуск «Арктик СПГ 2» и сделка по проекту «Сахалин-2» должны подтолкнуть вверх котировки НОВАТЭКа. Завершение строительства первой линии проекта «Арктик СПГ 2» в 4К23 и начало коммерческих отгрузок СПГ с середины января 2024 г. докажут способность компании реализовывать СПГ-проекты, обходясь без запрещенного к поставкам в РФ оборудования из ЕС и США. В следующем году НОВАТЭК рассчитывает принять окончательные инвестиционные решения по еще двум проектам («Обский СПГ» и «Мурманский СПГ» годовой мощностью 6 и 20 млн т соответственно), где уже должны использоваться его собственные технологии. По нашей консервативной оценке, покупка доли (27,5%) в проекте «Сахалин-2» добавит к целевой цене по акциям НОВАТЭКа еще по 130 руб

Отдаем предпочтение НОВАТЭКу, учитывая соблюдение им дивидендной политики и прогресс в реализации СПГ-проектов. Наш фаворит в газовом сегменте — НОВАТЭК, где отмечаем прозрачную и последовательную практику выплаты дивидендов (не менее 50% от скорректированной чистой прибыли) и успехи в реализации СПГ-проектов. По бумагам Газпрома оставляем рейтинг «Держать», хотя и ожидаем двузначной дивидендной доходности за 2023 г. при, увы, отрицательных свободных денежных потоках в 2023–2024 гг. Кроме того, важными для движения котировок факторами станет реализация новых проектов, таких как газовый хаб в Турции и «Сила Сибири-2».

Цена на природный газ на TTF, $/тыс. м3

Добыча ЖУВ демонстрирует устойчивость

Хорошие новости для Транснефти — добыча ЖУВ по итогам 2023 г. упадет не более чем на 4% г/г. Наши оценки объемов добычи остаются прежними: 515 млн тонн в 2023 г. (-3,8% г/г) и 507 млн тонн в 2024 г. Ожидаемое в 2П23 уменьшение производства на 4,2% по отношению к показателю за 1П23 обусловлено сокращением в одностороннем порядке добычи на 0,5 мбс с марта и последующим снижением экспорта сырой нефти на 0,5 мбс в августе и на 0,3 мбс на период с сентября по декабрь. Наш прогноз на 2023 г. ниже самой свежей оценки правительства в 527 млн т (-1,5% г/г).