Банку России понравилась роль "голубя"

ЦБ неожиданно снизил ставку сильнее рыночных (-50 б.п.) и наших ожиданий (-75-100 б.п.) – вновь на 150 б.п. с 9.50% до 8.00%.

Основные причины – быстрое снижение инфляции и инфл. ожиданий, крепкий рубль, снижение потребительского спроса и недостаточно быстрое смягчение финансовых условий (ставки по кредитам отстают от ключевой из-за кредитных рисков).

ЦБ вновь понизил прогноз инфляции на 2022 (с 14-17% до 12-15%, 5-7%/4% в 2023/24 сохранился) и уровню средней ставки (с 10.8-11.4% до 10.5-10.8% в 2022 и с 7-9% до 6.5-8.5% в 2023, на 2024 от остался 6-7%).

Прогноз по ВВП на 2022/23 скорректирован с -8-10%/-3-0% до -4-6%/-4-1%, одновременно улучшены ожидания профицита текущего счета с US$145 до US$243 млрд. в 2022 (c US$69-24 млрд до US$125-50 млрд)

Оценка инфляционных рисков заметно улучшена – теперь ЦБ говорит о краткосрочных дезинфляционных рисках (крепкий рубль, высокие сбережения из-за ожиданий снижения цен и хороший урожай), хотя среднесрочные оценки остаются осторожными (из-за волатильности рубля, глобальных факторов, восстановления спроса и бюджетной политики)

Поэтому сигнал на будущее стал еще менее обязывающим – ЦБ "…будет оценивать целесообразность понижения ставки во втором полугодии…".

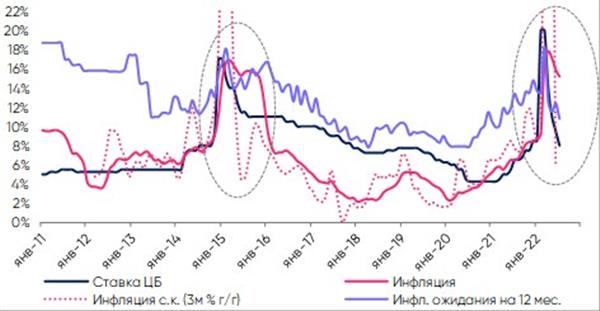

Что это значит? Баланс макро и инфляционных факторов к заседанию явно допускал снижение ставки, но 150 б.п. стало неожиданностью даже для оптимистов. Сам пресс-релиз не выглядит таким, из которого следовало бы столь резкое снижение. Но ответ можно попытаться найти на графиках ниже – импульс в сез-скорр. инфляции за 3 мес. смотрит явно вниз, а инфл. ожидания ведут себя лучше, чем в 2015. Да и наша любимая картинка – ставка ЦБ vs инфл. ожиданий – не выглядит пугающей, реальная ставка осталась лишь на июньских уровнях и далека от исторических минимумов. Поэтому ЦБ решил действовать проактивно, чтобы далее спокойно наблюдать за экономикой и инфляцией.

Обновленный прогноз по ставке на 2П22-23 допускает диапазоны 7.25-5.50% в оптимистичном варианте с возможным понижением ставки на 25 б.п. на каждом из оставшихся заседаний. В пессимистичном варианте диапазон 8-9%, т.е. ставка в следующие 6-12 мес. может даже немного повышаться.

Мы пока ориентируемся на средний вариант снижения ставки до 7.75-8.00% в 2022 и 6.0-7.0% в 2023, учитывая возможные среднесрочные риски повышения инфляции. Но серьезных факторов, способных драматически ухудшить среднесрочную инфляционную картину, не так много – рубль вряд ли будет резко и сильно слабеть, учитывая прогнозы платежного баланса, чрезмерное ослабление бюджетной политики будет "связано" новым бюджетным правилом, да и возможности восстановления внутреннего спроса ограничены – спад будет менее глубоким, но долгим.

Почему это важно для инвесторов? Действия ЦБ продлили ралли на рынке ОФЗ – средние длинные ОФЗ сегодня опустились еще на 25-50 б.п. Потенциал для снижения здесь сохраняется, но он во многом будет зависеть от дальнейшей инфляции, да и выход Минфина будет сдерживать чрезмерное снижение доходностей. Мы сохраняем позитивный взгляд на классические ОФЗ, но в портфелям советуем держать и флоутеры.

Рубль сначала "эмоционально" ослаб на самом решении, но прямое влияние здесь по-прежнему ограничено. Его краткосрочная динамика будет определяться потоками. Налоги и дивиденды еще впереди, что обеспечит некоторую поддержку рублю, но динамика последних дней позволяет предположить, что рынок нацеливается на дальнейшее ослабление валюты, ориентируясь на опыт последних двух месяцев. Поэтому в ближайшие недели рубль может вернуться к 60/USD или чуть выше. Волатильность будет оставаться высокой.