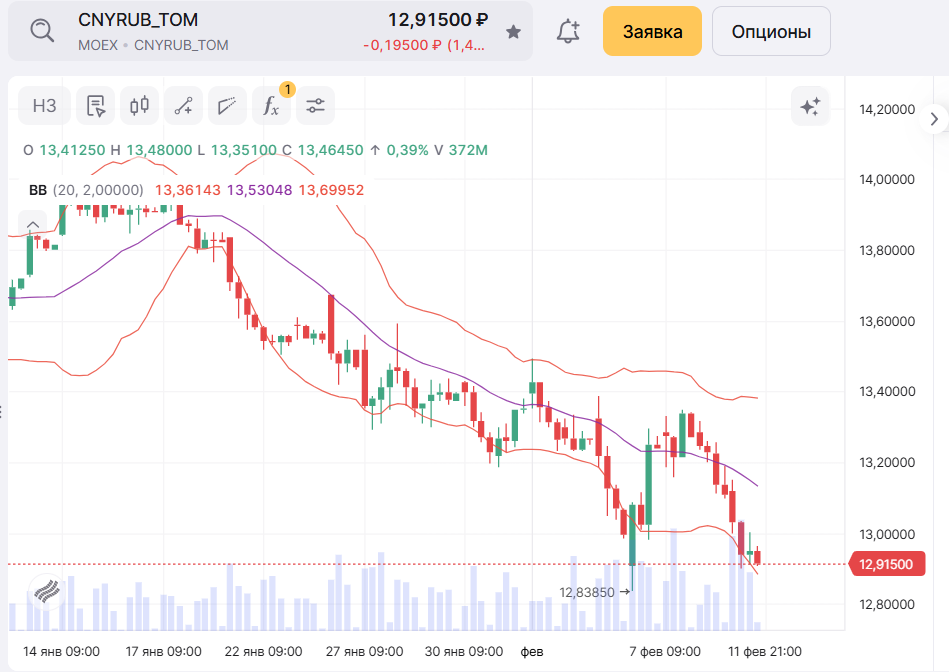

Cитуация в паре юань-рубль сейчас неопределенная

Президент США Дональд Трамп принял решение о существенном повышении пошлин на импорт промышленных металлов. Администрация Белого дома подтвердила, что 25-процентные пошлины на импорт стали и алюминия вступят в силу 4 марта.

Недавние комментарии руководства ФРС обозначили умеренный подход к дальнейшему снижению ставок, что вполне актуально с учетом туманных перспектив инфляции в стране на фоне агрессивной торговой политики Трампа. Помимо данных по инфляции в США, выходящих в среду, внимание инвесторов в этот день будет приковано к выступлению председателя ФРС Дж. Пауэлла в Комитете по финансовым услугам Палаты представителей Конгресса США. Рынок ждет намеков на дальнейшие планы ФРС.

Согласно опубликованным данным, стало известно, что в январе 2025 года ожидания потребительской инфляции в США на предстоящий год остались на уровне 3% третий месяц подряд. Между тем инфляционные ожидания на трехлетний горизонт также сохранились на уровне 3%, в то время как на пятилетний горизонт они выросли на 0,3 п. п., до 3%, что является самым высоким показателем с мая 2024 года.

Данные отчетов COT отражают рост бычьих настроений в индексе доллара. Трейдеры снова нарастили чистую позицию на рост DXY после недельного сокращения. При этом чистая позиция снова приблизилась к уровням, максимальным за последние почти 5 месяцев. Продолжение данной тенденции может способствовать росту доллара.

Индекс доллара показывает предпосылки к возобновлению среднесрочного растущего тренда, но пока сильного движения ожидать не стоит. До окончания текущей недели, вероятно, котировки смогут достигнуть уровня 108,50.

Канцлер Германии Олаф Шольц заявил, что ЕС готов быстро отреагировать, если США вдруг введут тарифы на европейские товары. Сейчас в Германии идут напряженные предвыборные дебаты. Действующему канцлеру тяжело, поскольку правительство Германии снизило свой прогноз экономического роста на 2025 год с 1,1% до 0,3%, что подтверждает стагнацию в крупнейшей экономике Европы. Министр экономики Германии Роберт Хабек объяснил слабость местной экономики «глобальными кризисами последних лет», которые, по его словам, «особенно сильно ударили по нашей промышленной и ориентированной на экспорт экономике».

Бундесбанк ожидает скромный рост, 0,2%, в этом году. Между тем рынки уже заложились на то, что депозитная ставка ЕЦБ будет на уровне 1,89% в декабре. На таком фоне евро сохраняет слабость.

Котировки пары «евро — доллар» вблизи уровня сопротивления, среднесрочного нисходящего канала. На текущей неделе возможно продолжение среднесрочного нисходящего тренда, с тестированием уровня 1,0250–1,0280.

В ближайшие дни как поддержка рублю продолжают выступать высокие ставки, а также рост доли расчетов в национальных валютах во внешней торговле. В качестве общего оптимистичного фона — перспективы ослабления геополитической напряженности на фоне риторики Трампа.

В ближайшие дни не исключаем сохранения повышенной курсовой волатильности: некоторый навес предложения иностранной валюты, который будет активно абсорбироваться рынком.

В центре внимания на предстоящей неделе — решение по ключевой ставке ЦБ РФ. Наиболее вероятным сценарием выглядит сохранение ставки на текущем уровне на фоне сохранения инфляции, поддерживаемой бюджетными расходами, и даже ее роста в отдельных категориях. Вариант со снижением ставки крайне маловероятен. Решение вряд ли заметно повлияет на курс российского рубля.

Текущая ситуация в паре «юань — рубль» достаточно неопределенная. С одной стороны, продолжается нисходящий тренд, с другой — может сформироваться разворотный паттерн «двойное дно», который способен стать началом нового растущего движения. В текущей ситуации целесообразно быть вне рынка.

Текущая ситуация в паре «юань — рубль» достаточно неопределенная. С одной стороны, продолжается нисходящий тренд, с другой — может сформироваться разворотный паттерн «двойное дно», который способен стать началом нового растущего движения. В текущей ситуации целесообразно быть вне рынка.