Что ждать инвесторам от Jackson Hole?

Короткое summary…

· Сегодня в США стартует экономический форум в Jackson Hole, и завтрашние комментарии главы ФРС Пауэлла определят движение рынков на ближайшую перспективу

· Многочисленные признаки замедления инфляции в США при относительной устойчивости экономики, полагаем, позволят Пауэллу сохранить свой июльский анти-инфляционный тезис без явных сигналов на сентябрь, а последние слабые цифры по опережающим экономическим индикаторам удержат ФРС от ужесточения своей позиции – с пиковой ставкой в 3.75-4.00%, но полностью data-dependent

· Улучшение финансовых условий в США пока не позволит ФРС смягчить свою риторику, но рынок уже отыграл почти все июльские ожидания снижения ставок в 2023, что ФРС должна приветствовать

· От рынка US-Treasuries мы ждем возвращения доходностей 10-летних бумаг к 3% и стабилизации около этих уровней, дополнительную поддержку могут оказать более низкие цифры по инфляции PCE в пятницу

· Рынок акций США краткосрочно способен продолжить умеренный рост, но дальнейшие перспективы по-прежнему зависят от развилки "инфляция-рост". Из-за высокого уровня неопределенности и сильных различий по секторам в своей стратегии на рынке акций США мы комбинируем длинные позиции в качественных компаниях с короткими позициями в "аутсайдерах".

Что случилось?

· Сегодня в США стартует экономический форум в Jackson Hole, который ФРБ Канзас-Сити проводит ежегодно с 1978. Во многом это площадка для обсуждения академических исследований. Но участие глав крупнейших ЦБ делает её важным событием и для инвесторов: площадка часто используется для уточнения сигналов по монетарной политике. Вот и в этот раз многие ждут комментариев от главы ФРС Пауэлла, что определит движение рынков на ближайшую перспективу.

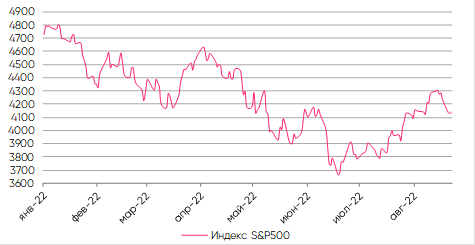

· Рекордная за десятилетия инфляция, быстрый рост ставки ФРС с 0.25% до 2.50% с начала года и усиление рецессионных опасений обеспечили инвесторам убытки по большинству классов активов в 1П22 (за исключением сырья и золота). Но с июньских минимумов американские индексы выросли на 18-24% благодаря хорошей отчетности за 2К22 и вере в то, что замедление экономики позволит ФРС ужесточать политику медленнее во 2П22, а затем и вовсе перейти к снижению ставок во 2П23.

· С середины прошлой недели индексы возобновили падение, доходности US-Treasuries усилили рост, а сам доллар еще больше укрепился к основным валютам – комментарии представителей ФРС о продолжающейся борьбе с инфляцией во многом развеяли надежды на смягчение политики в 2023, а рецессионные страхи вернулись.

О чем говорят последние данные в США?

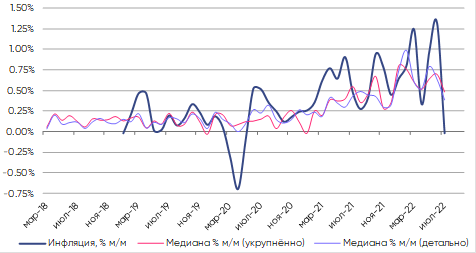

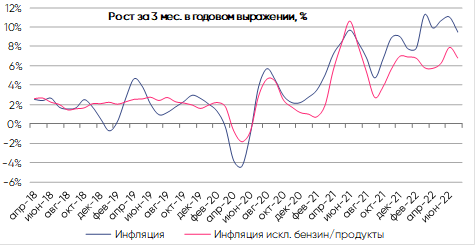

· Данные по июльской инфляции оказались заметно ниже прогнозов, показав замедление месячных и годовых показателей. Пусть основной вклад внесло снижение цен на бензин, гостиницы и авиаперелеты, замедление медианной инфляции до минимумов 2022 указывает на улучшение динамики по широкому кругу позиций. Дешевеющее сырьё и крепкий доллар также давит на импортные цены, причем без энергоносителей и продовольствия они падают три месяца подряд. Резко тормозят цены производителей в июле (и ценовым индексам PMI в августе) и недвижимости, в последнем случае это замедлит вклад "ренты" в общую инфляцию (вес ~30%) к концу 2022-в начале 2023. Умеренное улучшение и в инфляционных ожиданиях населения, хотя рыночные индикаторы в августе чуть подросли после устойчивого снижения в предыдущие месяцы. Динамика еще далека от комфортной для ФРС, но первые признаки улучшений уже налицо, и в августе эти тенденции продолжатся.

· Экономическая статистика выглядит смешанно. С одной стороны – сильный отчет по рынку труда за июль и снижение обращений за пособиями по безработице, улучшение потреб. настроений унив. Мичигана и малого бизнеса NFIB, рост промышленности и розничных продаж. Отслеживаемая многими краткосрочная модель ФРБ Атланты предсказывает рост ВВП в 3К22 на 1.4% vs -1.2% для 2К22. С другой стороны – из-за удорожания ипотеки падает активность в строительстве/недвижимости, ухудшились региональные индексы деловой активности и предварительные PMI, хотя в последнем случае более важным для США является индекс ISM – в июле он дал более позитивную картину, чем PMI.

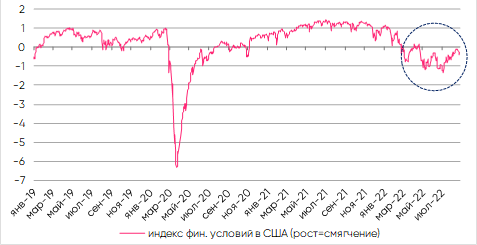

· Индекс жесткости финансовых условий в США подрос с минимумов ближе к максимумам этого года. Именно влияя на финансовые условия ФРС может влиять на спрос и инфляцию, жесткость риторики ФРС призвана не допустить их сильного смягчения до устойчивого замедления инфляции. Правда, июльские ожидания снижения ставки ФРС с 3.7% в 2022 до 3.00% к июн-23 и 2.75% к концу 2023 развернулись, сейчас они находятся у 3.75% и 3.50% соответственно. То есть последние макро-данные и комментарии ФРС смогли убрать почти весь оптимизм по снижению ставки в 2023 – это важно для ФРС.

Что можно ждать от главы ФРС и рынков?

· Полагаем, что глава ФРС Пауэлл в Jackson Hole сохранит свой июльский тезис о приоритете снижения инфляции и инфл. ожиданий, но воздержится от явных сигналов по масштабам повышения ставки в сентябре, предпочитая дождаться данных по инфляции и рынку труда. Стабильность последнего и замедление инфляции способны поддержать экономику, поэтому причин для явного смягчения позиции ФРС пока недостаточно. В то же время, ухудшение опережающих индикаторов в августе, падение рынка недвижимости и опасения "пережать" с ужесточением политики (были в тексте заседания ФРС) точно удержат ФРС от ужесточения риторики – регулятор будет ориентироваться на свой прежний прогноз пика ставки в 3.75-4%, корректируя его далее в зависимости от статистики.

· Доходности US-Treasuries с начала августа прибавили 45-55 б.п. по всей кривой, 10-летние 3.05-3.10% при наших базовых ожиданиях способны уйти назад к 3% или чуть ниже, помочь этому способны пятничные цифры по инфляции PCE, которые могут оказаться лучше ожиданий. Лишь более ястребиный тон Пауэлла несет риски дальнейшего роста доходностей к 3.15-3.25%, но вряд ли выше.

· Для акций США комментарии из Jackson Hole, с нашей точки зрения, не принесут негатива, рынки могут умеренно подрасти, учитывая, что многие уже заложились на жесткую позицию ФРС. За последние 10 лет торговую неделю, когда проходил форум, и следующую за ней S&P500 заканчивал неотрицательной динамикой семь раз – это не является гарантией роста, но косвенно говорит, что исторически большого негатива с форума не поступало.

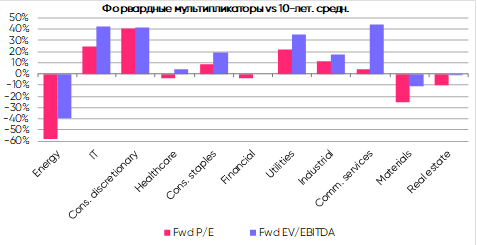

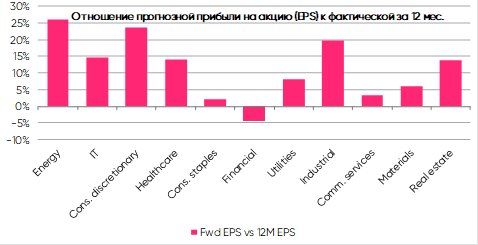

Что касается дальнейших перспектив акций в США, то фундаментально здесь по-прежнему важна развилка "инфляция-рост". Замедление инфляции и роста ВВП без рецессии (или с ней, но неглубокой) способно удержать акции США от значительного снижения, но ситуация может сильно различаться в зависимости от сектора. Основные сектора S&P500 сильно различаются не только по основным мультипликаторам оценки относительно 10-летних средних (первый график), но и ожидаемой в следующие 12 мес. динамике прибылей относительно их текущих уровней (второй график). Более высокими риски снижения видятся в секторах IT, потреб. товаров неповседневного спроса (cons. discretionary) и промышленности (industrials). В традиционно "защитных" секторах – здравоохранении, потреб. товарах повседневного спроса (cons. staples) и ээ/ЖКХ (utilities) – ожидания по прибылям (это номинальные величины с учетом инфляции) довольно умеренные, но последние два выглядят дорогими в исторической перспективе, отражая повышенный интерес к ним инвесторов в последние месяцы. Учитывая высокую неопределенность и указанные различия, в своей стратегии на рынке акций США мы комбинируем длинные позиции в качественных компаниях с короткими позициями в "аутсайдерах".