Что происходит с импортом

Импорт должен падать, но не падает?! Несколько коллег-журналистов обратились с этим вопросом: с июньских санкций разных сообщений о проблемах с расчетами за импорт всё больше, но последние данные о внешней торговле (РФ за 1П24, статистика Китая как крупнейшего торгового партнёра) ничего подобного не показывают.

Что же в реальности происходит с импортом?

В номинале импорт товаров/услуг в мае-июне стабилизировался ~$31 млрд. vs $27-28 млрд в 1К24, снижаясь к прошлому году на 5-7%.

Но есть сезонность импорта, спросите вы? Мои сез.-скорр. (с.к.) оценки дают рост с $29.8 млрд в 1К24 до $30.5 млрд во 2К24, а июньские $31.3 млрд - максимум в 2024. Т.е. падения оптически нет.

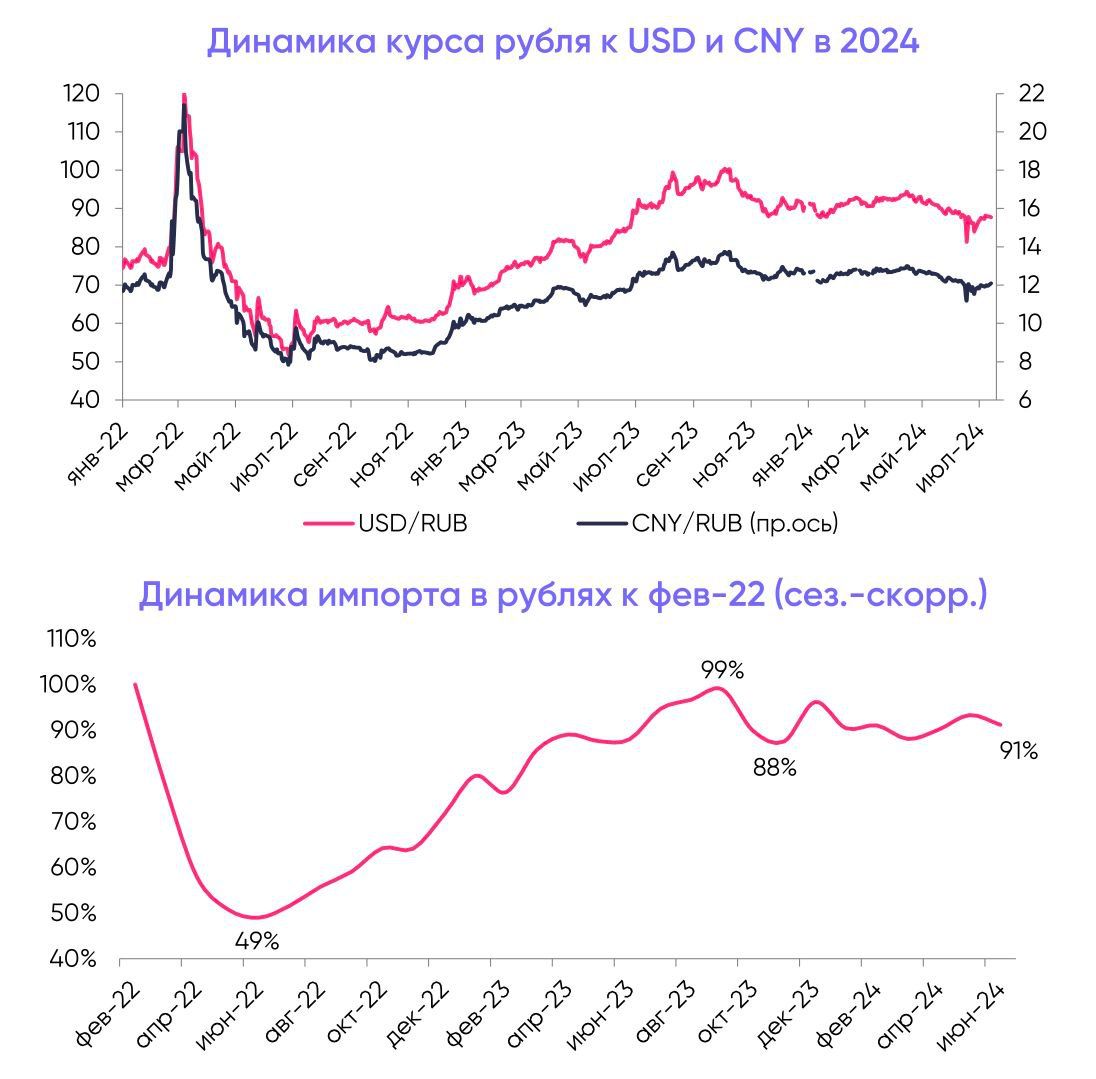

Цифры по вн. торговле в валюте, а рубль с мая укрепляется. Поэтому в рублях импорт всё-таки снижается. Правильный (как мне кажется) подход - посмотреть динамику с.к. импорта в рублях. На нижней картинке показаны изменения к февралю 2022, когда был пик импорта ~$38 млрд. с.к. Видим, что с октября импорт находится ~90% от базы сравнения.

Наконец, если вспомнить, что в рублях ВВП растет на ~18-20% в 1П24, то доля импорта в ВВП опускается до ~17.1% во 2К24 - это больше 13.7% в 2-4К22, но ниже 18.8% в 2023.

Проблемы с платежами, которые начались в конце 2023, рост импорта остановили. Далее они накапливались весной 2024 и усилились санкциями в июне. Эти эффекты (снижение $ объемов импорта) мы, вероятно, увидим чуть позже, когда оплачиваемые сейчас товары/услуги начнут фиксироваться таможней и попадут в статистику.

Почему это важно для инвестора?

Сравнение двух графиков говорит о том, что импорт - ключевой фактор (но не единственный) для рубля, поэтому за ослабление курса, думаю, беспокоиться не нужно.

Меньшая доля импорта в ВВП - проблема для выпуска и инфляции (возможности для импортозамещения ограничены и растянуты во времени), поэтому ЦБ об этом постоянно говорит как риск для инфляции и ставки ЦБ.

Из плюсов - цель по снижению доли импорта в ВВП до 17% к 2030 году, вероятно, будет выполнена досрочно.