Чем позже ФРС начнет выходить из программ QE, тем тяжелее могут быть последствия для финансовых рынков

Выходить из программ QE Штатам рано и поздно придется, и чем позже это начать делать, тем тяжелее могут быть последствия для финансовых рынков. Туманные и противоречивые комментарии представителей ФРС, которые на неделе в большом количестве появлялись в новостных лентах, нисколько не прояснили вопрос, отразив большие разногласия и проблемы в коммуникации в процессах определения стратегии Федрезерва

Группа клиентской аналитики

ИК "ФИНАМ"

Прошедшая неделя ознаменовалась умеренной коррекцией на большинстве мировых фондовых площадок. Индекс MSCI World понизился на 0.4% после непрерывного роста в течение предыдущих трех недель, в ходе которого был обновлен пятилетний максимум. Всплеск оптимизма на рынках, связанный с решением ФРС не начинать сокращать объемы покупки активов, сошел на нет, и инвесторы начали более трезво оценивать сложившуюся ситуацию. Выходить из программ QE Штатам рано и поздно придется, и чем позже это начать делать, тем тяжелее могут быть последствия для финансовых рынков. Туманные и противоречивые комментарии представителей ФРС, которые на неделе в большом количестве появлялись в новостных лентах, нисколько не прояснили вопрос, отразив большие разногласия и проблемы в коммуникации в процессах определения стратегии Федрезерва.

Так, глава ФРБ Ричмонда Д. Лэкер считает сохранение стимулирующих программ в текущих условиях нецелесообразным и вредным для экономики. С ним солидарна президент ФРБ Канзаса Э. Джордж, по мнению которой нерешительность Федрезерва относительно сокращения QE может стать причиной утраты доверия к американскому регулятору. В то же время председатель ФРБ Нью-Йорка У. Дадли и глава ФРБ Миннеаполиса Н. Кочерлакота уверены, что экономика США по-прежнему нуждается в поддержке, и начинать уменьшать объемы программ покупки облигаций сейчас было бы ошибкой. Как результат, неопределенность в отношении планов ФРС в ближайшие месяцы сохранится, что будет оказывать определенное давление на спрос в рисковых активах.

Еще одной темой, которая в последние дни вышла на первый план на финансовых рынках, стала нерешенность бюджетных проблем США. Напомним, что 30 сентября в Штатах заканчивается очередной финансовый год, а бюджет на следующий финансовый год еще не принят. Кроме того, в середине октября американские власти исчерпают и лимит госдолга. В этих условиях к концу октября правительство США рискует оказаться без денег, что парализует его работу и приведет к техническому дефолту. Поэтому американским законодателям придется действовать довольно оперативно, чтобы избежать повторения ситуации августа 2011 г., когда Штаты лишились высшего кредитного рейтинга от агентства S&P.

Основным камнем преткновения в бюджетных дискуссиях в Штатах является вопрос сокращения госрасходов. Республиканцы требуют замораживания на ближайший год новых программ медицинского страхования, введенных Б. Обамой, и без этого не готовы идти на уступки, в том числе и на повышение лимита заимствований. Администрация Б. Обамы настаивает, чтобы финансирование программы медицинского страхования, получившей название Obamacare, осуществлялось в полном объеме. При этом Б. Обама заявил, что не подпишет никаких законодательных актов, предусматривающих отсрочку введения новой системы медицинского страхования, и в жестких выражениях обвинил оппонентов в безответственности. На наш взгляд, компромисс в той или иной форме в итоге будет достигнут, поскольку ни одна, ни другая партия не захочет оказаться в глазах избирателей ответственной за очередной бюджетный кризис. Однако произойдет это, скорее всего, как водится, в последний момент, поэтому волатильность на рынках в ближайшие дни может возрасти.

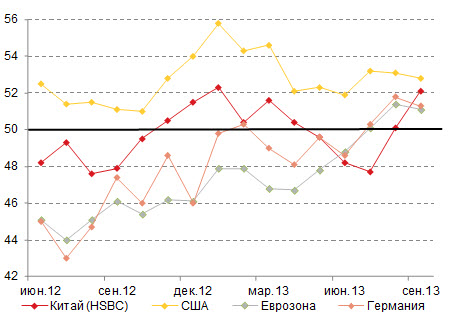

Экономической информации на прошедшей неделе выходило вновь немного, но носила она в целом позитивный характер. Оценка роста американского ВВП во 2-м квартале была подтверждена на уровне 2.5% к/к в годовом исчислении. Таким образом, экономика США в апреле-июне существенно ускорилась после повышения на 1.8% в 1-м квартале. Предварительные данные индексов деловой активности PMI в промышленности ведущих стран за сентябрь показали, что мировая экономика находится в неплохой форме. Так, в КНР показатель вырос до максимума за 6 месяцев. С учетом других статистических данных из этой страны, можно утверждать, что некоторый спад, наблюдавшийся в китайской экономике в середине лета, преодолен, и властям Поднебесной удастся выполнить цель по росту ВВП в текущем году на 7.5%. В США и Европе темпы роста деловой активности в производственном секторе несколько уменьшились, однако соответствующие индексы по-прежнему находятся уверенно выше пороговой отметки 50 пунктов, разделяющей области роста и спада. Отметим при этом, что за счет существенного улучшения ситуации в сфере услуг композитный индекс PMI в Еврозоне в сентябре вырост до 52.1 пункта − максимума с середины 2011 г. Это позволяет рассчитывать на ускорение восстановления экономики валютного блока в 3-м квартале.

Рис. 1. Динамика индексов PMI Manufacturing в ведущих странах

Так, глава ФРБ Ричмонда Д. Лэкер считает сохранение стимулирующих программ в текущих условиях нецелесообразным и вредным для экономики. С ним солидарна президент ФРБ Канзаса Э. Джордж, по мнению которой нерешительность Федрезерва относительно сокращения QE может стать причиной утраты доверия к американскому регулятору. В то же время председатель ФРБ Нью-Йорка У. Дадли и глава ФРБ Миннеаполиса Н. Кочерлакота уверены, что экономика США по-прежнему нуждается в поддержке, и начинать уменьшать объемы программ покупки облигаций сейчас было бы ошибкой. Как результат, неопределенность в отношении планов ФРС в ближайшие месяцы сохранится, что будет оказывать определенное давление на спрос в рисковых активах.

Еще одной темой, которая в последние дни вышла на первый план на финансовых рынках, стала нерешенность бюджетных проблем США. Напомним, что 30 сентября в Штатах заканчивается очередной финансовый год, а бюджет на следующий финансовый год еще не принят. Кроме того, в середине октября американские власти исчерпают и лимит госдолга. В этих условиях к концу октября правительство США рискует оказаться без денег, что парализует его работу и приведет к техническому дефолту. Поэтому американским законодателям придется действовать довольно оперативно, чтобы избежать повторения ситуации августа 2011 г., когда Штаты лишились высшего кредитного рейтинга от агентства S&P.

Основным камнем преткновения в бюджетных дискуссиях в Штатах является вопрос сокращения госрасходов. Республиканцы требуют замораживания на ближайший год новых программ медицинского страхования, введенных Б. Обамой, и без этого не готовы идти на уступки, в том числе и на повышение лимита заимствований. Администрация Б. Обамы настаивает, чтобы финансирование программы медицинского страхования, получившей название Obamacare, осуществлялось в полном объеме. При этом Б. Обама заявил, что не подпишет никаких законодательных актов, предусматривающих отсрочку введения новой системы медицинского страхования, и в жестких выражениях обвинил оппонентов в безответственности. На наш взгляд, компромисс в той или иной форме в итоге будет достигнут, поскольку ни одна, ни другая партия не захочет оказаться в глазах избирателей ответственной за очередной бюджетный кризис. Однако произойдет это, скорее всего, как водится, в последний момент, поэтому волатильность на рынках в ближайшие дни может возрасти.

Экономической информации на прошедшей неделе выходило вновь немного, но носила она в целом позитивный характер. Оценка роста американского ВВП во 2-м квартале была подтверждена на уровне 2.5% к/к в годовом исчислении. Таким образом, экономика США в апреле-июне существенно ускорилась после повышения на 1.8% в 1-м квартале. Предварительные данные индексов деловой активности PMI в промышленности ведущих стран за сентябрь показали, что мировая экономика находится в неплохой форме. Так, в КНР показатель вырос до максимума за 6 месяцев. С учетом других статистических данных из этой страны, можно утверждать, что некоторый спад, наблюдавшийся в китайской экономике в середине лета, преодолен, и властям Поднебесной удастся выполнить цель по росту ВВП в текущем году на 7.5%. В США и Европе темпы роста деловой активности в производственном секторе несколько уменьшились, однако соответствующие индексы по-прежнему находятся уверенно выше пороговой отметки 50 пунктов, разделяющей области роста и спада. Отметим при этом, что за счет существенного улучшения ситуации в сфере услуг композитный индекс PMI в Еврозоне в сентябре вырост до 52.1 пункта − максимума с середины 2011 г. Это позволяет рассчитывать на ускорение восстановления экономики валютного блока в 3-м квартале.

Рис. 1. Динамика индексов PMI Manufacturing в ведущих странах

Евросоюз

В ходе выступления перед Европейским парламентом М. Драги заявил о том, что ЕЦБ может провести еще один раунд LTRO (программы выдачи европейским банкам нелимитированных кредитов сроком на три года), если в этом возникнет необходимость. По словам главы европейского регулятора, темпы возвращения займов банками указывают на то, что финансовые институты Еврозоны стали менее зависимы от ликвидности, которую предоставляет ЦБ. Но, несмотря на определенную нормализацию ситуации, исчезновение излишков ликвидности может создать повышательное давление на рыночные ставки заимствования, поэтому ЕЦБ готов применить все инструменты, включая LTRO, если потребуется.

М. Драги подтвердил обещание сохранять низкие базовые процентные ставки в обозримом будущем. По оценкам ЦБ, инфляция в Еврозоне будет ниже целевого уровня 2% в течение продолжительного периода времени. Вопрос о том, испытывает ли Греция потребность в третьем пакете финансовой помощи, М. Драги назвал преждевременным. ЕЦБ считает, что в настоящее время госдолг Греции находится на устойчивом уровне. При этом глава ЦБ Еврозоны заявил, что регулятор не видит себя в качестве долгосрочного члена "тройки" международных кредиторов.

МВФ призвал государства Еврозоны сформировать единое бюджетное ведомство. Аналитики фонда считают, что создание такой структуры поможет блоку в будущем справляться с экономическими кризисами, затрагивающими лишь отдельные части региона. Отметим, что ранее подобные предложения высказывали некоторые представители ЕС, однако они вызвали резко негативную реакцию наиболее кредитоспособных стран валютного блока. Тем не менее эксперты МВФ подчеркивают, что механизм не предполагает оплату долгов слабых стран более состоятельными соседями в случае кризиса. По их словам, "разделение бюджетных рисков означает, что страны, где циклические условия лучше в данный момент, оказывают поддержку тем, кто столкнулся с трудностями. Это не означает, что одна и та же страна всегда оказывает помощь или получает ее".

МВФ предлагает государствам Еврозоны, в частности, создать фонд "на черный день", из которого могли бы выделяться средства на помощь странам, столкнувшимся с экономическими проблемами. Предполагается, что ежегодные отчисления в такой фонд, эквивалентные 1.5-2.5% ВВП Еврозоны, были бы достаточны для обеспечения такой же поддержки, какую правительство Германии оказывает проблемным странам. Другая концепция, выдвигаемая МВФ, − формирование фонда страхования на случай запредельного уровня безработицы, из которого можно выплачивать пособия в странах, переживающих серьезные экономические проблемы.

Страны Азии, Россия, развивающиеся рынки

Международное рейтинговое агентство S&P прогнозирует, что в 2013 г. темпы роста ВВП России замедлятся до 2% по сравнению с 3.4% в 2012 г. и 4.3% в 2011 г. Одной из причин снижения темпов роста ВВП в агентстве называют ухудшение экономической ситуации в Еврозоне и других странах, что обусловливает снижение спроса на российский экспорт, особенно нефть, газ и другие сырьевые товары. При этом российская экономика испытывает дефицит инвестиций в новые производственные мощности. Агентство считает, что низкий уровень капиталовложений не может объясняться только циклическими факторами, обусловленными неопределенностью, связанной с ситуацией в мировой экономике. Согласно его точке зрения, негативное влияние на показатели инвестиций оказывают также структурные факторы, в том числе слабость политических и экономических институтов, которые сдерживают конкурентоспособность экономики и оказывают неблагоприятное влияние на деловой климат. Если Россия не улучшит условия ведения бизнеса, то в долгосрочной перспективе она не сможет обеспечить стабильный приток инвестиций.

О том, что экономика России приближается к пределу своих возможностей, говорит и Всемирный банк (ВБ). Согласно обзору ВБ, темпы увеличения ВВП замедляются из-за ослабления спроса, что обусловлено циклическим (зависимость России от экспорта нефти и газа) и структурным (неконкурентоспособные отрасли и неконкурентные рынки) характером экономики. По мнению экспертов банка, экономика России находится в "стадии ожидания". Потребители из-за неопределенности по поводу будущего экономики начали вслед за инвесторами занимать выжидательную позицию. Так что модель экономического роста, которая в основном опиралась на рост потребления, почти исчерпала себя. По мнению ВБ, правительству РФ необходимо пересмотреть меры политики по стимулированию экономики. По оценке ВБ, в 2013 г. экономика России вырастет на 1.8% (июньский прогноз составлял 2.3%). В 2014 г. банк ожидает роста российской экономики на 3.1%, хотя ранее оценивал его в 3.5%.

В МВФ также считают, что российская экономика близка к полному использованию своего потенциала. Безработица в РФ находится на одном из самых низких уровней за всю историю, а загрузка производственных мощностей − на докризисном пиковом уровне. По мнению МВФ, баланс рисков замедления экономического роста в РФ смещен в неблагоприятную сторону ввиду возможных внешних и внутренних потрясений. Для повышения потенциального роста объема производства фонд призывает "решительно проводить структурные реформы, особенно на стороне предложения". Директора МВФ приветствовали принятие в России основанного на цене нефти бюджетного правила и призвали власти РФ проводить политику, "соответствующую духу бюджетного правила, и не принимать предложений, направленных на обход лимитов на расходы". МВФ также призывает российские власти к постепенному ужесточению налогово-бюджетной политики в среднесрочной перспективе. Эксперты МВФ прогнозируют, что в 2013 г. экономика России вырастет на 1.5%, что на 1 п.п. хуже предыдущего прогноза (2.5%). Оценка роста российского ВВП в 2014 г. понижена на 0.25 п.п. до 3%.

По итогам недели индексы волатильности несколько повысились, хотя и остались на относительно невысоком для среднесрочного периода уровне. Цены "рисковых" активов умеренно понизились. Данных макроэкономической статистики выходило немного, при этом они носили довольно позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на определенное повышение внешнеполитических рисков для инвесторов, при этом данные риски могут еще больше возрасти ближайшие дни. Тем не менее, мы ожидаем небольшого роста российских фондовых индикаторов по итогам предстоящей недели, при этом волатильность торгов, вероятно, останется на высоком уровне. Мы также сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Евросоюз

В ходе выступления перед Европейским парламентом М. Драги заявил о том, что ЕЦБ может провести еще один раунд LTRO (программы выдачи европейским банкам нелимитированных кредитов сроком на три года), если в этом возникнет необходимость. По словам главы европейского регулятора, темпы возвращения займов банками указывают на то, что финансовые институты Еврозоны стали менее зависимы от ликвидности, которую предоставляет ЦБ. Но, несмотря на определенную нормализацию ситуации, исчезновение излишков ликвидности может создать повышательное давление на рыночные ставки заимствования, поэтому ЕЦБ готов применить все инструменты, включая LTRO, если потребуется.

М. Драги подтвердил обещание сохранять низкие базовые процентные ставки в обозримом будущем. По оценкам ЦБ, инфляция в Еврозоне будет ниже целевого уровня 2% в течение продолжительного периода времени. Вопрос о том, испытывает ли Греция потребность в третьем пакете финансовой помощи, М. Драги назвал преждевременным. ЕЦБ считает, что в настоящее время госдолг Греции находится на устойчивом уровне. При этом глава ЦБ Еврозоны заявил, что регулятор не видит себя в качестве долгосрочного члена "тройки" международных кредиторов.

МВФ призвал государства Еврозоны сформировать единое бюджетное ведомство. Аналитики фонда считают, что создание такой структуры поможет блоку в будущем справляться с экономическими кризисами, затрагивающими лишь отдельные части региона. Отметим, что ранее подобные предложения высказывали некоторые представители ЕС, однако они вызвали резко негативную реакцию наиболее кредитоспособных стран валютного блока. Тем не менее эксперты МВФ подчеркивают, что механизм не предполагает оплату долгов слабых стран более состоятельными соседями в случае кризиса. По их словам, "разделение бюджетных рисков означает, что страны, где циклические условия лучше в данный момент, оказывают поддержку тем, кто столкнулся с трудностями. Это не означает, что одна и та же страна всегда оказывает помощь или получает ее".

МВФ предлагает государствам Еврозоны, в частности, создать фонд "на черный день", из которого могли бы выделяться средства на помощь странам, столкнувшимся с экономическими проблемами. Предполагается, что ежегодные отчисления в такой фонд, эквивалентные 1.5-2.5% ВВП Еврозоны, были бы достаточны для обеспечения такой же поддержки, какую правительство Германии оказывает проблемным странам. Другая концепция, выдвигаемая МВФ, − формирование фонда страхования на случай запредельного уровня безработицы, из которого можно выплачивать пособия в странах, переживающих серьезные экономические проблемы.

Страны Азии, Россия, развивающиеся рынки

Международное рейтинговое агентство S&P прогнозирует, что в 2013 г. темпы роста ВВП России замедлятся до 2% по сравнению с 3.4% в 2012 г. и 4.3% в 2011 г. Одной из причин снижения темпов роста ВВП в агентстве называют ухудшение экономической ситуации в Еврозоне и других странах, что обусловливает снижение спроса на российский экспорт, особенно нефть, газ и другие сырьевые товары. При этом российская экономика испытывает дефицит инвестиций в новые производственные мощности. Агентство считает, что низкий уровень капиталовложений не может объясняться только циклическими факторами, обусловленными неопределенностью, связанной с ситуацией в мировой экономике. Согласно его точке зрения, негативное влияние на показатели инвестиций оказывают также структурные факторы, в том числе слабость политических и экономических институтов, которые сдерживают конкурентоспособность экономики и оказывают неблагоприятное влияние на деловой климат. Если Россия не улучшит условия ведения бизнеса, то в долгосрочной перспективе она не сможет обеспечить стабильный приток инвестиций.

О том, что экономика России приближается к пределу своих возможностей, говорит и Всемирный банк (ВБ). Согласно обзору ВБ, темпы увеличения ВВП замедляются из-за ослабления спроса, что обусловлено циклическим (зависимость России от экспорта нефти и газа) и структурным (неконкурентоспособные отрасли и неконкурентные рынки) характером экономики. По мнению экспертов банка, экономика России находится в "стадии ожидания". Потребители из-за неопределенности по поводу будущего экономики начали вслед за инвесторами занимать выжидательную позицию. Так что модель экономического роста, которая в основном опиралась на рост потребления, почти исчерпала себя. По мнению ВБ, правительству РФ необходимо пересмотреть меры политики по стимулированию экономики. По оценке ВБ, в 2013 г. экономика России вырастет на 1.8% (июньский прогноз составлял 2.3%). В 2014 г. банк ожидает роста российской экономики на 3.1%, хотя ранее оценивал его в 3.5%.

В МВФ также считают, что российская экономика близка к полному использованию своего потенциала. Безработица в РФ находится на одном из самых низких уровней за всю историю, а загрузка производственных мощностей − на докризисном пиковом уровне. По мнению МВФ, баланс рисков замедления экономического роста в РФ смещен в неблагоприятную сторону ввиду возможных внешних и внутренних потрясений. Для повышения потенциального роста объема производства фонд призывает "решительно проводить структурные реформы, особенно на стороне предложения". Директора МВФ приветствовали принятие в России основанного на цене нефти бюджетного правила и призвали власти РФ проводить политику, "соответствующую духу бюджетного правила, и не принимать предложений, направленных на обход лимитов на расходы". МВФ также призывает российские власти к постепенному ужесточению налогово-бюджетной политики в среднесрочной перспективе. Эксперты МВФ прогнозируют, что в 2013 г. экономика России вырастет на 1.5%, что на 1 п.п. хуже предыдущего прогноза (2.5%). Оценка роста российского ВВП в 2014 г. понижена на 0.25 п.п. до 3%.

По итогам недели индексы волатильности несколько повысились, хотя и остались на относительно невысоком для среднесрочного периода уровне. Цены "рисковых" активов умеренно понизились. Данных макроэкономической статистики выходило немного, при этом они носили довольно позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на определенное повышение внешнеполитических рисков для инвесторов, при этом данные риски могут еще больше возрасти ближайшие дни. Тем не менее, мы ожидаем небольшого роста российских фондовых индикаторов по итогам предстоящей недели, при этом волатильность торгов, вероятно, останется на высоком уровне. Мы также сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Все публикации про

Разбор полетов