Бюджетный спрос поддержал экономику РФ, но внешние условия быстро ухудшаются

Аналитики «Финама» подготовили инвестиционную стратегию на 2 квартал 2023 года, в которой рассмотрели сценарии развития глобальной экономики, а также обозначили наиболее интересные для вложений сектора промышленности и дали рекомендации по перcпективным компаниям.

Часть 1.

Кризис доверия

Общая тенденция — слабый рост экономики в большинстве регионов мира, в отдельных странах — умеренная рецессия. Основной вклад в рост мировой экономики в этом году ожидается от Китая и Индии. Приоритет в активах: защитные (от кризиса) и антиинфляционные. К ним мы относим золото, казначейские векселя, флоутеры.

Россия: бюджетный спрос поддержал экономику, но внешние условия быстро ухудшаются

Экономика в 2022 году

По данным Росстата, спад российской экономики в 2022 г составил 2,1%. Это более оптимистичный результат, чем февральский прогноз ЦБ (-2,5%), сентябрьский прогноз Минэкономразвития (-2,9%) и февральский консенсус-прогноз аналитиков от ЦБ (-2,5%).

В структуре ВВП в 2022 году по направлениям использования существенно увеличились госрасходы (+2,8%). При этом спад конечного потребления домохозяйств "в результате сокращения спроса на непродовольственные товары" (-1,8%) оказался значительно мягче, чем в 2020 году (-5,9%) и тем более чем во время рецессии 2015 года (-9,5%). Валовое накопление сократилось (-3,2%) вследствие снижения запасов, в то время как валовое накопление капитала увеличилось на 5,2%, что нетипично для периодов экономического спада. По данным Росстата, вклад чистого экспорта в номинальном (стоимостном) выражении увеличился с 9,3% в 2021 году до 12,8% за счет существенного превышения цен экспортируемых топливно-энергетических продуктов над ценами импорта; в реальном выражении (физических объемах) Росстат динамику чистого экспорта не раскрывает.

Бюджетные расходы в 2022 году выросли почти на 26%, в этом году в бюджет заложено умеренное снижение расходов по отношению к фактическому уровню прошлого года (29,06 трлн руб. против плановых 29 трлн руб. и фактических 31,1 трлн руб. в 2022 году). При этом дополнительные госрасходы декабря прошлого года в размере около 1,5 трлн руб. фактически использовались уже в 2023 году.

Инвестиции в основной капитал в прошлом году выросли на 4,6% — ситуация, крайне нетипичная для периодов развивающегося спада в экономике и сокращения инвестиционного импорта. Одним из основных факторов были государственные и окологосударственные инвестиции. Так, доля бюджетных источников финансирования увеличилась с 18,3% до 20,2%. В 2022 году инвестиции из ФНБ составили 1,1 трлн рублей, включая 412 млрд рублей на инфраструктурные проекты — автодороги "Москва — Казань", "Казань — Екатеринбург" и обход Твери. ЦБ РФ также отмечает фактор завершения компаниями ранее начатых проектов в прошлом году. В отраслевой структуре инвестиций заметный рост отмечался в добыче полезных ископаемых, строительстве, транспортировке и хранении, а спад — в сельском хозяйстве, обрабатывающей промышленности, торговле.

Потребление. Одним из наиболее пострадавших секторов в 2022 году стала розничная торговля, где спад в реальном выражении стал рекордным с 2015 года. Население сформировало подушку сбережений, сопоставимую с рекордом пандемийного 2020 года (в том числе и на счетах в зарубежных банках), которая может превратиться в отложенный спрос уже в этом году.

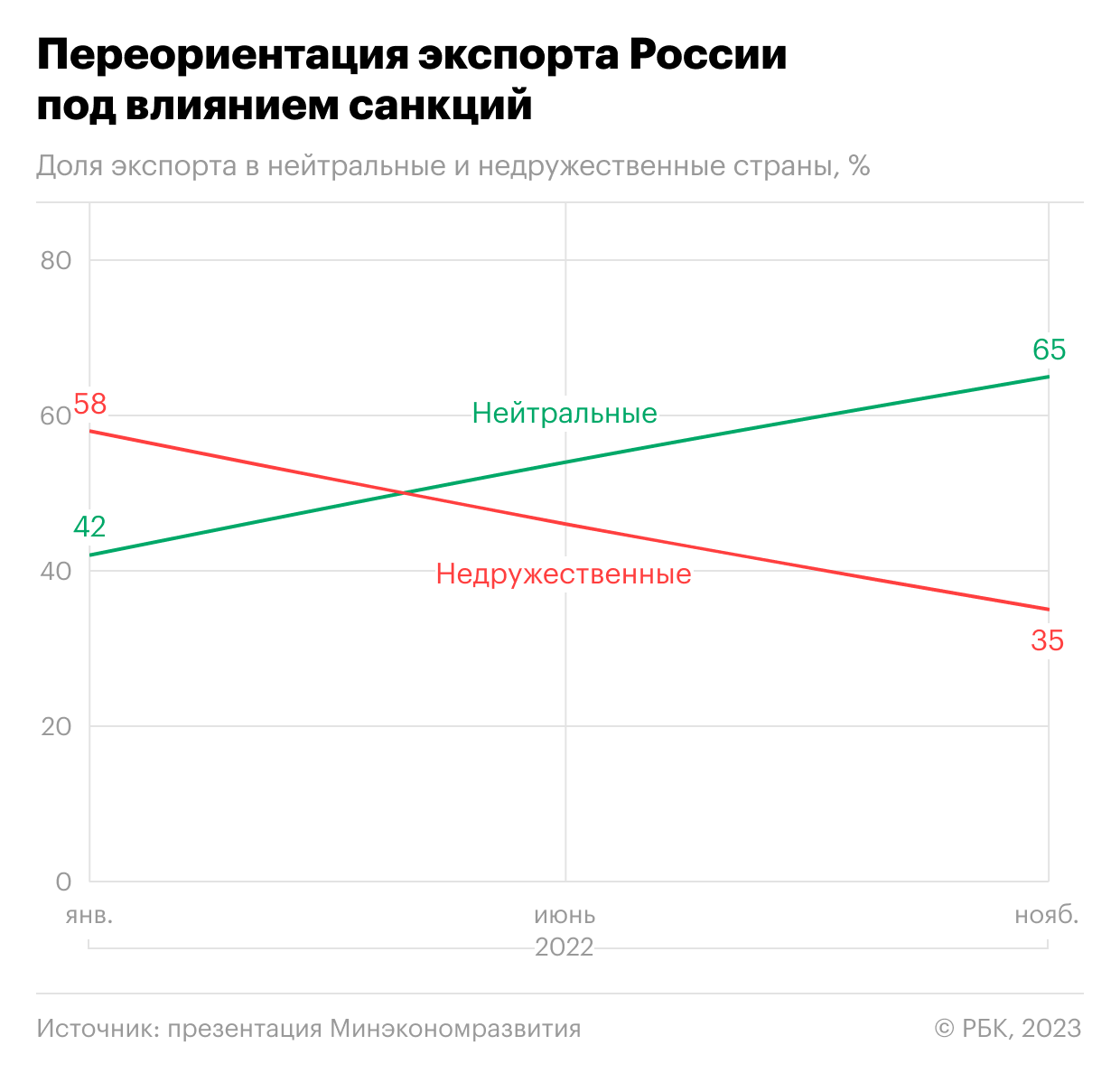

Внешняя торговля. По данным ФТС, по итогам 2022 года экспорт товаров из РФ в стоимостном выражении увеличился на 19,9% и достиг рекордных $591 млрд, импорт товаров сократился на 11,7%. По данным ЦБ, профицит счета текущих операций составил рекордные $233 млрд. Пик профицита был достигнут в I полугодии 2022 года на фоне высоких цен на сырье и сильного сжатия импорта, и затем быстро сокращался во II полугодии, по мере того, как рост экспорта в стоимостном выражении замедлялся, а импорт восстанавливался. За этими цифрами стоят сильнейшие изменения в структуре экспорта и импорта по странам. Как сообщает РБК со ссылкой на презентацию Минэкономразвития, доля "недружественных" стран в российском экспорте сократилась с 58% на начало 2022 года до 35% к концу года (соответственно, доля "дружественных" и нейтральных стран увеличилась с 42% до 65%).

Экономическая ситуация в начале 2023 года

Потребительское поведение населения. Данные Росстата показали неожиданное улучшение ситуации в розничной торговле в январе — спад в реальном выражении замедлился до -6,6% (г/г) по сравнению с -10,5% (г/г) в декабре; в феврале годовая динамика вновь ухудшилась (-7,8% (г/г)), отчасти это может объясняться более высокой базой из-за временного ажиотажного спроса в конце февраля-начале марта 2022 года. Рынок услуг сохраняет устойчивость — рост в феврале составил 3,9% (г/г) после 2,3% (г/г) в январе. Также все хорошо на рынке общественного питания — в январе-феврале оборот ресторанов, кафе и баров в реальном выражении вырос на 10,8% (г/г). ЦБ в "Обзоре региональной экономики" говорит о восстанавливающейся, хотя все еще сдержанной потребительской активности в январе-феврале.

Рынок труда. Безработица в феврале установила новый минимум — 3,5%. Дефицит рабочей силы, усиленный последствиями мобилизации и миграционным оттоком, при низкой безработице поддерживает рост номинальных зарплат. По данным Росстата, средняя зарплата увеличилась в январе на 12,4% (г/г), а на фоне замедления инфляции реальные зарплаты перешли к росту уже четвертый месяц подряд (январь +0,6% (г/г)). За 2022 г средняя номинальная зарплата выросла на 12,6%, но в реальном выражении сократилась на 1%.

Экономическая активность. Адаптация экономики продолжается за счет переориентации торговых потоков, параллельного импорта и импортозамещения. Высокий уровень бюджетных расходов в конце 2022-го — начале 2023 года (в январе-феврале 2022 года госрасходы выросли на 52% (г/г) и составили 22% от годового плана) способствовали поддержке внутреннего спроса. Опросы фиксируют улучшение настроений бизнеса. Так, мартовский мониторинг предприятий от ЦБ показывает улучшение ожиданий по объемам производства второй месяц подряд как в целом по экономике, так и среди предприятий обрабатывающих производств, строительства и сферы услуг; также позитивные изменения отмечаются в транспортировке и хранении. Постепенно "расшиваются" инфраструктурные и логистические ограничения (в том числе портовая инфраструктура). Данные Росстата за февраль показали, что в добывающей промышленности наблюдается спад (-3,2% (г/г)), но в добыче нефти и газа он замедлился по сравнению с январем. В обрабатывающей промышленности весьма сильные результаты показали отрасли, которые часто ассоциируются с ВПК, но отчасти могут относиться и к импортозамещению (производство готовых металлических изделий +38,8% (г/г); производство компьютеров, электронных и оптических изделий +19,3% (г/г); выпуск прочих транспортных средств, включая авиа- и судостроение +10,3% (г/г)), а также производство продуктов питания. При этом значительный спад (г/г) сохраняется в производстве автотранспортных средств (-49,8% (г/г)), деревообработке (-17,7% (г/г)), химической промышленности (-6,6% (г/г)), производстве лекарственных средств (-22% (г/г)). Активно растет строительство, что способствует улучшению динамики в металлургии, восстанавливается грузооборот транспорта.

Внешняя торговля. Условия резко ухудшились. Вступившие в силу зимой 2022-2023 гг. санкции в отношении российской нефти и нефтепродуктов (эмбарго ЕС на импорт этих товаров из России морским путем в сочетании с потолком цен западных стран на транспортировку и страхование российской нефти и нефтепродуктов в третьи страны по цене, выше установленного потолка) привели к резкому расширению ценового дисконта российской экспортной нефти Urals к цене мирового бенчмарка Brent (по данным Минфина, средняя цена Urals в январе-марте составила $48,92/барр., что в 1,8 раза ниже, чем в I квартале 2022 года). Это соответствует очень высокому ценовому дисконту к Brent (около $30-35/барр.). По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-феврале 2023 года составил $12,9 млрд, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Физические объемы экспорта нефти держатся пока устойчиво, однако с марта Россия сокращает добычу на 500 тыс. барр./сут. (5-7%) от среднего уровня февраля для достижения более высокой экспортной цены — это ограничение сначала было продлено до июня включительно, а затем и до конца года в рамках общего решения ОПЕК+ о добровольном сокращении добычи с мая.

Бюджет. Нефтегазовые доходы бюджета в январе-феврале упали на 46% (г/г), средняя цена Urals сложилась вблизи $50/барр при бюджете, сверстанном из предположения ее средней цены около $70/барр. В сочетании со снижением ненефтегазовых доходов примерно на 9% (г/г) и ростом расходов бюджета в январе-феврале на 52% (г/г), дефицит федерального бюджета за 2 месяца 2023 года составил почти 2,6 трлн руб. (88% от годового плана).

Прогноз ВВП

Мы прогнозируем сокращение ВВП РФ в этом году на 1,5%. При этом годовая динамика ВВП выйдет в плюс, возможно, уже со II квартала 2023 года. На данный момент этот прогноз более консервативен, чем прогноз ЦБ (-1-1%), Минэкономразвития (прогноз будет обновлен в апреле, но, по словам министра М. Решетникова, "уже понятно, что рост экономики и инвестиций будет в положительной зоне"), и прогноз МВФ (+0,3%). Основные факторы — ухудшение внешнеторговых условий, умеренное восстановление потребительской активности и более скромный вклад бюджетной политики в поддержку внутреннего спроса.

Мы ожидаем, что потребительская активность, резко сократившаяся в прошлом году, будет постепенно восстанавливаться в отсутствие новых шоков. В пользу расширения потребительского спроса — благоприятная ситуация с занятостью (безработица на рекордном минимуме), рост зарплат и социальных выплат, наличие значительного навеса сбережений. Из сдерживающих факторов — высокая неопределенность в условиях продолжающегося военного конфликта, частичное несоответствие спроса и предложения по ассортименту и цене товаров после ухода привычных брендов.

Что касается инвестиций в основной капитал в этом году, главным фактором поддержки здесь вновь могут быть инвестиции, поддерживаемые государством. Так, правительство РФ планирует в 2023 году инвестирование 2,2 трлн рублей средств ФНБ в приоритетные проекты, включая 1,7 трлн рублей в самоокупаемые инфраструктурные проекты, 0,5 трлн рублей — антикризисные инвестиции. В то же время частные инвестиции, вероятно, будут слабее, чем в прошлом году на фоне сократившихся прибылей бизнеса, ухудшения условий для нефтегазового экспорта, затруднений в инвестиционном импорте и общей крайне высокой неопределенности. Неожиданный налог на "сверхприбыли" в 2021-2022 гг. может уменьшить объем средств, который крупные компании могли бы направить на инвестиции и в целом способствовать их более осторожному инвестиционному поведению.

Бюджетная политика. Минфин объясняет аномально высокий рост расходов в январе-феврале повышенным уровнем авансирования ряда расходных обязательств, обещая в дальнейшем их более равномерное использование в течение года. Со стороны нефтегазовых доходов основным решением должно стать изменение механизма определения налоговой базы (ограничение максимального расчетного дисконта цены Urals к Brent до $25/барр. с июля), а также вероятное положительное влияние на стоимостной объем нефтегазовых доходов решения о сокращении ее добычи со стороны России и других стран ОПЕК+. Хотя выполнение годового плана по дефициту бюджета 2,9 трлн руб. представляется сейчас труднореализуемым, с учетом принимаемых мер (новая налоговая формула, более слабый курс рубля, разовый сбор 300 млрд руб. со "сверхприбылей" крупного бизнеса) можно было бы ожидать его в диапазоне 4-6 трлн руб. (около 3% ВВП, что не критично). Улучшение экономических прогнозов может означать более высокий уровень ненефтегазовых доходов, их превышение над бюджетным прогнозом может быть направлено на увеличение расходов, что соответствовало бы рамкам бюджетного правила. В целом, на наш взгляд, сложившаяся ситуация ограничивает возможность использования бюджетного стимула для поддержки экономической активности в тех объемах, как это было в прошлом году, когда нефтегазовые доходы увеличились за год на 30%.

Внешняя торговля. Большинство отраслевых и аналитических агентств считают, что объемы добычи нефти в России к концу 2023 года относительно среднего уровня 2022 года сократятся в среднем на 8-10% до 9,9-10,1 млн барр./сутки. Международное энергетическое агентство прогнозирует и продолжение снижения добычи Россией газа в этом году — до 620 млрд куб. м по сравнению с 674 млрд куб. м в 2022 году и 763 млрд куб. м в 2021 году. В нашем базовом сценарии мы ожидаем постепенное увеличение спроса на нефть со стороны открывшейся экономики Китая и сокращение ценового дисконта российской нефти. Отмена антиковидных ограничений в китайской экономике — положительный фактор с точки зрения спроса на российские энергоресурсы, металлы, с/х продукцию. Однако сдерживающее влияние на цены сырья могут оказывать проблемы в банковском секторе США и Европы, так как они могут означать более медленный рост мировой экономики, а в случае развития мирового финансового кризиса и последующей рецессии цены на сырье могут резко упасть. С другой стороны, усиливается санкционное давление западных стран, в том числе на страны-посредники, что может негативно отразиться на динамике внешней торговли России в этом году. Так, Турция в марте приостанавливала транзит санкционных грузов в Россию, а затем, по данным Reuters, дала Европейской комиссии гарантии, согласно которым в Россию не будут поставляться товары, находящиеся под санкциями, или те, на которые распространяются меры экспортного контроля. По данным СМИ, Казахстан с 1 апреля планирует ввести онлайн-систему, которая будет отслеживать все товары, поставляемые в страну для последующего реэкспорта, и всю цепочку их перемещения "от границы до границы". В целом прогноз российского экспорта и импорта сейчас затруднен вследствие возросших рисков для мировой экономики и продолжающегося ужесточения санкционного давления, однако с учетом снижения нефтегазового экспорта и вероятного умеренного восстановительного роста физических объемов импорта в этом году мы полагаем, что чистый экспорт внесет негативный вклад в экономическую динамику ВВП.

Возможные точки роста российской экономики в этом году:

- Импортозамещение в обрабатывающей промышленности, поддерживаемое госзаказом (судостроение, авиастроение, производство микроэлектроники, ВПК) и занятием освободившихся ниш внутреннего спроса (производство одежды, мебели, создание предприятий полного цикла в фармацевтике, восстановление выпуска автомобилей российских и азиатских марок).

- Инфраструктурное строительство — расширение портовой инфраструктуры на Востоке и Юге, новые транспортно-логистические коридоры, жилищное и инфраструктурное строительство в присоединенных регионах.

- Торговля — восстановление потребительского спроса.

- Сектор услуг. В прошлом году в него перетекла часть неудовлетворенного спроса на товары. Пока спрос на услуги остается достаточно устойчивым. В частности, это относится к внутреннему туризму, развлечениям, кафе и ресторанам. Также в условиях сохраняющегося дефицита привычных западных брендов в России и трудности их обновления может оставаться востребованным спрос на ремонтные услуги.

- Среди экспортоориентированных отраслей может улучшиться ситуация в металлургии (внутренний спрос в связи с инфраструктурным строительством, оживление спроса со стороны Китая, поддержка со стороны слабого курса рубля).

Инфляция и ключевая ставка ЦБ

Основными проинфляционными факторами, о которых постоянно говорит ЦБ, является ухудшение внешних условий (ослабление рубля), ускоренная динамика бюджетных расходов в конце 2022-го — начале 2023 года, дефицит рабочей силы на рынке труда. После длительного периода низкой текущей инфляции (май-декабрь прошлого года) по итогам января могло сложиться впечатление, что проинфляционные факторы уже начинают разгонять рост инфляции. Месячный темп инфляции в январе стал максимальным с апреля прошлого года (0,84% (м/м)), а в сезонно-очищенном годовом выражении (SAAR) достиг 5,3% впервые с мая превысив целевые 4%, однако данные за февраль и оперативные недельные данные за март эту тенденцию не подтвердили. Представляется, что пока устойчивое превышение текущих темпов инфляции над целевыми 4% держится только в секторе услуг, где на фоне устойчивого спроса цены постепенно "догоняют" ранее реализовавшийся рост цен в товарах.

Инфляция ((м/м) - лев и (г/г) - прав)

Инфляция, (м/м) по категориям

По оценке ЦБ, в январе-феврале средние месячные темпы роста цен складываются на более высоком уровне по сравнению с IV кварталом 2022 года. Темпы приблизились к 4% в пересчете на год, но для большинства товаров и услуг пока остаются ниже этого уровня. При этом темп роста устойчивых компонентов инфляции пока остается умеренным, и ослабление курса рубля с начала года пока слабо проявилось в динамике цен. ЦБ связывает это с консервативным потребительским поведением домохозяйств в условиях общей неопределенности, а также постепенным восстановлением импортных цепочек поставок, увеличивающим предложение потребительских товаров.

Инфляция в России в годовом выражении в феврале составила 10,99%, а с марта резко снизится и временно (по нашим оценкам, до конца II квартала) уйдет ниже цели ЦБ в 4%. Это ожидаемый эффект, связанный с выходом из базы расчета наиболее высоких значений инфляции прошлого года (пик был как раз в марте 2022 года). В то же время, как не раз отмечало руководство ЦБ, временный уход годовой инфляции ниже 4% — это статистический эффект, не имеющий значения для оценки текущей инфляционной динамики. Важнее, что, по оценке ЦБ, устойчивое инфляционное давление будет постепенно увеличиваться с умеренно низких значений. Затем годовая инфляция, по прогнозу ЦБ, вновь начнет расти — до 5-7% к концу года.

Будущая динамика инфляции зависит от ряда факторов, суммарный эффект которых трудно спрогнозировать. С одной стороны, на ускорение инфляции могут повлиять ослабление курса рубля (в результате ухудшения внешнеторговых условий), высокие темпы роста бюджетных расходов, отмечаемые в конце 2022 — начале 2023 года, дефицит рабочей силы на рынке труда при низкой безработице (должен стимулировать рост зарплат). Восстановление потребительского спроса, отмечаемое в начале года, также выступает фактором, который может позволить инфляционным рискам реализоваться, особенно если динамика потребления ускорится на фоне роста доходов и использования накопленных сбережений. Этому может способствовать разворот вверх инфляционных ожиданий в случае продолжения ослабления курса рубля. Отмечавшаяся недавно напряженность на мировых финансовых рынках, связанная с опасениями развития глобального банковского кризиса и рецессии — фактор риска для цен на нефть, курса рубля и инфляции. Новый проинфляционный риск — ужесточение контроля за транзитом и реэкспортом санкционных товаров в Россию, угрозы применения вторичных санкций к странам и контрагентам, обвиняемым в препятствовании обходу санкций. Это может привести и к сокращению предложения импортируемых товаров, и к росту логистических издержек на их импорт, которые будут переноситься и в потребительские цены.

С другой стороны, уверенности в устойчивом и сильном росте потребительской активности пока нет, предложение товаров в экономике пока увеличивается на фоне параллельного импорта и импортозамещения, к тому же данные ЦБ показали неожиданно резкое снижение инфляционных ожиданий населения в марте. Неожиданное решение ОПЕК+, включая Россию, о сокращении добычи нефти с мая по декабрь на 1,6 млн барр./сут. поддерживает высокий уровень цен на нефть, что может оказать поддержку российскому экспорту и курсу рубля. В какой-то мере это может стать дезинфляционным фактором.

Учитывая баланс действующих факторов, наш прогноз по инфляции — 3,7% (г/г) на конец II квартал 2023 год и 6,3-6,7% на конец года.

17 марта на очередном заседании Банк России в четвертый раз подряд принял решение сохранить ключевую ставку на уровне 7,5%. Решение было полностью ожидаемо рынком. Впрочем, как сообщила глава ЦБ Э. Набиуллина, на заседании рассматривался и вариант повышения ставки, но решение ее не менять было консенсусным. Сигнал также практически не изменился по сравнению с предыдущим заседанием — "при усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях". Г-жа Набиуллина повторила и заявление по итогам февральского заседания — "вероятность повышения ключевой ставки в этом году выше, чем вероятность ее снижения". Впрочем, она считает, что это не предопределено. Важный сигнал — вероятное повышение оценки долгосрочной нейтральной ставки (сейчас 5-6%) в июле, по итогам ежегодного обзора ДКП. Это может означать более высокий ожидаемый уровень ключевой ставки в среднесрочной перспективе, но одновременно как элемент ужесточения ДКП может ослабить необходимость в повышении ставки в текущем году.

Ближайшее заседание ЦБ состоится 28 апреля. Мы полагаем, что сохраняющееся противоречие — низкие текущие темпы инфляции против повышенных проинфляционных рисков — будет способствовать сохранению ключевой ставки без изменений до тех пор, пока баланс этих факторов не сдвинется существенно в ту или другую сторону. Однако более вероятно, что влияние проинфляционных рисков усилится в ближайшие месяцы, и ЦБ отреагирует на это повышением ключевой ставки. Наш прогноз ключевой ставки на конец II квартал составляет 7,5-8%, на конец года — 7-8,5%.

Скачать стратегию полностью в файле *pdf

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.04.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.