Бурный старт, не правда ли?

Если обернуться на прошедший короткий (для РФ) месяц, то нельзя не признать, что год начинается весьма бурно. Не успел закончиться первый месяц года, как вспыхнул и временно отступил долговой кризис в еще одной стране PIIGS, б) Китай начал всерьез ужесточать денежную политику, в) дружно запылал Ближний Восток, г) США получили право заявить о том, что "восстановление экономики закончилось, начался рост" (все в кавычках, кроме слова "экономика").

БУРНЫЙ СТАРТ, НЕ ПРАВДА ЛИ?

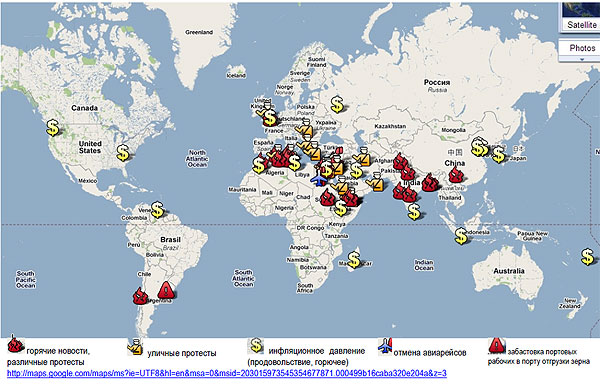

Выше - карта, на которую стоит взглянуть, лучшая иллюстрация к заголовку обзора.

С сайта проекта Billion Price Project (ежедневные ценовые данные от ритейлеров из разных стран) по какой-то причине исчезли цифры из Китая. На прошлой неделе они еще были! Остались вот кто: Argentina, Australia, Brazil, Chile, Colombia, France, Italy, Russia, Turkey, USA, Venezuela. Неужели статистике из КНР, даже из частных источников, нельзя верить вовсе? Надеемся, что это - всего лишь технический сбой / нечто under construction. Между тем SHIBOR o/n, отличающийся невероятной волатильностью, снизился с рекордных 8% до просто очень высоких 5%. Но это - все еще кризисная величина, и поэтому говорить об особых сдвигах тут пока рано. Впрочем, и до китайского Лунного Нового года осталось совсем немного времени.

"Что касается данных по росту ВВП США в 4-ом кв. 2010 г. на уровне 3.2% (вместо ожидаемых 3.6%), чего было достаточно для восстановления валового продукта наконец-то к уровню 2007 г., то хотелось бы сделать два замечания, которые просто напрашиваются в связи с этим: 1. на чем, интересно было бы знать, основан 7.1% рост конечных внутренних продаж при росте доходов потребителей всего на 1.7% и снижении сбережений? Даже если с помощью каких-то вычислений удастся свести эту разницу к сжатию сбережений, то возникнет новый вопрос: какие уроки тогда вообще следовало извлекать из кризиса, и какие дисбалансы тот исправил? 2. Цитируя Дж.Молдина: потребовалось 6.3 трлн.долл. (средства ФРС+Минфина США, примерно 45% (!) ВВП), снижение ставки ФРС с 4.5% до 0% и роста М2 на 1 трлн.долл., чтобы всего лишь вернуть ВВП к уровню 2007 г. спустя почти 3 года после начала кризиса. Не многовато стимулов для такого результата? И каковы последствия для бюджета и долговой нагрузки, и что с этим делать потом? Адекватного ответа все еще нет."

Отметим тут: официального ответа, т.е. ответа от администрации США. Потому что расчеты парламентариев показывают дальнейшее ухудшение бюджетного дефицита из-за возобновленных и увеличенных стимулов, вновь до примерно 1.5 трлн. долл., почти 10% ВВП. Даже в случае возобновления уверенного экономического роста, дефицит будет оставаться на уровне не ниже 5% ВВП, а долг нарастать. Ужесточение же бюджетной политики поставит под угрозу и такой рост, причем это ужесточение неизбежно, и в самом обозримом будущем может произойти (2013 г.) Ситуация в США и зоне евро опять изоморфны, только теперь первой может показать дурной пример нового падения экономики как раз зона евро.

"...в назидание кейнсианцам, агентство Standard & Poor’s понизило рейтинг Японии до АА- (КНР, к слову, имеет аналогичный рейтинг), что, на самом деле, является возвращением к уровню рейтинга Японии 2007 г. Долг Японии - 250% ВВП, чистый оценивается в 150% ВВП. [Уже в обозримой перспективе] беда Японии, в принципе, та же, что и для ЕС, и для США (звонок и для них, и для нас) - это начинающийся выход на пенсию бейбибумеров, послевоенного поколения, являвшегося основой потребительской экономики Запада и выступающей как в качестве важнейшего источника конечного спроса, так и в качестве движущей рабочей силы. Возможности бюджета страны уже пару лет подряд не покрывают даже стоимость обслуживания национального долга, а на Японию вот-вот начнет оказывать давление будущее падение сбережений из-за появления большого числа пенсионеров. Ровно те же проблемы угрожают и остальным финансовым центрам мира, и только в КНР эти проблемы отнесены в будущее еще на несколько лет..."

"...хватает и прочих факторов [кроме бунтов в Египте], которые могли бы вызвать коррекцию, особенно технических. Впрочем, доллар на этот раз сыграл против техники: разница в ставках между США и Европой провалилась ниже минус 80 б.п., но доллар несколько укрепился, вновь до 1.36-1.35, что, вероятно, вызвано снижением аппетита к рискам и фиксацией прибылей на ряде рынков. Одновременно европейские облигации вновь показали рост доходности (и лишь в понедельник - попытку небольшой коррекции цен наверх), доходность облигаций PIIGS подскочила, моментально выявив заодно, где есть ликвидность торгов, а где ее нет: испанские длинные бумаги заметно упали в цене, а греческие - вообще почти не прореагировали. На этом фоне Минфин Германии озвучил совершеннейшую правду: риски для евро еще отнюдь не остались позади. Никто в этом особенно и не сомневается..."

События парадоксальным образом сегодня развиваются стремительно, но при этом среднесрочная динамика основных рынков остается более-менее неизменной. За это стоит поблагодарить ФРС... или выразить ей свое неудовольствие: так как оценка фундаментальных рисков рынками вновь оказывается, скажем политкорректно, не вполне адекватной.

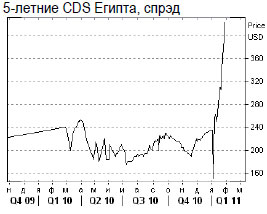

На самом деле, все-таки нуждаются. Известно, что каким бы одиозным ни был режим в Иране, нефть на рынки он поставляет достаточно исправно. В Венесуэле, несмотря на весь революционный задор ее колоритного руководства, о рынке энергоносителей США никто и не думает забывать. Проблема - в более долгосрочной перспективе и в геополитической плоскости. Добыча в Венесуэле, например, при явной нехватке быстро совершенствующихся технологий, которыми располагают транснациональные компании, просто обречена на падение. В то же время, Египет от Ирана отличается более весомым для мировой политики географическим положением: Суэцкий канал - действительно очевидное и удобное орудие международного шантажа, а непосредственная граница с Израилем, который в случае прихода фундаменталистов автоматически становится врагом №1 - отличный рычаг дестабилизации ситуации во всем регионе. Потому остается возлагать надежды на точную реакцию США и прозападного лидера во главе египетской оппозиции. Так действительно лучше для рынков.

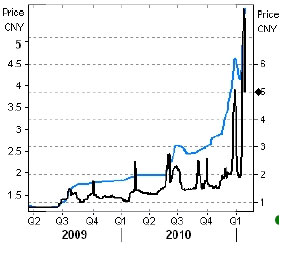

О Китае: