Бумаги "Сегежи" выросли, несмотря на укрепление рубля и повышение ставки

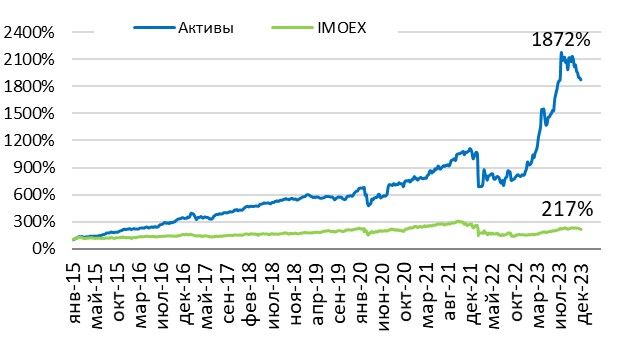

Портфель снизился на 1.2% (c учетом дивидендной отсечки по Лукойлу), против индекса Мосбиржи -1.5% (с начала года +111.2% и +40.8% соответственно) на фоне ожидания и фактического повышения ключевой ставки на 1% до 16%.

Валютная позиция снизилась на 1.2%, при этом нефть продолжила снижаться в цене (Urals за неделю -1.4%) – потенциал девальвации увеличивается.

СБЕР вырос на 1.2%. Смешанно отчитался по результатам по РПБУ за ноябрь 2023:

- Чистый процентный доход +40.4% г/г;

- Чистый комиссионный доход +5.9% г/г;

- Операционные расходы +18.0% г/г;

- В ноябре в связи с прогнозируемым замедлением выдач ипотечных кредитов банк проактивно доначислил 43 млрд руб. резервов по кредитам на финансирование жилищного строительства (скорее, one-off эффект);

- Чистая прибыль -7.4% г/г или +27.1% г/г (с корректировкой на one-off резервы).

Прогнозный дивиденд (50% от аннуализированной чистой прибыли): 34.8 руб на акцию или 13.0% див. доходности к текущей цене.

Северсталь выросла на 0.3%. Северсталь до 2030 г. планирует вложить более 100 млрд руб. в декарбонизацию.

Справочно, на неделе несколько пересмотрели модели пересчета потенциалов по металлургическим компаниям, перепровязав их на ценовые индексы преимущественно на внутреннем рынке.

Также реализовали альтернативный расчет потенциалов рос. компаний с учетом влияния ключевой ставки на снижение финансовых показателей – в периоды высокой ставки (как сейчас) бонус к потенциалу роста получают компании с отрицательным долгом (то есть с кэшем на балансе); штраф к потенциалу, наоборот, получают компании с высоким долгом.

Лукойл снизился на 1.8% с учетом див. отсечки в 447 руб на акцию или 6.5% див. доходности к цене до отсечки. СД Лукойла 19 декабря рассмотрит бюджет на 2024-2026 гг.

МТС снизился на 0.6%. МТС-банк планирует учредить дочернюю микрокредитную компанию.

Tele2 с начала 2024 года повысит цены на связь по некоторым тарифам более чем на 10%.

Транснефть выросла в цене на 0.7%.

Henderson прибавил в цене 8.5%. Провел день инвестора, отчитался по операционным результатам за 11 мес. 2023:

- Выручка +35% г/г, за ноябрь +43.6% г/г. По прогнозам компании, по итогам 2023 года составит 16.3 млрд руб или +31.5%;

- Рентабельность по EBITDA: 42%. По итогам 2023 составит не менее 39%;

- Прогноз по чистой прибыли по итогам 2023: >2.0 млрд руб или +9% г/г;

- Торговая площадь +23.2% г/г. По итогам 2023 года увеличится до 48.7 тыс кв.м или +21.8% г/г;

- Чистый долг по МСФО по итогам 2023 года планируется отрицательный (без учета долга по арендным договорам).

Менеджмент планирует рекомендовать СД вынести на рассмотрение акционеров выплату дивидендов за 2023 год в размере 50% от чистой прибыли, но не менее чем 25 руб. на акцию или 4.5% див. доходности к текущей цене.

Сегежа выросла на 1.5%, несмотря на укрепление рубля и повышение ставки. Негативно снижение цен на древесину в Китае, позитивно повышение цен на гофропродукцию. Потенциал роста и целевая цена значительно снизились.

Правительство ужесточило условия по льготной ипотеке – лимит первоначального взноса повышен с 20% до 30%. Максимальный размер кредита во всех регионах теперь составляет 6 млн руб, кроме Москвы и Санкт-Петербурга, где лимиты остались на уровне 12 млн руб.

США расширили список санкций, внеся в него более 200 рос. Компаний.

Изменения цен здесь приводятся от вечера пятницы прошлой недели к ценам вечера последней пятницы (момент окончания торгов).

Результаты изменения стоимости портфеля ценных бумаг и индекса Московской биржи

Динамика результативности рекомендуемого портфеля

Комментарии