Brent попробует закрепиться выше $68

На глобальном рынке во вторник настроения ухудшились. Впрочем, это в первую очередь касается фондовых индексов США, которые снижались из-за акций технологических компаний. Российский рынок вчера смог вырасти. Выходившие во вторник данные показали существенное замедление роста кредитного портфеля юридических лиц в декабре, снижение индекса потребительских настроений россиян в январе до минимума с декабря 2022 года и уменьшение долгосрочных инфляционных ожиданий населения. С другой стороны, в вечернем бюллетене «О чем говорят тренды» ЦБ придерживался относительно жесткой риторики, вновь отметив риски возникновения вторичных эффектов после резкого роста цен в январе из-за разовых факторов.

Сегодня инвесторы в мире будут отыгрывать новости о прекращении мини-шатдауна в США, а затем публикацию целого ряда статистики. Данные по инфляции в еврозоне за январь будут значимыми для курса EURUSD, а январские оценки по занятости в США от ADP сейчас будут сравнительно более важными с учетом отмены публикации официальной трудовой статистики в пятницу. В России инвесторы обратят внимание на утренние цифры, показавшие рост PMI в сфере услуг до годового максимума, а также на вечерние вводные по недельной инфляции.

Нефть и рубль

Цены на нефть вчера выросли в рамках коррекции. Росту котировок способствовали усилившиеся в моменте опасения неудачного хода переговоров между США и Ираном. Сегодня фьючерсы Brent торгуются у $67,8/барр. Если недельные данные от Минэнерго США подтвердят оценки API о резком падении запасов в стране, черное золото попробует закрепиться выше $68/барр.

Во вторник рубль ослабился по итогам торгов на МосБирже. Дополнительным фактором давления сейчас могут выступать санкционные опасения. Сегодня курс CNYRUB находится у 11,11 руб./юань. Другие валюты EM с утра двигаются разнонаправленно. В 12:00 мск Минфин раскроет объем операций с валютой на февраль. Резкое снижение чистых продаж может в моменте оказать давление на рубль, но в целом такие операции нейтральны для курса.

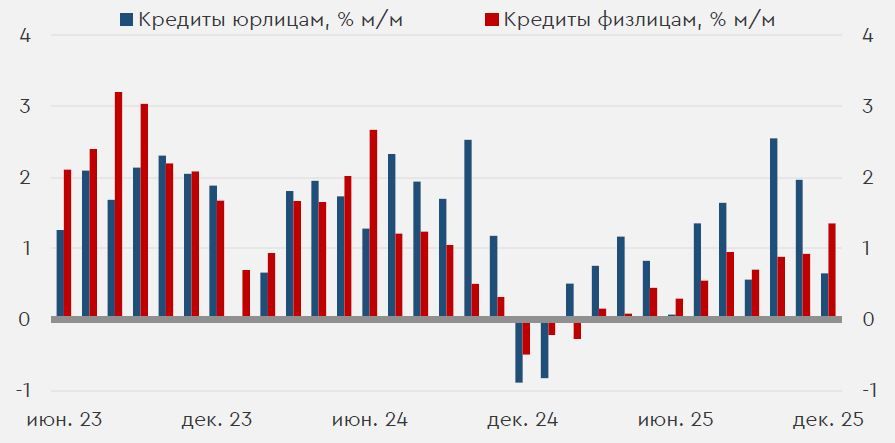

График дня

Вчера Банк России сообщил, что рост портфеля кредитов юридических лиц в декабре замедлился с 1,97% до 0,65% м/м, минимума с сентября. Такую динамику в корпоративном кредитовании регулятор связывает с сезонным ростом расходов бюджета (хоть и в этот раз декабрьские траты имели рекордно низкую долю в общегодовых расходах). Тем временем рост портфеля займов физических лиц в декабре ускорился с 0,93% до 1,36% м/м. Такая динамика всецело объясняется ипотекой – в ожидании ужесточения параметров льготных программ портфель ИЖК вырос сразу на 2,72% м/м против 1,49% м/м в ноябре. При этом падение портфеля потребительских ссуд за декабрь ускорилось с 0,28% до 0,70% м/м, рекордных с июня темпов. В целом за вычетом всплеска выдач ипотеки (которое должно было продолжиться и в январе) замедление кредитования формирует фундамент для дальнейшего смягчения ДКП.

Помесячная динамика кредитных портфелей в РФ