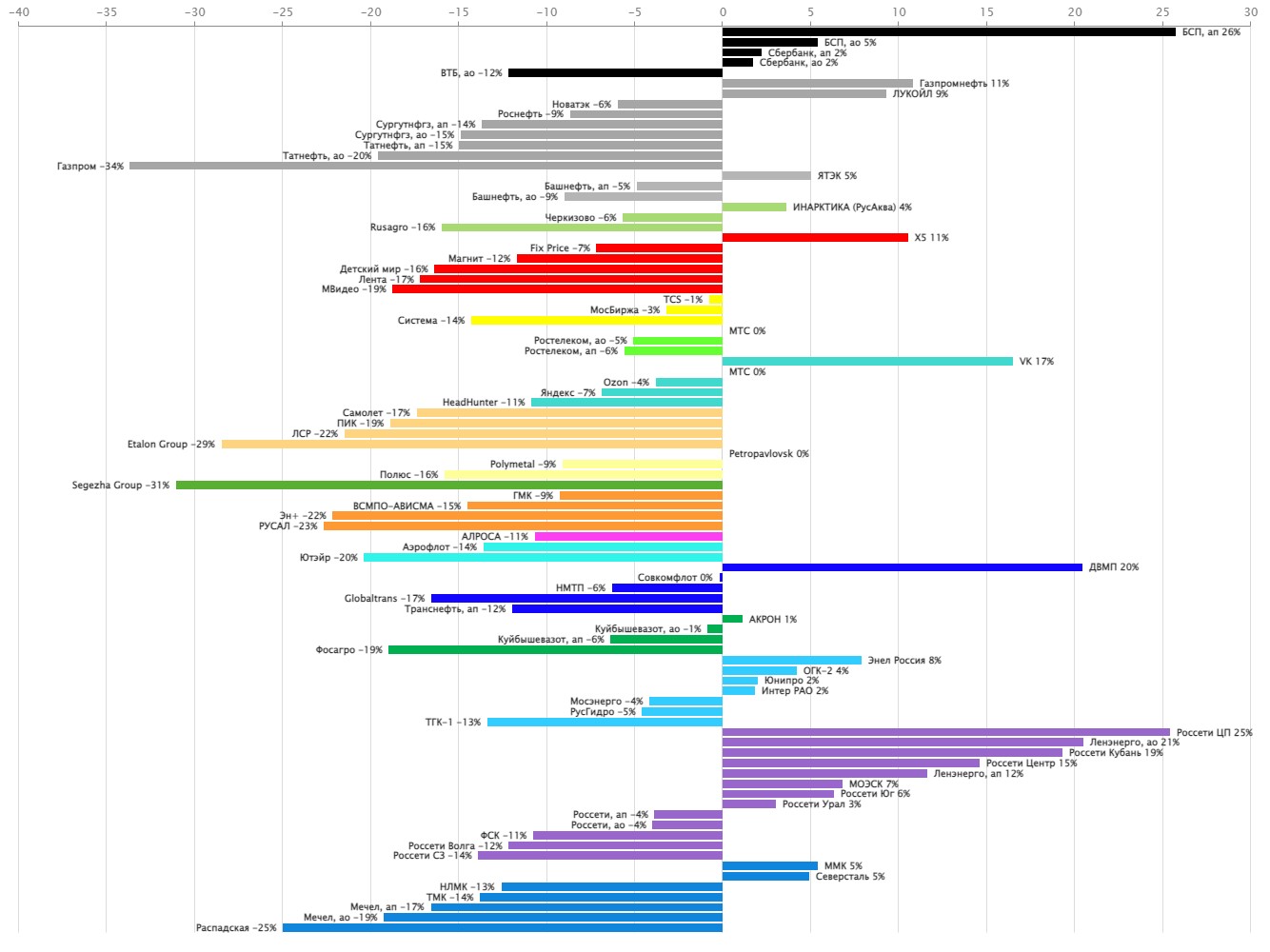

Большинство российских акций так и не восстановилось к уровню середины сентября

В начале осени фондовый рынок оказался на минимумах текущего года. Часть акций из индекса МосБиржи торговались на февральском уровне. Однако октябрь и ноябрь были восстановительными месяцами на фоне новостей о дивидендах и отчете «Сбербанка» за 10 месяцев. Но большинство акций так и не восстановилось к уровню середины сентября.

Быстрее всего рос сектор электроэнергетики, в частности — распределительные компании, которые в преддверии реорганизации «ФСК ЕЭС – Россети» впервые решили выплатить промежуточные дивиденды за 9 месяцев. Также можно отметить банковский сектор, который оживился на отчете Сбербанка и новостях об обратном выкупе акций в банке Санкт-Петербург.

Главной интригой осени был «ЛУКОЙЛ», который должен был объявить дивиденды после завершения программы АДР. Компания объявила о выплате более 700 рублей в два транша. Аутсайдером оказалась «Сегежа» на фоне ожидания негативного отчета, который выйдет в декабре. Крепкий рубль и выросшие издержки могут серьезно сказаться на прибыли компании.

По-прежнему ценообразование акций во многом определяется новостным потоком, но выход отчетов и возобновление выплаты дивидендов также оказывают серьезное влияние на рынок. Инвесторы начинают более трезво смотреть на положение дел в бизнесе, опираясь на твердые цифры, а не эмоции. Тем не менее, скорее всего, волатильность будет сохраняться еще некоторое время.

Прогнозы по рынку акций на декабрь. На повестке — отчет «Сбербанка» за ноябрь, благодаря которому инвесторы смогут оценить результаты банка и построить прогнозы на 2023 год. Отчет «Сегежи» покажет, как компания себя чувствует при крепком рубле, выросших издержках на логистику и санкциях. Реорганизация «Яндекса» — хэдлайнер последней недели. Однако пока делать выводы слишком рано.

Мы ожидаем спокойное завершение года без серьезных новостных потрясений.

Динамика акций по секторам с 1 сентября по 28 ноября 2022 года