Бизнес "Северстали" способен пережить даже более тяжелые условия

Северсталь (CHMF) опубликовала отчет:

- Капитализация: 833 млрд ₽ / 994 ₽ за акцию

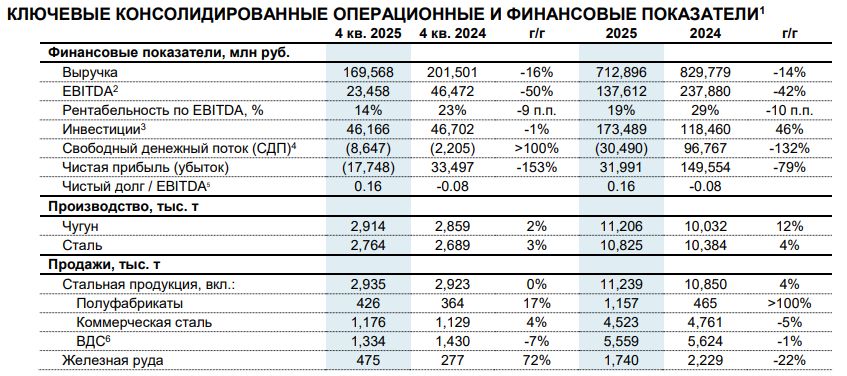

- Выручка 2025: 712,9 млрд ₽ (-14% г/г)

- EBITDA 2025: 137,6 млрд ₽ (-42% г/г)

- Чистая прибыль: 32 млрд ₽ (-79% г/г)

- скор. чистая прибыль: 64,9 млрд ₽ (-56% г/г)

- скор. P/E 2025: 12,8

- fwd p/e 2026: 11,1

- P/B: 1,6

- Дивиденды 2025: 0%

Цены на сталь продолжают падать, рубль крепчает, а маржа сжимается. Спрос внутри РФ остается под давлением высокой ставки (потребление в РФ снизилось на 14% г/г), а кризис на рынке недвижимости КНР привел к росту экспорта стали из Китая на 7,5% г/г, что давит на цены в других регионах мира).

Несмотря на "страшный" убыток 17,7 млрд р в 4кв2025, всё не так плохо. Если скорректировать результат за квартал на курсовые разницы, обесценение основных средств и нематериальных активов, то получим прибыль около 5 млрд р (это мало, но даже в такой ситуации бизнес живой).

Из позитивного можно отметить еще рост производства чугуна и стали на 12% и 4% г/г соответственно, а также рост продаж стальной продукции на 4% г/г.

У компании теперь есть небольшой чистый долг 21,7 млрд р за обслуживание которого придется платить.

FCF -30,5 млрд р за 2025й год вызван ростом CAPEX на 46% г/г. В этом году инвестиции планируются немного меньше 147 млрд р (-15% г/г). Ожидается, что капитальные затраты начнут снижаться только после 2026 года.

СД вполне оправданно рекомендовал не выплачивать дивиденды за 2025й год и, вероятно, ближайшие выплаты мы увидим уже в 2027м году.

Вывод

Отчет слабый, что было вполне ожидаемо. Однако, бизнес живой и даже более тяжелые условия способен пережить. Судя по обстоятельствам, 2026й год тоже будет не самым простым. Если заложить прибыль на 2026й год около 75 млрд р, то получим fwd p/e 2026 = 11,1, что особого интереса не вызывает, даже если делать ставку на улучшение ситуации (особенно на фоне низких шансов на выплату дивидендов). Думаю, что к сектору нужно будет присматриваться уже ближе к 2027 году, а пока просто держим руку на пульсе.

Не является индивидуальной инвестиционной рекомендацией