Бизнес "Черкизово" стабилен и может продолжать расти в объемах

Группа "Черкизово" опубликовала отчетность за 2025 год.

- Капитализация: 148 млрд / 3500р за акцию

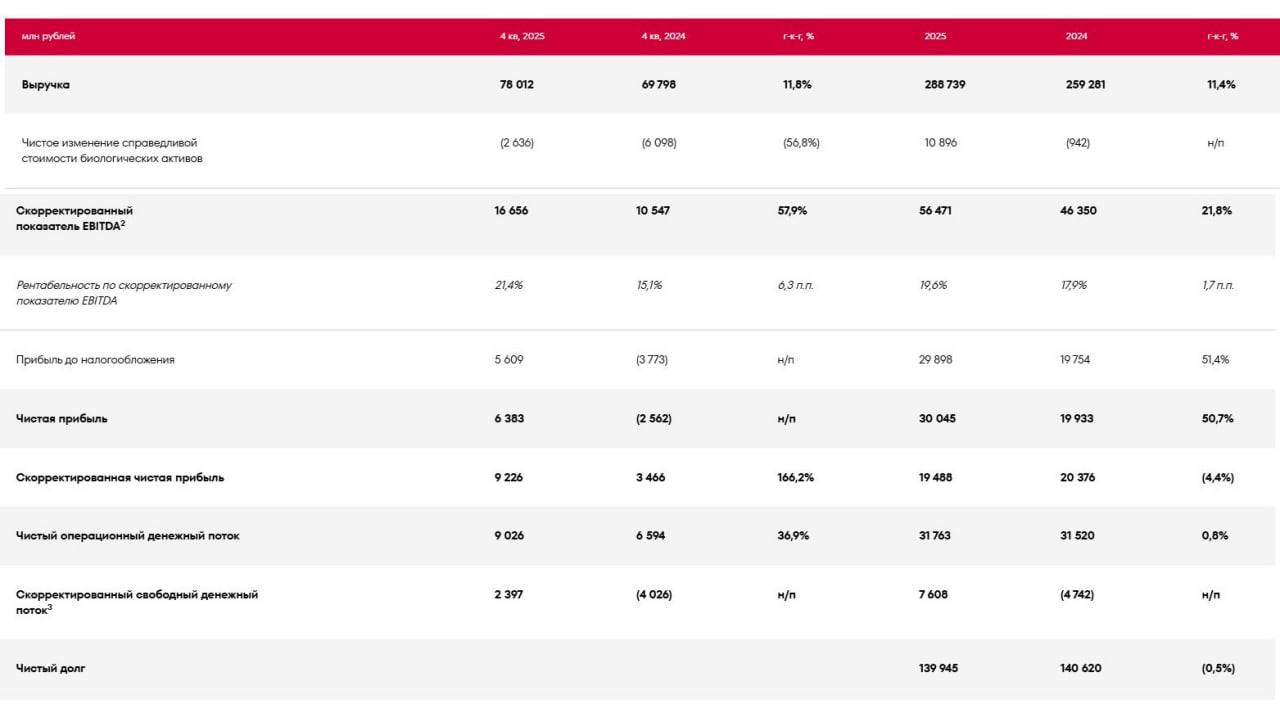

- Выручка 2025: 288,7 млрд ₽ (+11,4% г/г)

- Скор. EBITDA: 56,5 млрд ₽ (+21,8% г/г)

- Прибыль: 30 млрд ₽ (+50,7% г/г)

- Скор. прибыль: 19,5 млрд ₽ (-4,4% г/г)

- Скор. P/E ТТМ: 7,6

- P/B ТТМ: 1

- fwd дивиденды 2025: 6,6%

Рост продолжается, компания побила рекорды по объему выручки и EBITDA. На операционном уровне Черкизово - крупнейший производитель мяса бройлеров в РФ (1109 тыс. тонн в живом весе).

Несмотря на сложную ситуацию, прибыль есть и крепкий рубль не особо влияет на результаты, так как экспортное направление формирует только 10% выручки.

Основная причина роста чистой прибыли - переоценка биологических активов и урожая в совокупности на 9,4 млрд р. Без этого фактора прибыль упала на 4% г/г.

Чистый долг (с уч. обязательств по аренде) за год не вырос и составил 139,9 млрд р, ND/скор. EBITDA < 2,5, что формально дает право рассчитывать на в 230р дивидендов по итогам 2025 года (около 6,6% к текущим).

Однако, чтобы долг не вырос, компания сократила инвестпрограмму в 2025м году и взяла паузу с промежуточными дивидендами за 1п2025. В 2026м году инвестиционная активность тоже сократится. Ограниченность дешевых денег на это влияет больше всего.

Процентные расходы взлетели на 73% г/г. В хорошие годы был привлечен дешевый долг и он постепенно рефинансируется под более высокие ставки, а субсидированное финансирование уменьшается (хотя, оно до сих пор существенно).

Вывод: Бизнес стабилен и может продолжать расти в объемах, однако сильного роста чистой рентабельности я бы здесь не ждал как минимум пока ставка ЦБ выше 10%.

Потенциальные 6,6% дивидендов и p/e = 7,6 особо интереса не представляют и по текущим акции неинтересны. Присматриваться имеет смысл ниже 3000р за акцию, если ситуация будет не хуже, чем сейчас.

Не является индивидуальной инвестиционной рекомендацией