Банкротство крупных криптокомпаний открыло дорогу новым игрокам на рынке

Этот год, впрочем как и многие прошлые, был богат на события, новости и ценовые движения. Рынок глобального капитала начал его на фоне рекордных показателей в стоимости акций и криптовалют и пост ковидной переоценки перспектив многих секторов, в том числе и технологических компаний.

Начавшаяся в конце 2021 года среди специалистов дискуссия о перспективах американской и глобальной экономики стала все активней развиваться к началу весны. Макростатистика, данные о безработице, стоимости ресурсов, компонентов и логистики вызывали все большее беспокойство о перспективах рынка. В результате высокая устойчивая глобальная инфляция стала фактом который невозможно игнорировать. Финансовые власти крупнейших экономик мира начали процесс повышения ставок, однако у разных стран была разная динамика и ожидания касательно итогового эффекта этих процессов. И поэтому высокая корреляция между крупнейшими рынками акций, включая криптовалюты, сменилась турбулентностью и фрагментированностью денежных потоков.

Начиная с мая все большее значение стали иметь локальные факторы на каждом из рынков. Скорость повышения ставки в США была выше остальных рынков и стала опережать скорость снижения инфляции. Укрепление индекса доллара сменилось снижением к концу года. Европейские и азиатские рынки стали показывать более сильную динамику в ожидании скорого наступления доступных и лояльных условий финансирования. В этой ситуации крипторынок оказался предоставлен сам себе - крупная торговая ликвидность ушла с нишевого рынка в рамках режима снижения рисков и глобальной диверсификации.

Повышение ставки

На данный момент ставка рефинансирования на ключевом американском рынке близка к максимальным значениям за последние годы и составляет 4-4,25%. Однако дальнейшие перспективы относительно максимального уровня ужесточения противоречивы. Как показала практика, ФРС запаздывает с реакцией на изменение рыночных условий, и по итогам последнего заседания выпустила заявление, что ставку не намерены снижать в 2023 году. Однако биржевые трейдеры придерживаются другого мнения и ожидают начала снижения осенью 2023. Этот параметр крайне важен для криптовалют, так как прошлый цикл низких ставок и дешевой ликвидности был одной из основных причин ценовых рекордов прошлого года.

Общий Крипто маркет кап

С начала года капитализация крипто рынка упала почти в три раза - с пика в 2,25 трлн до 780 млрд в конце года. Рынок прошел через череду потрясений в течении короткого времени. Крах экосистемы целого блокчейна LUNA в мае и последовавшее за этим банкротство крупных гибридных CeDeFi криптолендеров завершилось эпохальным банкротством одной из крупнейших бирж FTX.

Такие события заставляют переоценить значение понятий "надежность" и "децентрализация". Однако именно полностью децентрализованные протоколы (такие как AAVE и Maker) показали, что могут выдерживать стресс тесты как задумано, и прохождение этой "полосы препятствий" лишь подчеркивает их достоинства как альтернативы будущих финансов.

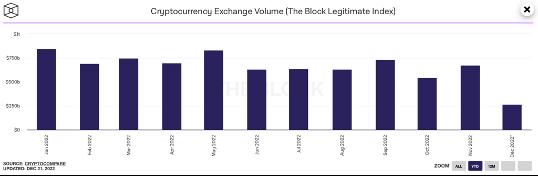

Спот рынок

Объем торгов на спот рынке снизился вслед за падением курса криптовалют. С пика более 800 миллиардов в январе до чуть менее 600 миллиардов в ноябре. Тенденция усилилась в начале осени и достигла максимум в ноябре после падения FTX.

При этом выиграли от этого события три крупнейших биржи Coinbase, Kraken и Binance (среди бирж напрямую принимающих пополнение в фиатных валютах). В целом снижение объема торгов довольно ожидаемое и не критичное для индустрии, которое потенциально может сказаться лишь на оценке публичных компаний.

С гораздо более серьезными долгосрочными последствиями связан другой новый тренд - экосистемная война стейблкоинов. Конкуренция на рынке в условиях спада ликвидности значительно усилилась, что привело к поискам получения новых преимуществ между торговыми экосистемами. Стейблкоины заняли место понятного первого гейта для входа нового пользователя в индустрию. Логика удержания текущих и привлечения новых пользователей вынудила Binance убрать второй по капитализации стейбл USDC из котировок, оставив возможность торговать криптовалютами только с помощью BUSD и USDT. Такие действия не замедлили сказаться на объеме эмиссии, которая для BUSD выросла с 14 миллиардов весной 2022 до 22 миллиардов в ноябре. USDT остается самым популярным стейблкоином, однако в будущем представленность разных стебйлкоинов в блокчейнах будет гораздо важнее в борьбе за конечного пользователя.

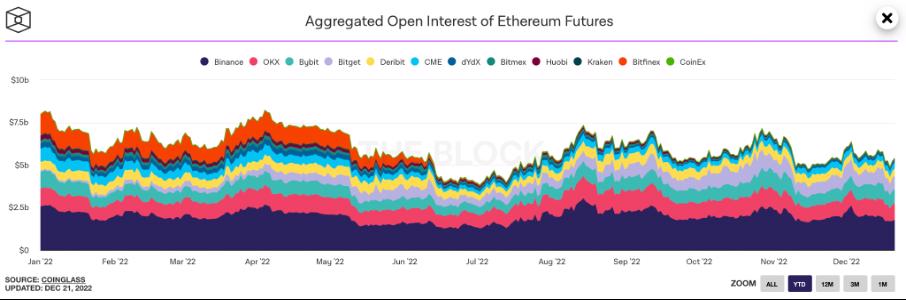

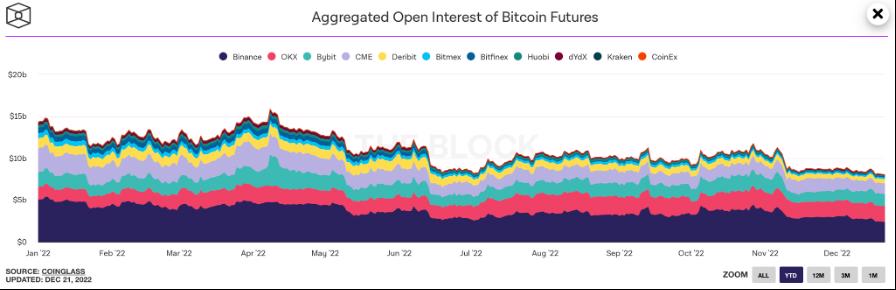

Фьючерсы

Объем фьючерсной торговли также снизился, однако по разному для биткоина и эфира. Если для первой криптовалюты на начало года стандартными были 13-15 миллиардов, то к концу года этот показатель снизился в два раза до 7,5 миллиардов. Для эфира аналогичные метрики начинались с 7,5 миллиардов с тенденцией к снижению. Однако изменение алгоритма консенсуса на пруф-оф-стейк подстегнули интерес к ETH. В результате небольшого летнего локального булл рана даже произошел небольшой гамма-сквиз на опционах. Как итог, текущий объем открытого интереса стабилизировался на уровне 5,5 миллиардов с некоторой тенденцией к росту.

Опционы

При первом приближении рынок опционов показывает похожую тенденцию как и фьючерсы. Пиковые показатели на отметке начала года (15 миллиардов для эфира и 20 миллиардов для биткоина) и потом последовательное уменьшение (до уровня 10 и 12 миллиардов соответственно). Однако этот момент требует уточнения.

Большая часть централизованных торгов проходит на бирже Derebit в инверсной форме - т.е. котируется в долларах, но маржа и поставка происходит в базовой валюте, соответственно более наглядной метрикой будет выступать объем открытого интереса в BTC и ЕТН. И с этой точки зрения ситуация совсем другая - снижение спот цены побудило многих трейдеров искать хедж именно на рынке опционов. В результате, номинированный в крипто уровень интереса вырос вдвое для биткоина и более чем в три раза для эфира. Безусловно на рост показателей эфира сказалась смена консенсуса и возможность организации получения дополнительной доходности от участия в валидации и долгосрочного хранения, что естественным образом вынуждает рациональных инвесторов хеджировать ценовые риски.

Волатильность

Три почти синхронных всплеска на годовом графике подразумеваемой волатильности отражают основные потрясения крипто рынка. Luna/CeDeFi/FTX - вот три главных виновника экстремального отставания криптовалют от глобальных рынков. Однако есть закономерность - несмотря на то, что всплески волатильности были все выше, ценовые колебания на спот рынке были все ниже. Так падение Luna привело к снижение с 40 000 до 25 000 (-37.5%), celsius и 3AC отправили рынок с 29 000 на 20 000 (-31%), а FTX с 21 000 до 16 000 (-23%). В то время как показатели волатильности устанавливали годовые рекорды один за одним. Теоретически, такое различие может свидетельствовать о все меньшем влиянии негативных новостей на цену и указывать на скорое достижение предела падения рынка.

Дефи

Общий объем ликвидности размещенной в блокчейнах составляет 39 миллиардов, снизившись в 4 раза. Безусловным лидером по этому показателю остается блокчейн Ethereum. На второе место вышел блокчейн Tron, опередив BNB Chain и Solana (чьи дела стали совсем плохими после коллапса FTX). Tron получил преимущество после краха блокчейна LUNA, предложив конкурентную депозитную ставку для стейблкоинов на лендинговом протоколе JustLend.

Размеры фондов-сокровищниц крупнейших крипто компаний снизилась с зимних максимумов на 80%, и вместе со стабилизацией курса Эфира замерла у отметки 5 миллиардов. Сверх конкуренция на рынке DDAPs постоянно мотивирует проекты улучшать собственные продукты, добавляя новую функциональность и улучшая базовые алгоритмы. Как следствие, многим удалось заработать значительную сумму. В целом, прибыльные компании есть во многих секторах - NFT трейдинг, деривативная торговля, агрегация своп обменов, игры. Наличие генерирующих входящий финансовый поток лидеров важно для проверки гипотез о состоянии рынка, и позволит стартапам в следующем году проще привлекать инвестиции.

Тренды

Саморегулирование дефи. Ситуация с Tornado Cash и решением множества валидаторов Эфира добровольно соблюдать санкции OFAC получит свое продолжение. Не исключено, что часть сервисов будут стараться вводить некие подобия KYC уже на старте работы для проверки для пользователей чтобы подстраховаться.

Усиление тренда на ордер бук торговлю и clob(centralized limit order book) версию. Сбор котировок (централизованных и децентрализованных) в одном гибридном провайдере данных значительно повышает эффективность торговых операций.

Дефи состоялся. При рыночных кризисах сервисы децентрализованных финансов не понесли значимых убытков в отличие от централизованных аналогов. Смарт контракты оказались эффективней человеческого фактора.

Новые крупные институционалы. Банкротство множества крупных крипто компаний с одной стороны открыло дорогу новым игрокам на рынке, с другой позволило подтвердить концепцию о доходности сегмента рынка для крупных хедж фондов и инвестбанков. Следующая волна институциональной ликвидности будет заходить на рынок уже со строгими административными процедурами и в рамках регулирования.

Смена моделей дохода. Заработок не только с роста котировок, но и с предоставления услуг и сервисов. Если раньше основная модель дохода предполагала покупку криптовалют и продажу после кратного роста цены, то теперь с запуском PoS на Эфире появилась возможность получать понятный пассивный доход с понятными рисками на высоко ликвидном рынке. Развитие индустрии торговли опционами также позволяет получать доходность без прямой продажи крипто актива. Эти факторы все больше мотивируют управлять долгосрочной кривой доходности актива, а не спекулировать.

Блокчейн альтернатива магазинам приложений. Лучшим способом распределения дохода для разработчиков точно будет недорогой с точки зрения комиссий блокчейн, а не эппл стор со своей ставкой -30% за каждый перевод

Масс нфт партнерства - как пример крипто инстуционального B2B. Марафон команды Polygon по предоставление своей инфраструктуры для выпуска NFT коллекций крупнейшим глобальным компаниям доказал востребованность технологии и ее принятие со стороны корпораций.

Миграция сложных деривативов с традиционных рынков. Опционы на процентную ставку, гибридные свопы, опционы на бонды - вместе с новыми зрелыми институциональными участниками на рынок придут и используемые ими инструменты.

Доминация опционов вырастет. Тренд на рост объемов торгов и открытого интереса продолжится не только из-за привлекательности инструмента, но и из-за прихода новых крупных институциональных "бегемотов"-профучастников рынка капитала.

Новые модели комплексной реальной доходности получат преимущество перед инфляционно-эмиссионным привлечением капитала. Привлечь ликвидность под выдачу токенов проекта с колоссальной внутренней инфляцией уже не получится так легко, как раньше. Участие в выручке и распределении вознаграждения на основе смарт контрактов - новая тенденция которая определит направление движения криптоактивов между разными блокчейнами в следующем году.