Банки с потенциалом. «Сбер», ВТБ и другие

Банк России снижает ставку медленнее, чем ожидалось: на заседании в пятницу он снизил ее на 0,5 п.п. до 16,5%. Одновременно прогноз по среднему ее значению на 2026 год повышен до 13-15% с прежних 12-13%. Глава ЦБ Эльвира Набиуллина заявила, что цикл снижения ставки «захватит» весь 2026 год.

Российским банкам, таким образом, придется работать в условиях высокой ставки еще на долгое время. Директор департамента финансовой стабильности ЦБ Елизавета Данилова недавно заявила об ожиданиях, что прибыль банков в дальнейшем будет снижаться: «факторы прибыльности несколько поменялись, поскольку банки начинают активнее формировать резервы по потенциально плохим кредитам». В целом в ЦБ ожидают прибыль банковского сектора по итогам текущего года на уровне 3-3,5 трлн рублей после рекордных 3,8 трлн в прошлом году.

При этом для банков есть и хорошие новости. Так, Набиуллина высказала мнение, что налог на сверхприбыль банков не принес бы никакой пользы экономике. А министр финансов Антон Силуанов сказал, что Минфин не поддерживает предложения об увеличении налогов для банков.

Между тем, ВТБ и «Сбер» в последние дни опубликовали финансовые результаты за 9 месяцев. Как чувствуют себя банки с учетом меняющихся условий для их бизнеса? Каковы перспективы сектора и акций, стоит ли сейчас рассматривать их для покупки? Finam.ru подготовил обзор.

Аналитики ожидают, что прибыль банков в этом году будет близка к рекорду, а в 2026-м может и превзойти его. Если вы верите в перспективы российских банков и других ведущих компаний, стать их совладельцем легко. Откройте брокерский счет онлайн за 3 минуты и начните инвестировать.

Перспективы банков

Инвестиционный стратег «Гарда Капитал» Александр Бахтин в комментарии для Finam.ru высказал мнение, что, по всей видимости, будет наблюдаться ухудшение качества кредитных портфелей, но это будет связано не только с высокой ставкой, а также общим падением деловой активности из-за стагнации в экономике и сдержанного роста бюджетных расходов. «С другой стороны, можно наблюдать рост эффективности банков (маржи и рентабельности) за счет дальнейшей цифровизации», - отметил он.

Пик ставки уже пройден, и бОльшая часть резервов была уже создана банками, рассуждает аналитик «Велес Капитала» Сергей Жителев. «Соответственно, убран один из существенных факторов, давящих на чистую прибыль. И по последним данным в сентябре чистая прибыль с начала года составила 2,7 трлн руб., что соответствует аналогичному периоду в 2024 году. Мы ожидаем, что по итогам 2025 года прибыль банков будет близкой к верхней границе прогноза ЦБ на уровне 3,5 трлн руб. и, возможно, приблизится к прошлогоднему рекорду в 3,8 трлн руб. Более медленное снижение ставки замедлит, но не остановит рост чистой прибыли, и в 2026 году банки заработают больше рекордного 2024 года», - оптимистичен эксперт.

В следующем году для банков, как и для всего рынка, важными будут политический фон и санкционное давление, добавил Жителев. Помимо этого, на экономику в целом будет оказывать влияние рост налоговой нагрузки, введение новых и повышение старых налогов и сборов.

Как отмечает аналитик «Финама» Игорь Додонов, несмотря на сложную операционную среду, связанную с ухудшением ситуации в экономике, а также заметным торможением кредитования из-за высоких процентных ставок и регуляторных мер ЦБ, российские банки смотрятся относительно неплохо в финансовом плане в этом году. Так, по итогам первых 9 месяцев они смогли заработать внушительную прибыль в 2,7 трлн руб. ― примерно на уровне того же периода прошлого года.

«Объем работающих активов сектора заметно вырос за последний год, что позволяет банкам продолжать генерировать неплохие доходы по основным направлениям деятельности, однако сдерживающими факторами выступали рост операционных затрат и расходов на кредитный риск, а также повышение ставки налога на прибыль», - прокомментировал Додонов.

По его словам, дальнейший рост резервов и операционных расходов, вероятно, отрицательно скажется на динамике прибыли сектора в предстоящие месяцы. «Тем не менее я по-прежнему ожидаю, что по итогам всего 2025 года отечественные банки заработают 3,1-3,3 трлн руб. чистой прибыли. Показатель будет ощутимо ниже рекордных 3,8 трлн руб., полученных в 2024 году, но останется на весьма высоком для последних лет уровне», - поделился прогнозам эксперт.

Делать прогнозы на 2026 г. пока сложно, учитывая большое число факторов неопределенности, добавил Додонов. Среди этих факторов - развитие ситуации в экономике, траектория ключевой ставки, возможные налоговые новации правительства (в частности, предлагаемая отмена льготы по НДС для операций по обслуживанию карт, а также для процессинговых и эквайринговых услуг).

«Я рассчитываю, что российская экономика сможет избежать рецессии, хотя темпы экономического роста в стране, по всей видимости, останутся весьма сдержанными. При этом Банк России, вероятно, продолжит смягчение монетарной политики, хотя и более медленными темпами, чем ожидалось ранее. В связи с этим я ожидаю определенного ускорения кредитования в стране, прежде всего в розничном сегменте. При этом я ожидаю стабилизации общего показателя чистой процентной маржи, а также некоторого снижения стоимости риска в розничном портфеле (при стабильной величине в корпоративном портфеле). Между тем сдерживающим фактором для увеличения финансового результата останется достаточно быстрый рост операционных расходов. Как результат, по моей предварительной оценке, чистая прибыль банковского сектора РФ в следующем году умеренно повысится и составит 3,4-3,6 трлн руб., но все же не достигнет рекордного уровня 2024 года», - отметил Додонов.

«Сбер» - эталон для рынка

«Сбер» сегодня отчитался по МСФО за 9 месяцев. За этот период его чистая прибыль выросла на 6,5% год к году и составила 1 307,3 млрд рублей. Рентабельность капитала увеличилась до 23,7%.

По словам Александра Бахтина, в отчетности обращает на себя внимание то, что резервы на покрытие проблемных кредитов снизились с января, когда было 128%, до 108%, что говорит о снижении рисков портфеля «Сбербанка». «Правда и чистые доходы тоже сократились — в части комиссий на 1% (год к году)».

«Сбербанк» остается эталоном для рынка в плане соотношения рентабельности и рисков, полагает Бахтин. «Поэтому определенно стоит иметь в портфеле эти бумаги, и не только с прицелом на год. Консенсус по этой бумаге сейчас дает апсайд через 12 месяцев почти до 390 руб. Это более 35% вверх. С учетом новых данных этот таргет вряд ли сильно поменяется», - подчеркнул эксперт.

Сергей Жителев отметил, что «Сбер» выпустил сильную отчетность и превзошел консенсус-ожидания аналитиков. Также менеджмент пересмотрел в сторону улучшения прогноз по чистой процентной марже с 5,8%, до 5,9%. Прогноз по кредитованию юрлиц пересмотрен в сторону повышения, и «Сбер» рассчитывает превзойти сектор. Негативным моментом остается снижение комиссионных доходов (-0,8% г/г), но это происходит в рамках привлечения клиентов в программу «Сбер прайм», в которой отменена значительная доля комиссий. Как и прогнозировал менеджмент, стоимость риска прошла свой и пик и снизилась в 3 квартале 2025 года до 1,4%. Чистая прибыль за квартал выросла на 9% в годовом выражении, до 448,3 млрд руб.

«По итогам года мы ожидаем, что банк побьет прошлогодний рекорд и заработает более 1,6 трлн руб. На данный момент акции «Сбера» нам кажутся недооцененными. Мы оцениваем справедливую цену акций в 393 рубля и рекомендуем покупать», - сообщил Жителев.

Игорь Додонов также говорит, что результаты «Сбера» за 3 квартал оказались довольно сильными, с ощутимым превышением его и среднерыночных ожиданий по прибыли. Драйвером роста стал чистый процентный доход, заметно увеличившийся благодаря увеличению объема и доходности работающих активов. При этом на фоне начавшегося смягчения монетарной политике в стране чистая процентная маржа повысилась как к предыдущему кварталу, так и в годовом выражении.

Несмотря на сложную ситуацию в экономике и высокие процентные ставки, банк сумел показать неплохое увеличение кредитных портфелей, добавляет эксперт. Определенное сдерживающее влияние на прибыль оказало заметное увеличение расходов на резервирование, однако это было частично компенсировано сохраняющейся достаточно высокой операционной эффективностью банка. Руководство «Сбера» подтвердило или улучшило свои прогнозы по большинству финансовых метрик на весь 2025 г. и вновь заявило, что банк по итогам этого года рассчитывает заработать больше, чем в 2024 г. При этом капитальная позиция «Сбера» остается прочной, что позволяет ожидать продолжения щедрых дивидендных выплат, подчеркнул Додонов.

«Что касается акций «Сбера», в данный момент они находятся на пересмотре, я планирую обновить модель их оценки и целевую цену в ближайшие дни», - добавил он.

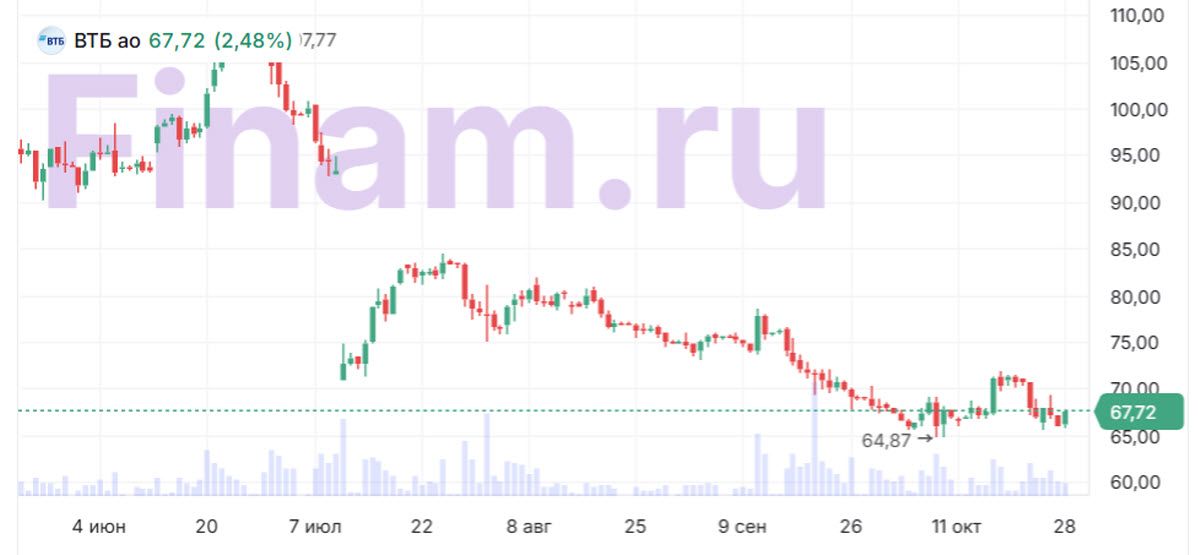

ВТБ – аналитики «Финама» видят потенциал 84%

ВТБ опубликовал финансовые результаты 24 октября. Его чистая прибыль за 3 квартал и 9 месяцев этого года достигла 100 млрд рублей и 380,8 млрд рублей, увеличившись на 2,1% и 1,5% соответственно. Банк отметил, что эти показатели находятся в рамках его ожиданий и позволяют подтвердить прогноз за 2025 год в размере около 500 млрд рублей.

Жителев отметил, что ВТБ интересен с точки зрения возможных дивидендов, но там сохраняется повышенная неопределенность. Также высокая ставка будет дольше, чем ожидалось, оказывать давление на процентную маржу ВТБ и, следовательно, доходы и прибыль.

Додонов сегодня опубликовал подробный обзор по ВТБ, подтвердив рейтинг «Покупать» для акций ВТБ с целевой ценой 123,8 руб. Потенциал роста составляет 84,2%.

«Отчетность ВТБ за 3 квартал оказалась в целом неплохой, с заметным опережением наших и рыночных ожиданий по чистой прибыли. Ключевой процентный сегмент банка все еще под давлением из-за жесткой монетарной политики ЦБ, однако снижение процентных ставок в экономике уже положительно отражается на бизнесе. Поддержку финпоказателям оказали рост комиссионных доходов, снижение расходов на резервирование и экономия по налогу на прибыль. При этом руководство ВТБ подтвердило свои весьма оптимистичные прогнозы по прибыли по итогам всего текущего года и на 2026 г. Хотя в банке и не стали озвучивать планы по дивидендам за 2025 г., мы рассчитываем на продолжение выплат. Акции ВТБ все еще торгуются с серьезным дисконтом по мультипликаторам по отношению к российским аналогам, и мы по-прежнему считаем их интересным инвестиционным инструментом на долгосрок», - прокомментировал Додонов.

Другие банки

Из других банков аналитики обращают внимание на «Совкомбанк», чьи акции сегодня дорожают более чем на 2%. Как отмечает ведущий аналитик Freedom Finance Global Наталья Мильчакова, поддержку котировкам оказало собственное сообщение эмитента об отсутствии планов проводить допэмиссию в условиях существенно заниженной рыночной оценки: это невыгодно самой компании и могло бы причинить ущерб миноритариям из-за размытия долей. Кроме того, контролирующие акционеры в ближайшее время не планируют продавать свои бумаги для увеличения их объема в свободном доступе (free float), что также связано с крайне низкой ценой. На данный момент free float «Совкомбанка» составляет 14,5% выпущенных акций.

Как отмечает Мильчакова, банк регулярно платит дивиденды, среди акционеров распределена часть выделенной на эти цели прибыли за 2024 год, в ближайшие месяцы совет директоров должен решить вопрос о выплате оставшихся средств. Вызывает вопросы снижающаяся чистая прибыль банка, что, скорее всего, является следствием высоких процентных ставок в России и активности банка на рынке M&A, добавила эксперт.

«Акции банка переоценены примерно на четверть к аналогам российского банковского сектора по показателю P/E (отношение капитализации к чистой прибыли). Это объясняется сравнительно низкой чистой прибылью. По другим мультипликаторам бумаги «Совкомбанка» торгуются к аналогам с дисконтом 1-2%. Его капитализация на 44% ниже нашей оценки справедливой стоимости. Мы считаем абсолютно верным решение руководства банка отказаться от проведения допэмиссии по текущим низким ценам. Наша целевая цена по акции «Совкомбанка» на горизонте года — 17,5 руб.», - сообщила Мильчакова.

Додонов из «Финама» отметил, что в данный момент считает интересными для покупки акции «Т-Технологий» (целевая цена 3746 руб.), полагая, что благодаря своему сильному фундаментальному профилю при улучшении ситуации на рынке они могут стать одними из драйверов восстановления. Также он считает перспективными для инвестиций бумаги «МТС Банка» (целевая цена 1724 руб.), но это, как и в случае с ВТБ, скорее вложения на долгосрок.

Комментарии