Банк России вряд ли быстро смягчит свою позицию

Завтра Росстат опубликует оценки потребительской инфляции за апрель:

- Недельные данные предполагают рост основного индекса на 0.47-0.49% м/м (0.65% в марте), стабилизировав показатель годовой инфляции ~10.3% - это соответствует консенсусу Интерфакса/Bloomberg 0.53%/0.50%;

- На основе недельных данных по компонентам, которые исключаются при расчёте базовой инфляции, её рост в марте оцениваем ~0.3% м/м после 0.69% в марте, в годовом выражении она замедлится с 9.6% до 9.2%

За период с 1 по 12 мая:

- инфляция по недельным данным составила 0.08%, по нашему базовому прогнозу в мае цены могут вырасти на 0.30-0.35%, хотя при сохранении текущих тенденций цифра может быть ближе к 0.25%;

- исходя из динамики отдельных компонент и её сохранении до конца мая, базовая инфляция может быть близка к 0.4-0.45% м/м или 8.6-8.7% г/г.

Что мы думаем

Во-первых, март-апрель ознаменуют пик годового показателя инфляции в 10.3%, далее она начнёт медленно снижаться. Это важно для дальнейшей динамики инфляционных ожиданий – часто обыватели смотрят именно на годовую цифру, и её снижение может поддержать снижение инфляционных ожиданий, особенно на фоне крепкого рубля.

Во-вторых, наши прогнозы позволяют оценить сезонно-скорректированный (с.к.) уровень месячной инфляции в апреле и мае – именно на них ориентируется ЦБ и профессиональные аналитики при оценке ценовой динамики:

- в апреле оценка основной/базовой с.к. инфляции 0.50-0.55%/0.30-0.35% за месяц;

- в мае соответствующие оценки около 0.20-0.25%/0.35-0.40% за месяц.

Иными словами, показатели с.к. инфляции в апреле-мае могут вплотную приблизиться к уровню 0.33% м/м, соответствующему целевой инфляции 4%. Напомним, на пресс-конференции к одному из недавних заседаний глава ЦБ ожидала уровней, близких к целевым, ближе к концу года.

Изменит ли это взгляд ЦБ на инфляционные риски

Базово, годовая инфляция в июне может опуститься до 9.6% при середине прогнозного диапазона ЦБ в 10.1%, а уровень с.к. инфляции в июне оказаться ~0.4-0.45% м/м, что обеспечит 3-мес. рост в пересчёте на год ~5-5.5% в мае-июне по сравнению с 7% в прогнозе ЦБ. Инфляция идёт по нижней границе базового прогноза ЦБ или даже чуть ниже, мы по-прежнему ждем ~6.5% за год против 7-8% в прогнозе ЦБ.

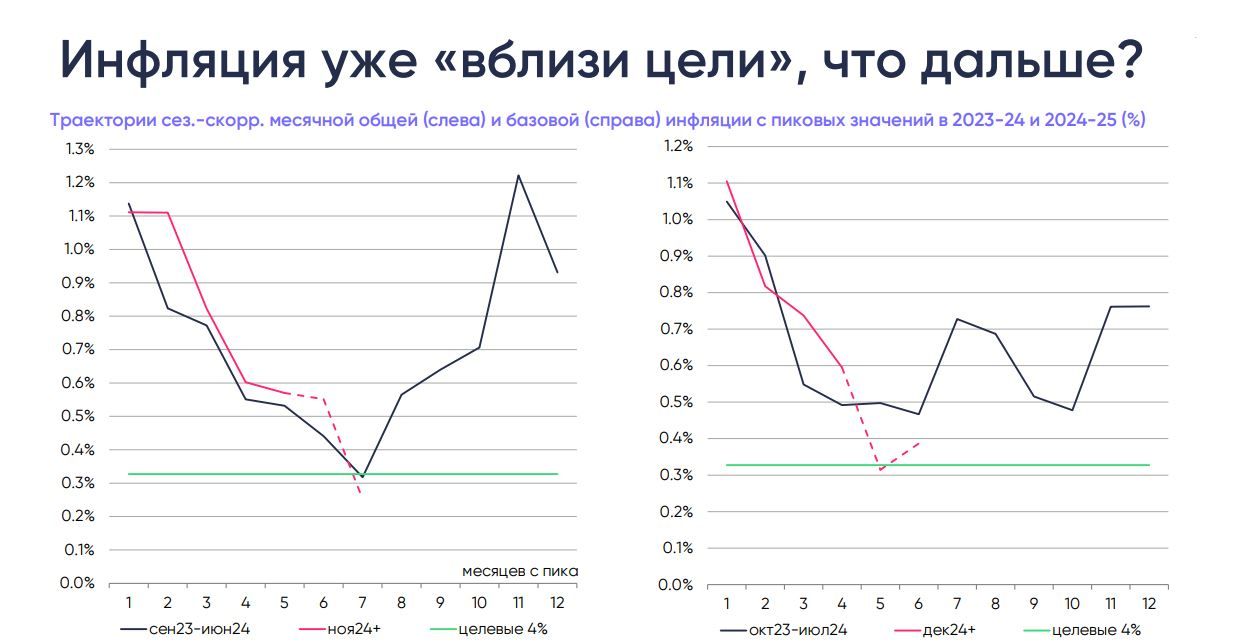

Но ЦБ в последнее время был обеспокоен, что замедление инфляции окажется ложным и неустойчивым, как в 1П24. Действительно, если сравнить траектории с.к. основной и базовой инфляции после достижения пиковых значений в конце 2023 и 2024 (см. слайд, пунктиром – наши оценки на апрель-май), то уровни апреля-мая сложатся близко к тому, что наблюдалось весной 2024, после чего инфляция начала ускоряться. Именно поэтому ЦБ вряд ли быстро смягчит свою позицию. Но условия 2024 и сейчас разительно отличаются по степени жёсткости ДКП, величине кредитного и бюджетного импульсов, динамике курса и состоянию экономики с возможности получить техническую рецессию в течение года.

Поэтому ждём сохранение текущего инфляционного импульса ~5-6% с.к. в годовом выражении до конца лета (с поправкой на плановую индексацию тарифов ЖКХ в июле), открывающего возможность для снижения ставки уже с июня/июля до 17% к концу 3К25, 15% к концу года и 10% в 2026. Ведь ЦБ много раз говорил, что номинальный уровень ставки будет корректироваться под инфляцию, торможение которое продолжается. Пока всё по плану.