Банк России на пятничном заседании будет аккуратен

В пятницу на этой неделе у нас пройдет очередное заседание Центрального Банка по ключевой ставке. В этой статье хотел поднять тему ставки, моих ожиданий, последние данные, которые выходят по инфляции, а также подсветить некоторые риски для будущих периодов, так как для устойчивого замедления инфляции начали появляться риски.

Первое, с чего нужно начать, – предстоящее заседание Центрального Банка у нас не опорное. У ЦБ есть два типа заседаний, опорное, на котором регулятор даёт среднесрочные прогнозы и обновление всех моделей, и обычное, на котором принимается решение только по ставке. Ключевое отличие в этих заседаниях по сути лишь в том, что какие-либо более серьезные действия регулятор рассматривает только на опорных заседаниях, а на обычных больше привержен к осторожным действиям в своих шагах. Также могут прозвучать фразы в стиле, сейчас сделаем так, а к опорному заседанию будет больше данных, там скорректируем траекторию. И, к слову, на данном заседании, я считаю, регулятор будет чуть более осторожен, чем обычно, чуть далее поясню почему я так считаю.

Ну а дальше начинаем уже смотреть на то, какие есть факторы для решений по ставке.

Первое, конечно же, инфляция.

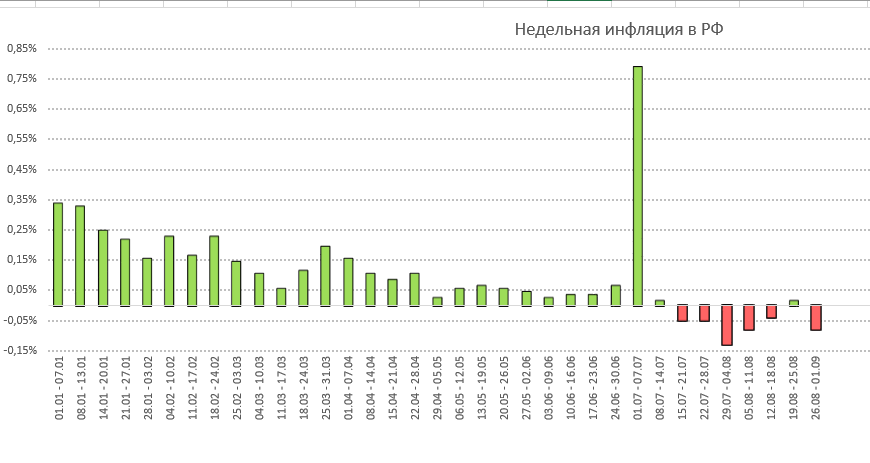

По недельным данным уже почти два месяца наблюдается или небольшая дефляция, или минимальные значения инфляции. Важно, данные эти связанны с сезонным фактором плодоовощной продукции, а также огромный вклад внес очень крепкий рубль.

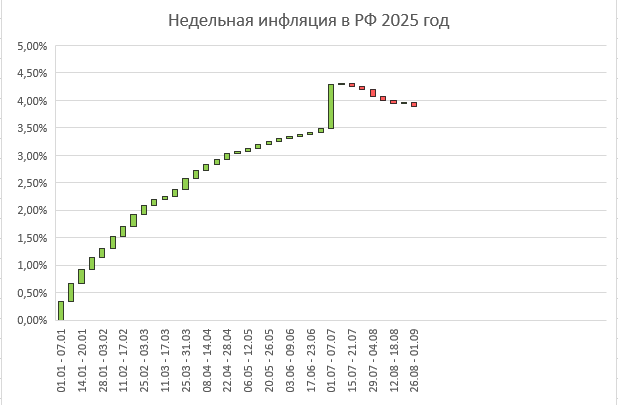

Накопленным итогом на текущий момент за 8 полных месяцев 2025 года мы имеем значения по инфляции чуть ниже 4%. И это неплохой результат, особенно если вспомнить огромный всплеск инфляции из-за индексации тарифов ЖКХ в июле. Причем на этом же скрине видна тенденция замедления темпов роста инфляции, начиная с апреля. Высокая ставка свое дело сделала.

Исходя из данных по инфляции на текущий момент можно сделать вывод о том, что пространство для снижения ставок у ЦБ РФ имеется на текущий момент. Но смотреть на инфляцию нужно не только по недельной инфляции, важнее смотреть на месячную, так как выборка товаров отличается. Как следствие, отличается и уровень инфляции. На данный момент еще не опубликованы официальные данные по августу от Росстата, но за 7 месяцев 2025 года по месячной инфляции у нас уже есть рост на 4,29%, что не сильно, но все же отличается от недельных данных. Погрешность в данном случае около 1-2 десятой процента. Вроде немного, но все же есть небольшая разница.

Тем не менее, даже с учётом месячной инфляции данные неплохие, но впереди остались самые тяжелые месяца для испытания инфляции на прочность. Опять же на сезонном факторе, чем ближе к концу года, тем выше поднимается инфляция, и начинает она подниматься прямо с сентября, ускоряясь плавно к концу года.

Вот, к примеру, среднеисторическая траектория уровня инфляции в зависимости от месяца в году. Данная выборка сделана на основании последних 10 лет у нас в России. На ней отчётливо видно, что к августу инфляция замедляется, но потом начинает активно расти. Кстати, всплеск на графике в марте вызван разовым эффектом 2022 года, когда был огромный статистический выброс инфляции, портит немного всю картину, но итак понятна основная суть. С начала года и к концу лета мы всегда видим плавное замедление инфляции, а начиная с осени видим очередной разгон инфляции к концу года.

Таким образом на данный момент мы видим следующую картину. Инфляция на данный момент у нас неплохая, и позволяет центральному банку продолжать снижение ключевой ставки, но из-за сезонности впереди есть риски роста инфляции. Если смотреть среднеисторические данные, то в период с сентября по декабрь обычно инфляция составляет около 2,5%, если прибавить её к текущим значениям, то по итогам года мы можем выйти на значения в 6,5 – 7% инфляции по году. Значения вполне адекватные и пока учитывают полноценно прогноз регулятора по этому году. Самое главное, чтобы не получилось неожиданных всплесков инфляции.

Одна из причин, по которой у нас может быть неожиданный всплеск инфляции – это курс валют.

Последние дни мы видим явный рост валюты, причем достаточно агрессивный, а рост валюты с лагом отражается в инфляции всегда. На текущий момент многие товары подешевели как раз на эффекте низкого курса, но при росте курса обратно цены могут вновь переставить выше, что и будет вызывать риск увидеть в будущих периодах завышенные показатели инфляции, как в недельном выражении, так и в месячном. Какой-то более-менее внятный эффект мы сможем получить только уже в октябре, там надо будет дополнительно оценить ситуацию.

Причем вот этот момент понимаю соответственно не только я, но и регулятор конечно же. Именно поэтому на текущем заседании мне с большей вероятностью кажется, что регулятор будет чуть осторожнее, чем ранее. Они видят процессы, и чтобы оценить более глубоко ситуацию, они могут взять небольшую паузу. Под паузой я подразумеваю более слабый шаг регулятора на заседании, а не паузу в снижении ключевой ставки. Т.е. к примеру, если ранее можно было предполагать снижение на 2% ставки в сентябре, то сейчас я с большей уверенностью сказал бы, что снизят шагом меньше, 100–150 базисных пунктов, вполне уместный шаг.

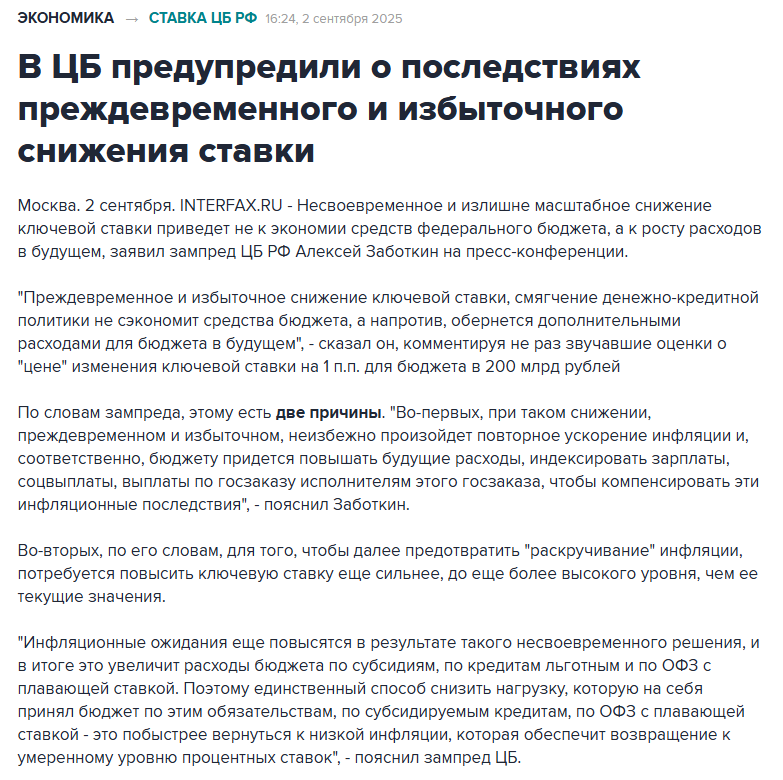

Теже мысли совсем недавно высказал и Заботкин, на своем выступлении 2 сентября.

Так, Заботкин прямым текстом отметил, что чрезмерное снижение ключевой ставки опасно повторным скачком инфляции в экономике. А это очень опасная ситуация для текущего состояния нашей экономики.

По словам зампреда, этому есть две причины. «Во-первых, при таком снижении, преждевременном и избыточном, неизбежно произойдет повторное ускорение инфляции и, соответственно, бюджету придется повышать будущие расходы, индексировать зарплаты, соцвыплаты, выплаты по госзаказу исполнителям этого госзаказа, чтобы компенсировать эти инфляционные последствия», - пояснил Заботкин.

Во-вторых, по его словам, для того, чтобы далее предотвратить «раскручивание» инфляции, потребуется повысить ключевую ставку еще сильнее, до еще более высокого уровня, чем ее текущие значения.

«Инфляционные ожидания еще повысятся в результате такого несвоевременного решения, и в итоге это увеличит расходы бюджета по субсидиям, по кредитам льготным и по ОФЗ с плавающей ставкой. Поэтому единственный способ снизить нагрузку, которую на себя принял бюджет по этим обязательствам - это побыстрее вернуться к низкой инфляции, которая обеспечит возвращение к умеренному уровню процентных ставок», - пояснил зампред ЦБ.

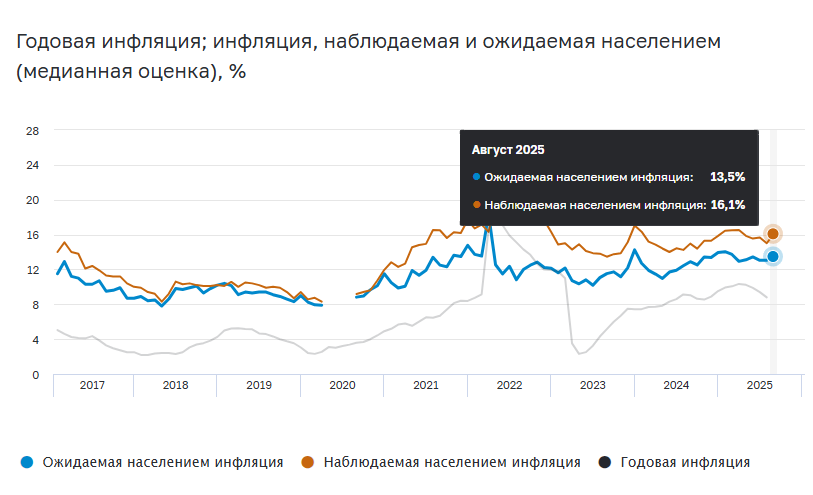

В этой же новости Заботкин отметил и инфляционные ожидания населения, которые предательски подросли по последнему опросу.

Последний опрос по инфляционным ожиданиям населения показал рост до 13.5%, с 13% месяцем ранее. На скрине это синяя линия. Также выросла и наблюдаемая инфляция населением, с 15% в июле до 16.1% в августе, это оранжевая линия. Не самые приятные данные в этой части у нас вышли. Инфляционные ожидания для центрального банка и соответственно для будущих решений регулятора очень важный параметр, о котором постоянно повторяют и Заботкин, и Набиуллина.

Если ближайшие данные по инфляционным ожиданиям не снизятся, это будет серьезным замедляющим фактором для ЦБ РФ. А учитывая рост валюты, можно с высокой уверенностью говорить о том, что инфляционные ожидания на ближайшие месяц – два, скорее, будут или подрастать, или стоять на месте. Я бы пока не ждал снижения инфляционных ожиданий. Вот еще один из факторов для того, чтобы ждать сдержанного решения регулятора в эту пятницу.

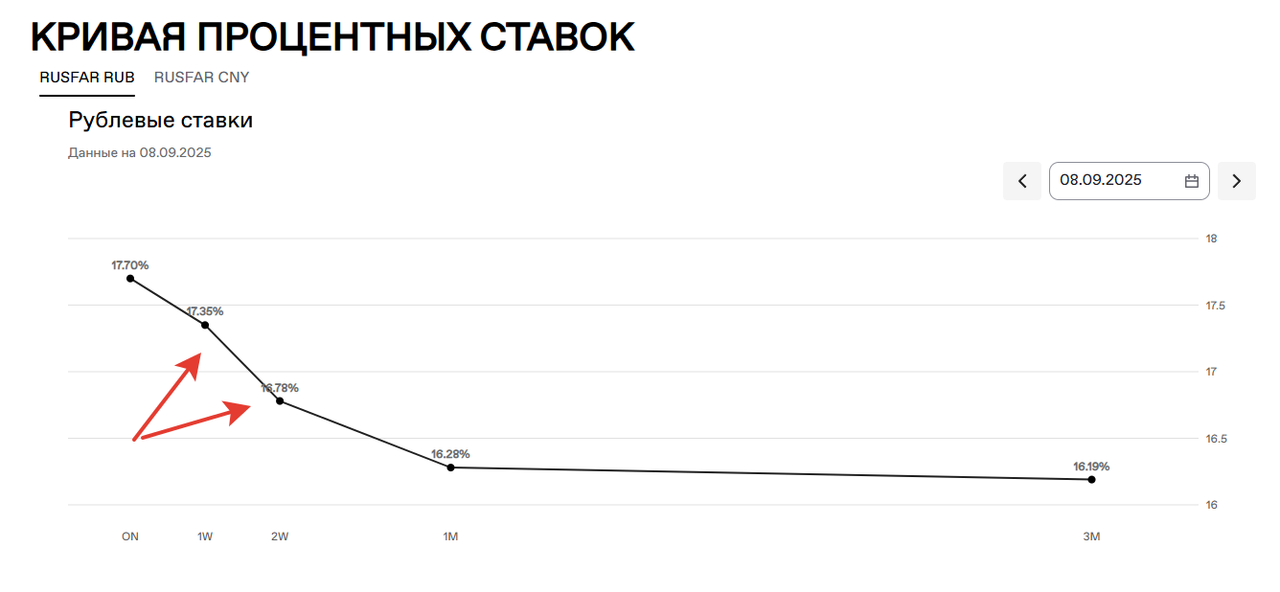

Со стороны денежного рынка мы видим, что он закладывает дальнейшее снижение ставок, но пока рынок ставит на более осторожный шаг регулятора. На одном и двух недельном горизонте Русфар сейчас около 17%, или снижение на 100 пунктов. При этом месячный Русфар уже ближе к 16%, но там будет близко следующее заседание, на котором по-прежнему будет сохраняться вероятность снижения дальше. На данный момент можно ожидать от регулятора несколько шагов по снижению, и, к примеру, выполнить шаг в сентябре на 100 пунктов, потом в октябре еще на 100 пунктов с обновлением среднесрочных прогнозов. И финально в декабре снизить ставку. Но при этом экономика все же требует более быстрого снижения уровня ставки. О чем тот же Силуанов повторил сегодня. Но для него более чем понятно, что он хочет более дешевое фондирование, ведь именно он отвечает за долговое финансирование экономики.

При этом, за решения по 100 пунктов на каждом из заседаний сейчас говорит еще и последний обновленный прогноз центрального банка. Они примерно так и видели ситуацию в прошлый раз. При этом могут быть как равномерные шаги (по 100 пунктов), так и более быстрые шаги, но на каком-то заседании будет пауза.

Ну и еще один фактор, причем не менее важный чем все остальные, а я бы даже сказал, что более важный с точки зрения аналитической работы Центрального Банка – это бюджет.

Обновленный бюджет на 2026 год, и плановые периоды 2027 и 2028 годов будут внесены в Госдуму в срок до 1 октября 2025 года, т.е. после заседания в эту пятницу. Потом его еще надо согласовать, но хотя бы предварительные цифры регулятору очень важно увидеть. Какие заложены расходы, какие доходы, и как регулировать исходя из этого денежно кредитную политику. Влияние бюджета на решение регулятора очень важно, и это тоже отмечает Заботкин в своем выступлении.

Во многом именно расширенный бюджетный импульс явился текущей проблемой для нашей экономики и, как следствие, повышенной инфляции. Если такая ситуация будет сохраняться, то у регулятора будет больше сомнений для более резких шагов по снижению ключевой ставки.

Принимая это все во внимание мне кажется, что регулятор на ближайшем заседании будет аккуратен, и предпримет менее агрессивный шаг по снижению ставки, но снижение я по-прежнему жду. В пользу сдержанности регулятора говорит сезонность, повышенные инфляционные ожидания и ожидание параметров бюджета на 2026 год. Конечно же, за более быстрые шаги говорит и достаточно тяжелая ситуация в экономике, но как уже сказал Заботкин – чрезмерное снижение ставок опасно в данный момент.

При этом рынку, скорее всего, такой сигнал не понравится, и есть высокая вероятность по итогам заседания увидеть небольшую коррекцию на рынке и акций, и облигаций. Рынок желает быстрых шагов, т.к. пока для рынка это единственный фактор для роста. В геополитику сейчас никто не верит, все уже устали от постоянных новостей, и по большинству все идеи сводятся к минимальной ловле волатильности. Рынок пессимистичен, да и притоков средств в рынок акций особо не видно. На рынке облигаций да, был ажиотаж, притоки были большие летом, но рынку акций ничего не досталось. Какие-то более серьезные денежные потоки могут пойти или при более явном улучшении геополитической картины, или при более низкой ставке. Все же что 17%, что 16%, да хоть 15% - это мало для полноценного роста рынка акций.