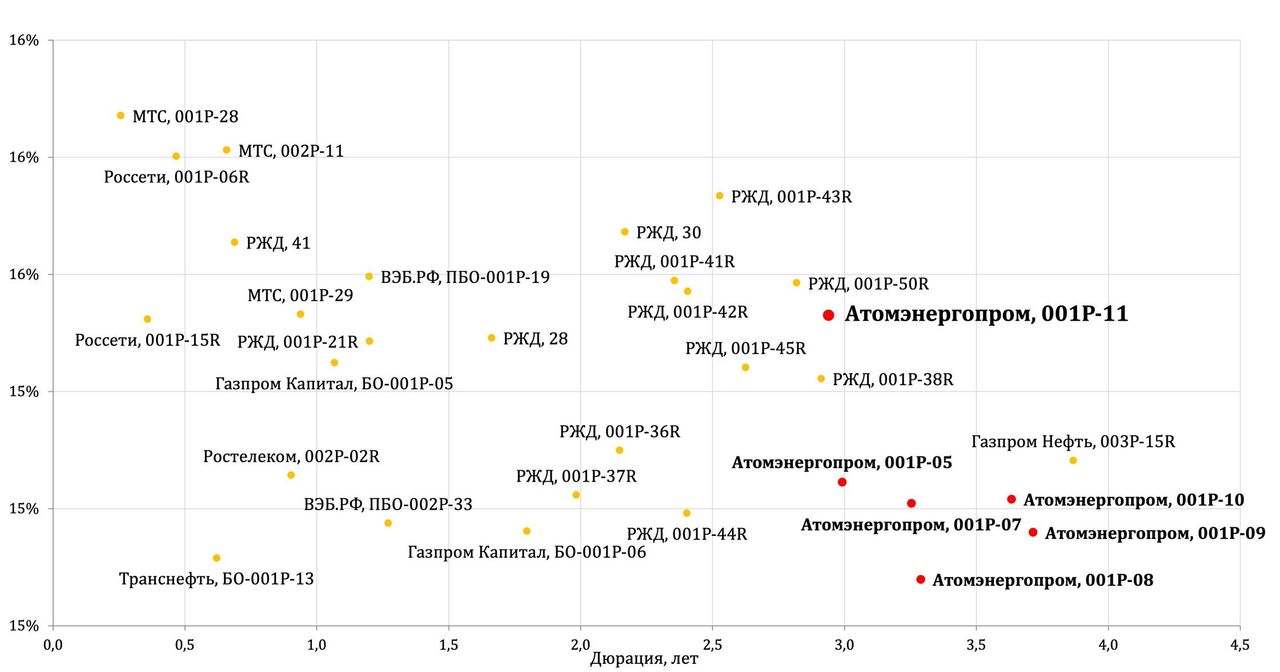

Атомэнергопром, 001Р-11 — еще можно успеть

На фоне все более узких спредов в первом эшелоне новые выпуски максимального кредитного качества остаются редкой возможностью купить надежную бумагу с еще не полностью сжатой премией к ОФЗ. Одна из идей — в новом выпуске Атомэнергопрома серии 001Р-11, размещение которого пройдет 13 марта. Пока бумага не вышла на вторичный рынок, у инвестора есть возможность зайти в нее с более широким спредом, чем у обращающихся уже выпусков эмитента. Если после размещения рынок начнет быстро подтягивать новый выпуск к уровням собственной вторичной кривой, это шанс не только купить качественную бумагу с повышенной премией на входе, но и довольно быстро получить переоценку.

| Инструмент | Атомэнергопром, 001Р-11 |

|---|---|

| Рейтинг | AAA(RU) АКРА / ruAAA Эксперт РА |

| Объем | 50 млрд рублей |

| Размещение | 13.03.2026 |

| Погашение | 07.12.2029 |

| Срок обращения | 3,75 года |

| Купон/Доходность | 14,70% / 15,53% |

| Периодичность выплаты купона | 4 раза в год |

| Номинал | 1000 RUB |

АО «Атомэнергопром» — ключевой гражданский актив госкорпорации «Росатом», консолидирующий практически весь цикл в атомной энергетике от добычи сырья и производства топлива до строительства и эксплуатации АЭС.

В предыдущем обзоре мы подробно разбирали, почему бумаги эмитента остаются одной из самых надежных корпоративных историй на рынке. У компании по-прежнему максимальные рейтинги — AAA(RU) от АКРА и ruAAA от «Эксперт РА», а сам эмитент продолжает восприниматься как одна из самых устойчивых квазигосударственных компаний на долговом рынке.

Отчетность «Атомэнергопрома» за 9 мес. 2025 г. в целом подтвердила устойчивость эмитента. Несмотря на снижение чистой прибыли на фоне высоких операционных расходов и масштабной инвестиционной программы, компания продемонстрировала рост выручки и EBITDA, а долговая нагрузка заметно улучшилась и показатель «Чистый долг / EBITDA» снизился до комфортных 2,4х.

Главный аргумент в пользу 001Р-11 сейчас связан не столько с кредитным качеством эмитента, сколько с оценкой самого выпуска относительно рынка. На момент закрытия книги КБД Мосбиржи на сроке 3,75 года премия составляла около 14,75%, сейчас она уже опустилась до 14,57%. Таким образом, если при закрытии книги премия нового выпуска была порядка 78 б. п., то по текущему рынку она расширилась примерно до 96 б. п., что в нынешних рыночных условиях для бумаги максимального кредитного качества выглядит очень щедро. Для сравнения: обращающиеся длинные выпуски «Атомэнергопрома» сейчас торгуются уже заметно — спред по 001Р-08 около 36 б. п., по 001Р-09 — около 41 б. п., по 001Р-10 — около 47 б. п., а по 001Р-07 — около 49 б. п. Иными словами, 001Р-11 выходит на рынок с премией порядка 30–60 б. п. к собственной вторичной кривой, что создает потенциал для достаточно быстрой переоценки после начала торгов, до которой инвестор еще может успеть войти в бумагу. Покупка после размещения может оставаться интересной, если бумага не успеет сразу полностью закрыть премию.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите курс "Первые шаги".

Даже в случае открытия торгов сразу с роста цены запас по премии у выпуска исчезает не сразу. Расчетно бумага может подняться примерно до 100,9% от номинала, прежде чем начнет выглядеть заметно менее интересно, а до 100,4% будет иметь премию к выпуску 001Р-05 более 20 б. п. В то же время стоит учитывать темпы переоценки. Они могут оказаться не столь моментальными, так как в ходе сбора книги объем выпуска был увеличен с 30 до 50 млрд руб., т. е. предложение на рынке изначально будет выше, что повышает вероятность более плавного роста цены после начала торгов.

Если говорить об интересных действующих выпусках эмитента, то из уже обращающихся бумаг по-прежнему интереснее выглядят последние длинные серии, которые мы упомянули в предыдущем обзоре, в первую очередь 001Р-09 и 001Р-10. Это все еще сверхкачественные длинные бумаги для консервативной части портфеля, но их доходности уже имеют низкий спред, а пространство для дальнейшей переоценки почти отсутствует, за исключением переоценки на фоне снижения доходностей на рынке.

Атомэнергопром серии 001Р-11 выглядит не просто как еще один надежный выпуск первого эшелона, а как вполне понятная тактическая идея. Пока бумага выходит на рынок с премией к собственной кривой, сохраняется возможность зайти в нее до возможной переоценки, которая при спокойном рынке может реализоваться достаточно быстро.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.03.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».