Акции UPS все еще привлекательны для покупки

United Parcel Service — одна из крупнейших в мире логистических компаний, предоставляющая услуги по доставке посылок, управлению цепочками поставок и транспортировке грузов. UPS работает более чем в 200 странах, обеспечивая как внутреннюю доставку в США, так и международную логистику. Компания располагает развитой логистической инфраструктурой, включая распределительные центры и склады по всему миру.

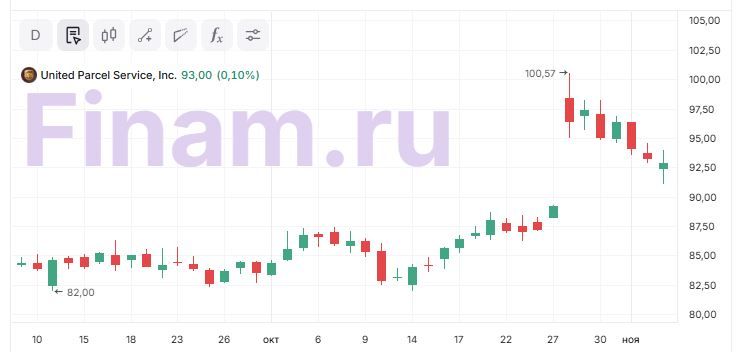

Мы подтверждаем рейтинг акциям UPS «Покупать» с целевой ценой $106,78, что соответствует апсайду 14,5%. Стратегический фокус компании на маржинальных сегментах, оптимизация расходов и модернизация сети создают условия для повышения рентабельности и устойчивого развития в среднесрочной перспективе. Это поддерживает инвестиционный потенциал UPS даже в условиях высокой конкуренции и изменения рыночной конъюнктуры.

| UPS | Покупать | ||||

| Целевая цена | $106,78 | ||||

| Текущая цена | $93,25 | ||||

| Потенциал | 14,5% | ||||

| ISIN | US9113121068 | ||||

| Капитализация, млрд $ | 79,08 | ||||

| EV, млрд $ | 97,12 | ||||

| Количество акций, млн | 848 | ||||

| Free float | 86,5% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 91 | 91,1 | 88,1 | ||

| EBITDA | 13,2 | 12,5 | 12,0 | ||

| Чистая прибыль | 7,5 | 6,6 | 5,9 | ||

| Дивиденд, $ | 6,48 | 6,52 | 6,52 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 14,56% | 13,73% | 13,07% | ||

| Чистая маржа | 8,30% | 7,26% | 6,24% | ||

| ROE | 36,17% | 38,88% | 33,71% | ||

| Мультипликаторы | |||||

| Показатель | 2025П | ||||

| EV/EBITDA | 8,1 | ||||

| P/E | 13,5 | ||||

| EV/Sales | 1,1 | ||||

Главный драйвер роста — расширение логистики для здравоохранения. В апреле 2025 года UPS объявила о приобретении канадской компании Andlauer Healthcare Group за $1,6 млрд, что укрепит позиции UPS в секторе логистики здравоохранения — одном из ключевых направлений роста. Сделка расширит географию UPS в Северной Америке и позволит предложить более комплексные решения для фарм- и биотехнологических компаний.

Финансовый отчет. UPS в третьем квартале 2025 года показала разнонаправленные финансовые результаты из-за масштабной трансформации бизнеса. Выручка снизилась на 3,73% г/г, до $21,4 млрд. EBITDA составила $3,1 млрд (+6% г/г). Чистая прибыль упала на 1,86% г/г, до $1,48 млрд. Ключевым фактором снижения доходов стало сокращение сотрудничества с Amazon (−21,2% г/г от объема) и намеренное уменьшение низкомаржинального трафика e-commerce. Несмотря на падение среднего дневного объема посылок на 12,3% г/г, выручка на посылку выросла на 9,8% г/г благодаря фокусу на «качестве дохода» и повышению тарифов.

Компания также эффективно контролировала расходы: за 9 месяцев сокращено $2,2 млрд затрат и закрыто 93 здания.

Международное направление UPS увеличило объемы перевозок (+4,8% г/г), однако отмечается сокращение перевозок из Китая (-27% г/г) и перераспределение грузов в менее прибыльные регионы. Также сокращение выручки в сегменте «решения для цепочек поставок» произошло по причине продажи Coyote и падения ставок в авиаперевозках.

В 4К UPS ожидает выручку около $24 млрд и операционную маржу 11–11,5%, в том числе благодаря автоматизации и сетевой перестройке. Годовой CAPEX прогнозируется на уровне $3,5 млрд.

UPS продолжает интегрировать агентные ИИ-системы в свои процессы оформления международных грузов, благодаря чему свыше 90% операций теперь обрабатываются автоматически. Это позволяет компании быстрее и точнее проходить таможенные процедуры, снижая затраты и помогая клиентам адаптироваться к новым требованиям.

Наша оценка определялась на основе мультипликаторов P/E, EV/Sales и EV/EBITDA 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales, предполагает целевую цену $106,78 и апсайд 14,5%.

В качестве ключевых рисков мы видим риск глобальной рецессии, снижение потребительского спроса и рост затрат. Также планируемое снижение объемов доставки для Amazon может привести к значительной потере выручки, если UPS не удастся успешно компенсировать эту потерю за счет других прибыльных сегментов.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Аналитический обзор от 6 августа 2025 г.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.