Акции "Транснефти" у очередного перекрестка

Последний обзор по Транснефти делал 14 марта, тогда акции стоили 1400 р., и я ожидал коррекцию до 1300, а оттуда роста вплоть до 1500.

По факту акции снижались до 1328 р., оттуда росли 1442 р., т.е. движение было согласно моим ожиданиям. Но вот после началось падение по всему рынку, и акции ушли вниз до 1260 р. Сейчас акции торгуются по 1291 р., давайте посмотрим, как дела у компании и чего ждать дальше.

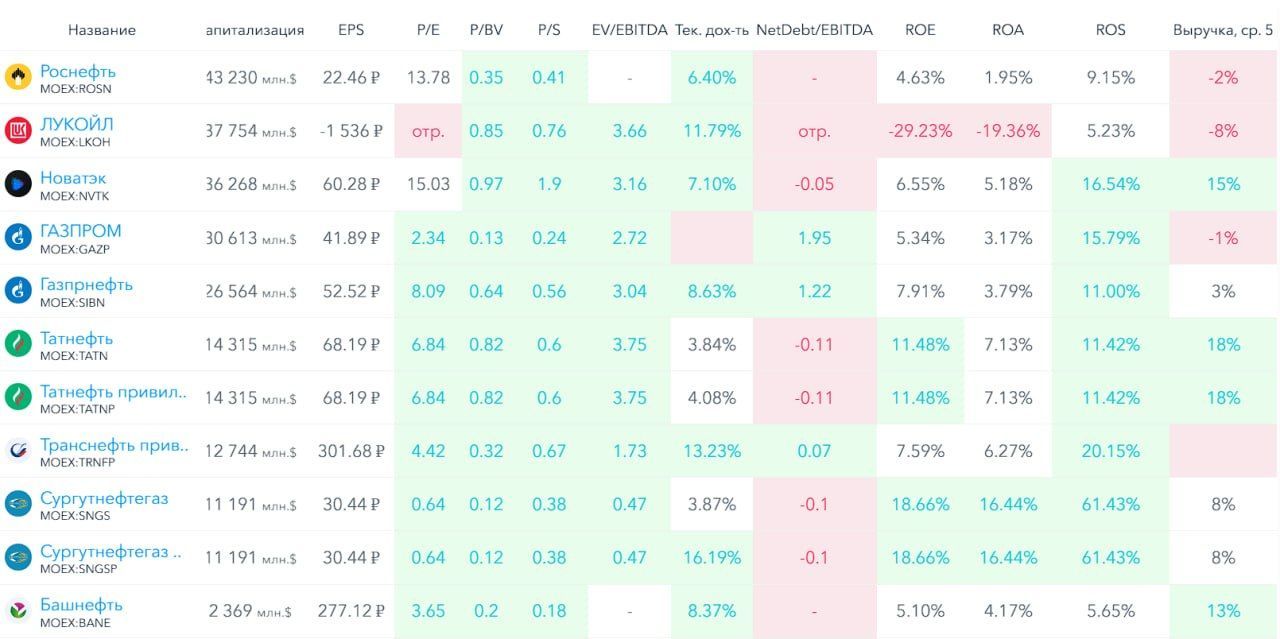

Основные метрики

- Капитализация: 12.74B$

- P/E — 4.42

- P/S — 0.67

- P/B — 0.32

- EPS — 301.68 р.

- EBITDA — 526.2 млрд р.

- EV/EBITDA — 1.73

По сравнению с прошлым обзором немного снизилась прибыль, по P/E стала оцениваться немного дороже, по остальным метрикам примерно также. Разберу последний отчет компании.

Новостной фон

- экспорт нефти по системе "Транснефти" в 2026 году будет примерно на уровне 2025 года, судя по заявкам от нефтяников - Токарев

- система "Транснефти" справляется с перекачкой и хранением нефти, несмотря на атаки ВСУ, ситуация не критичная – Токарев

- дивиденды "Транснефти" за 2025 год будут соизмеримы с дивидендами за 2024 год, все будут довольны - Токарев

- Минюст зарегистрировал распоряжение ФАС о повышении тарифа на транспорт нефти от ВСТО на Комсомольский НПЗ на 31% до 2027 г.

Финансовое здоровье

- Собственный капитал за 1КВ2026ТТМ вырос на 3%, за 2025 год рос на 3%

- Чистый долг за 1КВ2026ТТМ вырос на 328%, но такая высокая цифра т.к. за 2025 г. долг уходил в отрицательное значение, минус 16,5 млрд р. и сокращался на 110%

- Net Debt / EBITDA — 0.07, долговая нагрузка минимальна, околонулевая

Рост слабенький, ниже инфляции, но рост есть.

Выручка, прибыль

- Выручка за 1КВ2026ТТМ изменилась на 0%, а за 2025 год выросла на 1%

- Прибыль за 1КВ2026ТТМ снизилась на 3%, а за 2025 год упала на 20%

- Свободный денежный поток за 1КВ2026ТТМ вырос на 35% до 110,5 млрд р., а за 2025 год упал на 16%

Будущее, оценки

РСХБ Инвестиции 4 июня — 1826 р. Сбер Инвестиции 19 мая — 1800 р. Два старых прогноза: от 1600 до 1628 р.

Основные акционеры

- 78.6% — Росимущество (РФ)

- 17,3% — Национальный расчетный депозитарий

Сравнение с конкурентами

Прямых конкурентов у компании нет на бирже, поэтому приходится сравнивать с нефтедобытчиками и переработчиками. По сравнению с ними Транснефть оценивается дешевле по метрикам, долговая нагрузка средняя по сектору, по метрикам рентабельности в среднем по сектору. По дивидендам — лучше сектора.

Дивиденды

2020 — 8,03%, 2021 — 5,21%, 2022 — 8,5%, 2023 — 11,88%, 2024 — 12.33%, 2025 — 13,23%. Судя по всему, дивиденды за 2025 год могут быть похожи на предыдущие, если верить заявлениям руководства.

Технический анализ

Вообще Транснефть в восходящем канале и сейчас находится у нижней его границы. И тут ситуация 50/50. Либо мы выходим вниз и падаем куда-то к 1000, либо отскакиваем и растём до верхней границы канала к 1500.

Выводы

Стагнация и небольшое снижение. Финансовое здоровье хорошее. Дивиденды платить могут и, скорее всего, будут. Тех.анализ говорит, что мы сейчас у очередного перекрестка: либо на 1000, либо на 1500 пойдем. Неплохая дивидендная компания. Но где окажутся акции через месяца-два в моменте, я сказать не могу.

Соблюдаем букву закона: не является индивидуальной инвестиционной рекомендацией.

Комментарии