Акции Qualcomm исчерпали апсайд

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи.

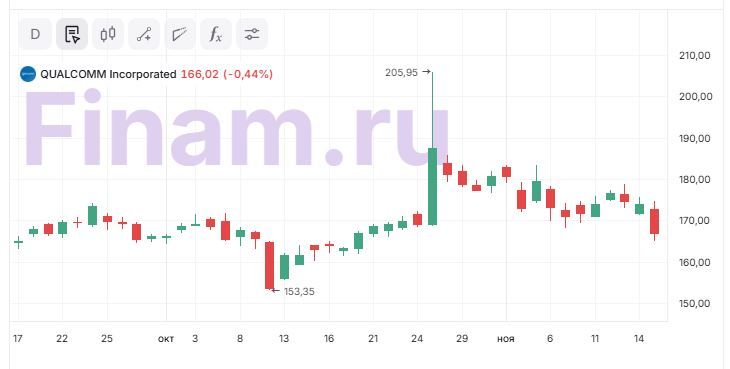

Мы понижаем рейтинг акций Qualcomm с «Покупать» до «Держать» и сохраняем целевую цену на уровне $178,4. Потенциал роста — 2,5%. Сильный годовой отчет и анонс новых ускорительных плат и стоек Qualcomm для ЦОД поддержали акции компании, которые достаточно быстро отыграли снижение, вызванное недавними сообщениями о начале антимонопольного расследования в Китае. Фундаментальные показатели и прогноз чистой прибыли на ближайшие годы существенно не изменились, поэтому мы не видим оснований для пересмотра целевой цены вверх. Мы осторожно смотрим на перспективы дальнейшего роста акций Qualcomm.

| QCOM | Держать | |||

| Целевая цена | $178,4 | |||

| Текущая цена | $173,9 | |||

| Потенциал роста | 2,5% | |||

| ISIN | US7475251036 | |||

| Капитализация, млрд $ | 186,3 | |||

| EV, млрд $ | 190,9 | |||

| Количество акций, млрд | 1,1 | |||

| Free float | 99,9% | |||

| Финансовые показатели, млрд $, ф. г. | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 38,9 | 44,1 | 45,6 | |

| EBITDA | 15,0 | 17,1 | 16,4 | |

| Скорр. чистая прибыль | 11,5 | 13,3 | 12,9 | |

| Скорр. EPS, $ | 10,22 | 12,03 | 12,18 | |

| Дивиденд, $ | 3,3 | 3,5 | 3,6 | |

| Показатели рентабельности, ф. г. | ||||

| Показатель | 2024 | 2025 | 2026П | |

| EBIT-маржа | 38,6% | 38,8% | 36,0% | |

| Чистая маржа | 29,6% | 30,2% | 28,3% | |

| ROE | 48,2% | 56,0% | 50,7% | |

Отчет за 2025 ф. г. оказался сильным. Выручка Qualcomm за 2025 ф. г. составила $44,1 млрд (+13% г/г). Скорректированная чистая прибыль выросла на 15%, до $13,3 млрд, а прибыль на акцию достигла $12,03 (+18% г/г). Основной сегмент по разработке интегральных схем и системного ПО (QCT) принес $38,4 млрд (+16% г/г): из них $27,8 млрд (+12% г/г) пришлось на чипы для смартфонов, $4,0 млрд (+36% г/г) — на автомобильное подразделение и $6,6 млрд (+22% г/г) — на интернет вещей. Лицензионный бизнес (QTL) показал выручку без изменений относительно прошлого года — $5,6 млрд. Компания представила ускорительные платы и стойки на базе чипов ai200 и ai250 для ЦОД. Ожидается, что эти решения поступят в продажу в 2026 и 2027 гг. соответственно.

Рост рынка 5G-модемов. По прогнозам Ericsson, к 2028 г. сети 5G охватят около 85% населения мира за пределами Китая, по сравнению с 45% на конец 2024 г. В этих условиях, по оценкам Precedence Research, глобальный рынок 5G-модемов в 2025–2034 гг. будет расти в среднем на 17,9% в год, до $247,4 млрд. Qualcomm, как признанный лидер в области 5G-модемов, может стать одним из главных бенефициаров глобального перехода на сети нового поколения.

Выход на рынок ноутбуков. В США и пяти крупнейших странах Европы доля Qualcomm в сегменте ноутбуков с ОС Windows стоимостью свыше $600 уже более 9%. В целом к 2029 г. Qualcomm рассчитывает увеличить выручку от продаж чипов для ноутбуков до $4 млрд и занять не менее 12% этого рынка.

Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.

Антимонопольное расследование в Китае. Государственное управление по регулированию рынка Китая (SAMR) начало расследование сделки Qualcomm по покупке компании Autotalks, завершенной в июне 2025 г., без предварительного согласования с регулятором.

Qualcomm активно возвращает капитал акционерам. В 2025 ф. г. компания направила акционерам $12,6 млрд, включая $8,8 млрд на выкуп акций и $3,8 млрд на дивиденды, что соответствует курсу на возврат 100% свободного денежного потока акционерам.

Стабильная дивидендная история. По нашим расчетам, в ближайшие 12 месяцев компания может выплатить акционерам дивиденд в размере $3,6 на акцию, что соответствует довольно высокой для технологического сектора США дивидендной доходности 2,1%.

Мы оценили акции Qualcomm при помощи сравнительного метода по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал роста составляет 2,5%.

Ключевым риском для Qualcomm выступает замедление темпов роста рынка смартфонов. Нестабильность в глобальной торговле, вызванная введением американских пошлин, может оказать серьезное давление на мировой рынок смартфонов. Аналитики Counterpoint Research уже пересмотрели прогноз по росту отгрузок мобильных устройств в 2025 г. с 4,2% до 1,9% в годовом выражении.

Напряженность в американо-китайских отношениях ограничивает потенциал сотрудничества Qualcomm с клиентами в Поднебесной. Ранее компания уже перестала сотрудничать с Huawei из-за введения американских санкций, что негативно сказалось на бизнесе подразделения лицензирования (QTL).

Аналитический обзор от 6 июня 2025 г.

Аналитическая записка от 13 октября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.