Акции Nintendo не интересны для покупок

За последние 12 месяцев акции Nintendo продемонстрировали рост значительно лучше индекса Nikkei 225. Компания планирует удвоить выручку в 2026 фингоду с окончанием 31 марта 2026 г. на фоне запуска новой игровой консоли Nintendo Switch 2, продажи которой уже заметно выше, чем у оригинальной приставки. Однако мы отмечаем, что себестоимость нового устройства в разы выше предыдущей версии из-за удорожания компонентов. Кроме того, ощутимо выросли затраты на маркетинг новой консоли. В совокупности эти факторы снизили рентабельность основных показателей в два раза, и из-за такого влияния на маржу мы считаем, что в акциях сейчас нет апсайда.

Мы начинаем покрытие акций Nintendo и присваиваем им рейтинг «Держать» с целевой ценой 13 111 иен и потенциалом роста 3%.

При оценке стоимости мы опирались на прогнозные мультипликаторы EV/S и EV/EBITDA NTM в сравнении с компаниями-аналогами и историческими мультипликаторами.

Nintendo Co. — один из мировых лидеров индустрии видеоигр и интерактивных развлечений. Бизнес включает: разработку и продажу игровых консолей; производство и дистрибуцию собственных игр и франшиз; лицензирование интеллектуальной собственности для фильмов, мерча, тематических парков; цифровой контент и подписки; мобильные приложения и коллаборации с другими издателями.

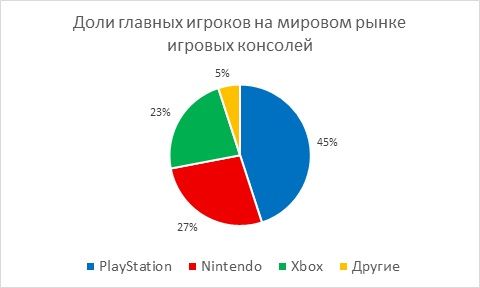

Nintendo занимает 2-е место на рынке игровых консолей в мире, с долей рынка 27%. При этом у компании почти нет прямых конкурентов, ведь Microsoft, Sony и прочие производители консолей не идут на рынок портативных устройств, что обеспечивает Nintendo «голубой океан» на этом рынке, ведь главный драйвер продаж Switch — эксклюзивные игры компании, которые недоступны на других устройствах.

Стратегия Nintendo на рынке консолей основана на приоритете контента как ключевого драйвера роста: компания выстраивает замкнутый цикл, охватывающий разработку и производство аппаратных решений, выпуск эксклюзивных игр и монетизацию интеллектуальной собственности через мерч и лицензии.

По итогам 1Q 2026 фингода выручка Nintendo выросла на 132% г/г, до 572,4 млрд иен. Причина столь масштабного роста — релиз 5 июня 2025 г. новой долгожданной консоли Nintendo Switch 2. Новая консоль уже продается на 75% лучше оригинального Switch, и менеджмент компании прогнозирует 15 млн продаж нового флагмана в 2026 фингоду.

Но себестоимость производства Switch 2 значительно выше оригинальной приставки из-за удорожания компонентов, в связи с чем EBITDA компании выросла лишь на 6%, до 61,2 млрд иен, а рентабельность EBITDA снизилась с 23 до 11%.

2026 фингод может стать для компании очень позитивным в плане выручки, с учетом того что план менеджмента по продажам 15 млн устройств Nintendo Switch 2 будет выполнен. При этом из-за увеличения себестоимости производства и затрат на маркетинг новой консоли в 2026 фингоду показатели рентабельности EBITDA и чистой прибыли будут худшими с 2018 фингода и восстановятся до уровня 2024 фингода, вероятно, лишь через три года.

Основной риск для Nintendo — зависимость от стоимости компонентов для консолей компании и от успеха основных франшиз.

| 7974.T | Держать | |||

| Целевая цена 12М | 13 111 иен | |||

| Текущая цена | 12 695 иен | |||

| Потенциал роста | 3% | |||

| ISIN | JP3756600007 | |||

| Капитализация, трлн иен | 14,8 | |||

| EV, трлн иен | 12,9 | |||

| Количество акций, млн | 1 164 | |||

| Free float | 88,84% | |||

| Финансовые показатели, млрд иен | ||||

| Показатель | 2024* | 2025E* | 2026E* | |

| Выручка | 1 164,9 | 2 275,1 | 2 527,0 | |

| EBITDA | 297,9 | 410,9 | 602,4 | |

| Чистая прибыль | 278,8 | 368,2 | 483,1 | |

| Показатели рентабельности | ||||

| Показатель | 2024* | 2025E* | 2026E* | |

| Маржа EBITDA | 25,6% | 19,2% | 24,4% | |

| Чистая маржа | 23,9% | 16,4% | 20,1% | |

| Мультипликаторы | ||||

| Показатель | NTM | |||

| EV/S | 5,4 | |||

| EV/EBITDA | 25,4 | |||

| * Фингод с окончанием 31 марта. | ||||

Описание эмитента

Nintendo Co. — один из мировых лидеров индустрии видеоигр и интерактивных развлечений.

Компания была основана в Киото в 1889 году как производитель игральных карт hanafuda. В 1970-е годы Nintendo сменила стратегию и вошла в сегмент электронных развлечений, став пионером рынка видеоигр. Наиболее знаковые этапы: выпуск Game & Watch (1980), Famicom/NES (1983), Game Boy (1989), Nintendo DS (2004), Wii (2006), а также запуск гибридной консоли Nintendo Switch (2017), которая остается ключевым драйвером доходов.

Бизнес Nintendo сегодня включает:

- разработку и продажу игровых консолей (Switch и ее версии Lite и OLED);

- производство и дистрибуцию собственных игр и франшиз (Mario, Zelda, Pokémon, Animal Crossing и т. д.);

- лицензирование интеллектуальной собственности для фильмов, мерча, тематических парков (Super Nintendo World в Universal Studios);

- цифровой контент и подписки (Nintendo Switch Online);

- мобильные приложения и коллаборации с другими издателями.

Nintendo известна сильной экосистемой и фокусом на качественном контенте и его оригинальностью, что обеспечивает лояльную аудиторию и высокую маржинальность. Компания котируется на Токийской фондовой бирже (TSE) и входит в индекс Nikkei 225.

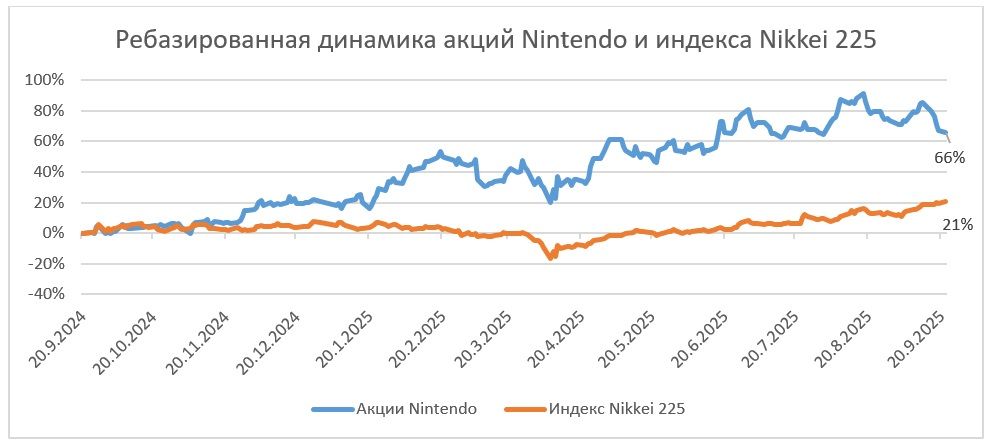

За последние 12 месяцев акции Nintendo демонстрировали динамику заметно лучше, чем японский индекс Nikkei 225. За этот период акции выросли почти на 66%, а индекс — на 21%.

Перспективы и риски

Nintendo занимает 2-е место на рынке игровых консолей в мире, с долей рынка 27%. При этом у компании почти нет прямых конкурентов. Если Sony и Microsoft стараются обогнать друг друга по техническим характеристикам продуктов, то Nintendo предлагает уникальное устройство, которое несравнимо с PlayStation и Xbox. Nintendo Switch 2 — флагманская консоль компании, портативное устройство, которое можно взять с собой и играть «на ходу», в то время как консоли конкурентов — это стационарные устройства. Switch 2 вышла 5 июня 2025 г., сменив оригинальную Nintendo Switch. Менеджмент Nintendo прогнозирует продажу 15 млн устройств в 2026 фингоду (с окончанием 31 марта). За первые три месяца было реализовано уже более 3,5 млн приставок — это на 75% превышает объем продаж оригинальной консоли за аналогичный период. Ожидается, что к Новому году и Рождеству спрос сезонно увеличится.

Из-за большой конкуренции с мобильными играми Microsoft, Sony и прочие производители консолей не идут на рынок портативных устройств, что обеспечивает Nintendo «голубой океан» на этом рынке, ведь главный драйвер продаж Switch – эксклюзивные игры компании, которые недоступны на других устройствах, но качество которых превосходит все ожидания. Люди специально покупают консоль Nintendo, чтобы играть преимущественно в игры компании.

Стратегия Nintendo на рынке консолей основана на приоритете контента как ключевого драйвера роста: компания выстраивает замкнутый цикл, охватывающий разработку и производство аппаратных решений, выпуск эксклюзивных игр и монетизацию интеллектуальной собственности через мерч и лицензии. Основной источник прибыли формируют продажи консолей, программное обеспечение с высокой маржинальностью — флагманские франшизы вроде Mario, Zelda, Pokémon и Animal Crossing обеспечивают устойчивый спрос и долгий жизненный цикл устройств. Запуски новых поколений всегда синхронизируются с релизами крупных проектов (например, Mario Kart World и Metroid Prime 4: Beyond для Switch 2), что усиливает интерес к платформе и поддерживает ее позиции на фоне конкурентов.

Nintendo целенаправленно концентрируется на семейной и креативной аудитории, формируя образ бренда, ассоциирующегося с дружелюбным контентом и развлечениями для всех возрастов. Компания делает акцент на кооперативных и локальных мультиплеерных играх, создавая комфортную среду для совместного досуга, что позволяет ей занимать уникальную нишу и минимизировать прямую конкуренцию с более «хардкорными» платформами, такими как PlayStation и Xbox.

Nintendo активно развивает собственную цифровую экосистему, делая ставку на сервис Nintendo Switch Online и рост доли продаж игр в электронном формате, что позволяет компании оптимизировать расходы на дистрибуцию, увеличивать операционную маржу и формировать устойчивую клиентскую базу. Такой подход способствует закреплению пользователей внутри экосистемы бренда и обеспечивает стабильный поток доходов за счет подписок, дополнительных материалов и повторных покупок контента.

Nintendo последовательно усиливает монетизацию своих интеллектуальных прав за пределами консолей, расширяя присутствие бренда через киноиндустрию, тематические парки Super Nintendo World, лицензионный мерч и мобильные приложения. Такой подход позволяет компании поддерживать интерес к основным продуктам, укреплять эмоциональную связь с фан-базой и формировать дополнительные источники выручки, снижая зависимость от продаж аппаратного обеспечения и игр.

Среди рисков — зависимость успеха компании от ее флагманских франшиз: Mario, Zelda, Pokémon и т. д. Разочарование в качестве этих продуктов негативно повлияет на всю экосистему компании, ведь игры, которые не являются эксклюзивами, заметно хуже работают на Nintendo Switch из-за скромных технических характеристик консоли.

Кроме того, отметим: с учетом текущего ажиотажа вокруг новой консоли, компании может не хватить ее на новогодний период, что уже происходило с оригинальной Nintendo Switch. Это может привести к большой упущенной выручке в сезон, когда покупают подарки.

Наконец, из-за возросшей стоимости компонентов производство Nintendo Switch 2 имеет себестоимость в три раза выше, чем Nintendo Switch. Это сильно влияет на рентабельность компании и ставит ее в сильную зависимость от стоимости комплектующих.

«Финам» расширяет инвестиционные горизонты на восток. Открыли клиентам со статусом «квала» новые возможности для инвестиций в ценные бумаги крупнейших компаний КНР и диверсификации портфеля за счёт ведущих компаний Японии.

Финансовые показатели и прогнозы

По итогам 1Q 2026 фингода выручка Nintendo выросла на 132% г/г, до 572,4 млрд иен. Причина столь масштабного роста в релизе долгожданной консоли Nintendo Switch 2, о котором уже упоминалось выше.

При этом EBITDA компании выросла лишь на 6%, до 61,2 млрд иен, из-за резкого роста себестоимости консоли Nintendo Switch 2 (почти в три раза) в связи с удорожанием комплектующих и ростом затрат маркетинг новой консоли (в два раза). Как результат, рентабельность EBITDA снизилась с 23 до 11%.

Чистая прибыль выросла на 19% г/г, до 96 млрд иен, за счет роста процентных доходов на фоне повышения ключевой ставки банка Японии, но маржа чистой прибыли также существенно сократилась — с 33 до 17%.

| Финансовые показатели, млрд иен | 1Q 2026* | 1Q 2025* | Изм., % г/г | 2025* | 2024* | Изм., % г/г |

| Выручка | 572,4 | 246,6 | 132% | 1 164,9 | 1 671,9 | -30 |

| EBITDA | 61,2 | 57,8 | 6% | 297,9 | 546,8 | -46 |

| Маржа EBITDA, % | 11 | 23 | 26 | 33 | 11 | |

| Чистая прибыль | 96,0 | 81,0 | 19% | 278,8 | 490,6 | -43 |

| Чистая маржа, % | 17 | 33 | 24 | 29 | 17 | |

| Свободный денежный поток | -6,9 | 446,0 | -102 |

Источник: данные компании

* Финансовый год с окончанием 31 марта.

Прогнозы по основным финансовым показателям Nintendo указаны в таблице ниже. 2026 фингод может стать для компании очень позитивным в плане выручки, с учетом того что план менеджмента по продажам 15 млн устройств Nintendo Switch 2 будет выполнен.

При этом из-за увеличения себестоимости производства и затрат на маркетинг новой консоли в 2026 фингоду показатели рентабельности EBITDA и чистой прибыли будут худшими с 2018 фингода и восстановятся до уровня 2024 фингода лишь через три года.

| Финансовые показатели, млрд иен | 2023* | 2024* | 2025* | 2026E* | 2027E* | 2028E* |

| Выручка | 1 601,7 | 1 671,9 | 1 164,9 | 2 275,1 | 2 527,0 | 2 683,6 |

| EBITDA | 515,4 | 546,8 | 297,9 | 410,9 | 602,4 | 732,7 |

| Чистая прибыль | 432,8 | 490,6 | 278,8 | 368,2 | 483,1 | 589,7 |

| Чистая прибыль на акцию, иен | 371,41 | 421,39 | 239,47 | 331,79 | 425,44 | 531,13 |

| Денежные средства и эквиваленты | 1 263,7 | 1 484,4 | 1 586,3 | 1 815,4 | 1 966,6 | 2 265,4 |

| Валюта баланса | 2 854,3 | 3 151,4 | 3 398,5 | 3 814,1 | 4 151,1 | 4 564,8 |

| Чистый долг | -1 873,1 | -2 252,7 | -1 586,3 | -2 004,5 | -2 213,0 | -2 367,2 |

| Операционный денежный поток | 322,8 | 462,1 | 12,1 | 347,0 | 402,5 | 587,9 |

| Свободный денежный поток | 300,7 | 446,0 | -6,9 | 410,3 | 406,7 | 488,1 |

| Маржа EBITDA, % | 32,2 | 32,7 | 25,6 | 19,2 | 24,4 | 30,6 |

| Чистая маржа, % | 27,0 | 29,3 | 23,9 | 16,4 | 20,1 | 22,3 |

Источник: данные компании, оценки ФГ «Финам»

* финансовый год с окончанием 31 марта

Оценка

Для определения справедливой стоимости акций Nintendo мы использовали сравнительный подход в сравнении с мультипликаторами аналогов и историческими мультипликаторами. Сравнение проводилось по мультипликаторам EV/S и EV/EBITDA на предыдущие 12 месяцев.

Такая оценка предполагает справедливую капитализацию компании 15,3 трлн иен, а целевую цену акций − 13 111 иен (+3% с текущих значений), что соответствует рейтингу «Держать».

Средняя целевая цена акций Nintendo по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, 14 500 иен (апсайд — 14% от текущего уровня), а рейтинг акций эквивалентен 4,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Nintendo аналитиками The Benchmark Company составляет 14 000 иен («Держать»), Nomura Securities — 17 500 иен («Покупать»), Marusan Securities — 16 200 иен («Покупать»), China Renaissance — 11 300 иен («Держать»).

| Компании-аналоги | EV/EBITDA NTM | EV/S NTM |

| Nintendo | 25,4 | 5,4 |

| Microsoft | 19,0 | 11,4 |

| Capcom | 22,9 | 10,1 |

| Konami Group | 16,6 | 5,6 |

| Koei Tecmo | 18,1 | 7,0 |

| Медиана по аналогам | 18,5 | 8,5 |

| Медиана по историческим значениям | 20,0 | 5,6 |

| EBITDA NTM | Выручка NTM | |

| Показатели Nintendo, млрд иен | 506,7 | 2 401,1 |

| Оценочная капитализация Nintendo по аналогам, млрд иен | 11 299,1 | 22 376,4 |

| Оценочная капитализация Nintendo по историческим значениям, млрд иен | 12 058,4 | 15 325,5 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, трлн иен | 15,3 |

| Целевая цена (JPY) | 13 111 |

| Потенциал роста | 3% |

| Количество акций в обращении, млрд | 1,2 |

| Неконтролирующая доля, млрд иен | 1,1 |

| Чистый долг (2Q25), млрд иен | -1 909,2 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

Акции вышли вниз из восходящего канала и приближаются к поддержке 12 500 иен. При пробитии этой поддержки вероятно снижение до 11 650 иен. Если и эта поддержка не устоит, то следующим сильным уровнем будет 9 000 иен.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.09.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.