Акции "МосБиржи" все еще интересны для инвестиций

Из-за падения процентных доходов и продолжающегося быстрого роста операционных расходов чистая прибыль Мосбиржи, вероятно, заметно снизится в этом году по сравнению с рекордным показателем 2024 года. Однако мы сохраняем умеренно позитивный долгосрочный взгляд на компанию, ожидая, что она выиграет от дальнейшего восстановления российской экономики и развития отечественного фондового рынка. Акции компании по-прежнему торгуются с заметным дисконтом по мультипликаторам к аналогам EM, предлагают неплохую дивдоходность, и мы считаем их интересными для среднесрочных инвестиций.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 237,0 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 22,6%. Наша оценка справедливой стоимости данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, с использованием 15%-го странового дисконта, а также на анализе собственных исторических мультипликаторов компании.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

| MOEX.MM | Покупать | ||||

| 12М целевая цена, руб. | 237,0 | ||||

| Текущая цена, руб. | 193,3 | ||||

| Потенциал роста | 22,6% | ||||

| ISIN | RU000A0JR4A1 | ||||

| Капитализация, млрд руб. | 439,9 | ||||

| Количество акций, млн | 2 276,4 | ||||

| Free float | 59% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 104,7 | 145,1 | 131,9 | ||

| Скорр. EBITDA | 80,9 | 104,3 | 83,5 | ||

| Скорр. чистая прибыль | 59,7 | 80,1 | 57,3 | ||

| DPS, руб. | 17,4 | 26,1 | 18,9 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 77,3% | 71,9% | 63,3% | ||

| Чистая маржа | 57,0% | 55,2% | 43,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/B | 1,58 | 1,43 | |||

| P/E | 6,07 | 7,57 | |||

| DY | 9,00% | 13,51% | |||

Мосбиржа в целом выигрывает от высоких рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Однако в последнее время ситуация существенно изменилась. Еще с конца прошлого года Мосбиржа фиксирует существенное снижение клиентских остатков, в результате чего ее чистый процентный доход в I квартале 2025 г. упал на 48,2% г/г, до 10,1 млрд руб., что было лишь частично компенсировано ростом комиссионных доходов на 27,2%, до 18,5 млрд руб. В сочетании с дальнейшим быстрым увеличением операционных расходов это привело к сокращению скорректированной чистой прибыли на 39,7%, до 11,7 млрд руб. В то же время мы считаем, что текущая структура выручки, в которой превалируют комиссионные доходы (с долей 65% в I квартале), является более устойчивой и сбалансированной.

Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы, минимум 50% от чистой прибыли по МСФО. Наблюдательный совет рекомендовал выплатить дивиденды за 2024 г. в размере 26,11 руб. на акцию. Всего на выплаты предполагается направить 59,4 млрд руб. (75% прошлогодней прибыли). Дивидендная доходность может составить довольно высокие 13,5%. Последний день покупки под выплаты — 9 июля.

Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Мосбиржи, хотя по итогам текущего года прибыль компании, скорее всего, окажется ощутимо ниже, чем в рекордном 2024 году. Предстоящее начало цикла снижения ключевой ставки в стране приведет к дополнительному давлению на чистый процентный доход компании, однако также будет способствовать улучшению ситуации на фондовом рынке, формированию тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Мосбиржи. А долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики и развитие отечественного фондового рынка, что будет способствовать дальнейшему повышению интереса населения к инвестициям, расширение списка доступных для торговли инструментов, в том числе за счет ESG- и ЦФА-продуктов, дальнейшее развитие портала «Финуслуги».

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать восстановление фондового рынка, с продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор, в частности, например, в случае неблагоприятного исхода переговоров по Украине.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец мая 2025 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 36,9 млн, увеличившись на 1,8 млн с начала года. В сумме ими открыто 68,8 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, в этом году составляет в среднем около 3,8 млн в месяц.

Капитализация Мосбиржи равна 439,9 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%). Доля акций, находящихся в свободном обращении (free float), составляет 59% и является одной из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т.п. При этом компания планирует расширять спектр услуг маркетплейса за счет прочих кредитных, страховых и инвестиционных продуктов.

Перспективы и риски

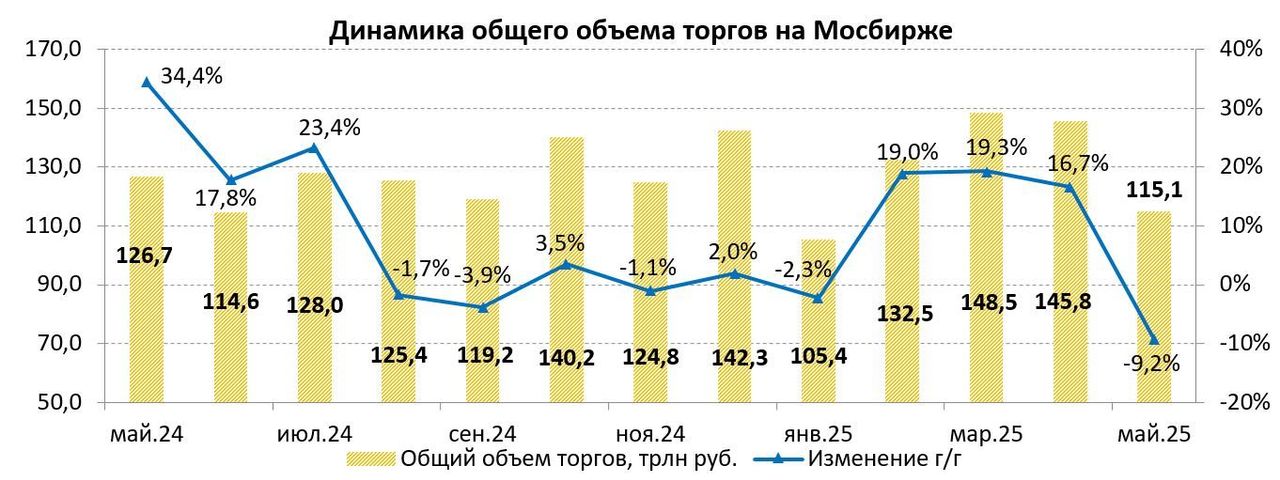

- Благодаря увеличению числа и активности розничных инвесторов, росту количества финансовых инструментов и расширению времени торгов Мосбиржа в этом году демонстрирует в целом весьма неплохие операционные показатели. Так, в январе — мае общий объем торгов на площадках компании вырос на 8,7% г/г, до 647,3 трлн руб. Правда, в мае наблюдалось заметное снижение в годовом и помесячном выражении из-за значительного числа выходных дней и осторожного подхода инвесторов к торговле на фоне повышенной геополитической неопределенности.

- Мосбиржа в целом выигрывает от высоких рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Во многом благодаря этому компания продемонстрировала рекордные финпоказатели в 2024 году. Однако в последнее время ситуация существенно изменилась. Еще с конца прошлого года Мосбиржа фиксирует значительное снижение клиентских остатков, которые в последние месяцы, по словам менеджмента, стабилизировались на уровне 50% от среднего значения за 2024 год. По-видимому, это связано с ростом финансовой грамотности розничных инвесторов, все большее число которых сами размещают неиспользуемые в торговле денежные средства, в частности, в инструментах денежного рынка. Как результат, чистый процентный доход Мосбиржи резко снизился в I квартале 2025 г., что было лишь частично компенсировано заметным повышением комиссионных доходов. И в сочетании с продолжающимся довольно быстрым ростом операционных расходов это привело к существенному сокращению показателей прибыли. В то же время мы считаем, что текущая структура выручки, в которой превалируют комиссионные доходы (с долей 65% в I квартале), является более устойчивой и сбалансированной.

- Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний Группы. Минимальный уровень — 50% от чистой прибыли по МСФО. Ранее наблюдательный совет рекомендовал выплатить дивиденды за 2024 год в размере 26,11 руб. на акцию. Всего на выплаты предполагается направить 59,4 млрд руб., или 75% прошлогодней прибыли. Дивидендная доходность может составить довольно высокие 13,5%. Последний день покупки под выплаты — 9 июля.

- Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Мосбиржи. Предстоящее начало снижения ключевой ставки в стране окажет дополнительное давление на чистый процентный доход компании, однако также можно будет ожидать улучшения ситуации на фондовом рынке, формирования тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Мосбиржи, хотя прибыль компании по итогам текущего года, скорее всего, окажется ощутимо ниже, чем в рекордном 2024 году. Позитивным фактором для Мосбиржи могло бы стать урегулирование конфликта на Украине с последующим снятием или существенным ослаблением западных санкций против финансового сектора страны, что, в частности, позволило бы компании возобновить торги долларом и иностранными финансовыми инструментами. Однако мы пока не закладываем такой сценарий в наши прогнозы.

- Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики и развитие отечественного фондового рынка, который по соотношению капитализации к ВВП все еще существенно отстает от рынков ведущих развитых и развивающихся стран. Отметим, что еще в прошлом году президент РФ Владимир Путин поставил амбициозную цель поднять данный показатель до 66% ВВП к 2030 году (с текущих менее 30% ВВП), в связи с чем следует ожидать новых правительственных мер, направленных на повышение интереса частных инвесторов к фондовому рынку и стимулирование компаний, в том числе с госучастием, к выходу на биржу. И Мосбиржа, будучи ведущей торговой площадкой страны, должна стать основным бенефициаром этих инициатив. Со своей стороны Мосбиржа продолжит инвестировать в финансовую инфраструктуру с целью повышения ее устойчивости и удобства для клиентов, будет далее расширять список торговых инструментов, в том числе за счет ESG- и ЦФА-продуктов, развивать портал «Финуслуги».

- Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор, в частности, например, в случае неблагоприятного исхода переговоров по Украине.

Финансовые результаты

Выручка компании в I квартале 2025 г. уменьшилась на 16% г/г, до 28,6 млрд руб., причем драйвером, как отмечалось выше, стало падение чистого процентного дохода на 48,2%, до 10,1 млрд руб., из-за снижения клиентских остатков. При этом комиссионные доходы выросли на 27,2%, до 18,5 млрд руб., в том числе на рынке акций — на 84%, до 3,7 млрд руб. на фоне 86,2%-го подъема объемов торгов. Операционные расходы между тем подскочили на 31,6%, до 12,9 млрд руб., что в основном объясняется ростом маркетинговых расходов и расходов на персонал. Как результат, скорректированный показатель EBITDA упал на 31,5%, до 17,5 млрд руб., при рентабельности по EBITDA на уровне 61%, а скорректированная чистая прибыль − на 39,7%, до 11,7 млрд руб. Компания между тем отметила продолжающийся рост популярности платформы «Финуслуги», доходы которой выросли на 69,5% г/г, превысив отметку в один миллиард и составив 1,3 млрд руб.

Мосбиржа: основные финпоказатели за 2024 год и 1К 2025 (млн руб.)

| 1К 2025 | 1К 2024 | Изменение | 2024 | 2023 | Изменение | |

| Операционная выручка, в т. ч. | 28 589 | 34 015 | -16,0% | 145 093 | 104 661 | 38,6% |

| комиссионные доходы | 18 482 | 14 534 | 27,2% | 62 983 | 52 242 | 20,6% |

| процентные и прочие финансовые доходы (net) | 10 063 | 19 412 | -48,2% | 81 918 | 52 206 | 56,9% |

| Операционные расходы | 12 868 | 9 777 | 31,6% | 46 251 | 28 663 | 61,4% |

| Скорр. EBITDA | 17 451 | 25 485 | -31,5% | 104 314 | 80 863 | 29,0% |

| Скорр. чистая прибыль | 11 659 | 19 340 | -39,7% | 80 137 | 59 675 | 34,3% |

| Рентабельность по EBITDA | 61,0% | 74,9% | -13,9 п. п. | 71,9% | 77,3% | -5,4 п. п. |

| Рентабельность по чистой прибыли | 40,8% | 56,9% | -16,1 п. п. | 55,2% | 57,0% | -1,8 п. п. |

Источник: данные компании

Объем капитальных затрат составил 1,43 млрд руб., средства в основном были направлены на разработку и приобретение ПО, а также на покупку оборудования. Размер собственного капитала Мосбиржи в конце I квартала равнялся 278,2 млрд руб. (рост на 6,4% с начала года), при этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи подтвердило прогноз по росту операционных расходов по итогам всего 2025 года на 20–30%, а также прогноз по годовым капзатратам в диапазоне 14–16 млрд руб.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | |

| Выручка | 48 591 | 54 869 | 83 495 | 104 661 | 145 093 | 131 917 |

| Скорр. EBITDA | 35 190 | 38 044 | 64 013 | 80 863 | 104 314 | 83 505 |

| Скорр. чистая прибыль | 25 171 | 27 596 | 47 764 | 59 675 | 80 137 | 57 338 |

| Маржа EBITDA | 72,4% | 69,3% | 76,7% | 77,3% | 71,9% | 63,3% |

| Чистая маржа | 51,8% | 50,3% | 57,2% | 57,0% | 55,2% | 43,5% |

| Дивиденд на акцию, руб. | 9,45 | 0,00 | 4,84 | 17,35 | 26,11 | 18,89 |

| Капвложения | 3 419 | 4 147 | 3 612 | 4 134 | 12 500 | 15 000 |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка получается как среднее арифметическое двух оценок, сформированных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке по аналогам дисконт в размере 15%.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ | P/B | P/E LTM | P/E NTM | DY NTM |

| Мосбиржа | 6 929 | 1,58 | 6,07 | 7,57 | 13,51% |

| Аналоги | |||||

| B3 SA Brasil Bolsa Balcao | 13 431 | 2,27 | 13,93 | 12,46 | 2,18% |

| Singapore Exchange | 11 604 | 7,35 | 22,99 | 23,54 | 2,58% |

| Dubai Financial Market | 3 485 | 1,98 | 30,89 | 33,51 | 2,00% |

| Boursa Kuwait Securities Company | 2 036 | 10,64 | 15,31 | 12,88 | 2,64% |

| Tel Aviv Stock Exchange | 1 488 | 11,08 | 50,90 | 45,57 | 0,97% |

| Bursa Malaysia | 1 447 | 8,38 | 20,21 | 20,54 | 4,75% |

| Bolsa Mexicana de Valores | 1 217 | 2,32 | 13,86 | 12,28 | 4,85% |

| JSE | 637 | 2,22 | 12,60 | 10,51 | 6,29% |

| Gielda Papierow Wartosciowych w Warszawie | 581 | 1,96 | 13,69 | 12,18 | 6,05% |

| Медиана по аналогам | 1 488 | 2,32 | 15,31 | 12,88 | 2,64% |

| Показатели для оценки | Балансовая стоимость капитала | Прибыль NTM | |||

| Мосбиржа, млн руб. | 278 242 | 58 148 | |||

| Целевая капитализация, млн руб. | 644 466 | 748 817 | |||

| Средняя оценка, млн руб. | 696 646 | ||||

| Дисконт | 15% | ||||

| Оценка по аналогам с учетом дисконта, млн руб. | 592 145 |

Источник: Reuters, расчеты ФГ «Финам»

Оценка по аналогам с учетом странового дисконта составила 592,1 млрд руб., по историческому мультипликатору P/B (1,75х, медиана за 3 года) — 486,9 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи составила 539,5 млрд руб., или 237 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 22,6%, рейтинг — «Покупать».

Техническая картина

С точки зрения технического анализа на дневном графике акции Мосбиржи превысили уровень 190 руб. и движутся вблизи верхней границы среднесрочного нисходящего клина. Вероятно, стоит дождаться выхода из данной фигуры наверх, после чего станет целесообразным открытие длинных позиций в расчете на продолжение роста с первой целью на отметке 210 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.06.2025.