Акции Microsoft не интересны из-за больших капзатрат

Microsoft выпустила отчет за 4Q и весь 2025 финансовый год, в котором существенно превзошла наши ожидания по всем основным финансовым показателям. В 4Q рост ключевой платформы Azure ускорился до 39%, и общая выручка увеличилась самыми быстрыми темпами за последние три года. Однако мы отмечаем, что Microsoft повысила и целевой уровень капитальных затрат из-за необходимости масштабных инвестиций в ИИ-инфраструктуру. В связи с этим мы считаем, что текущий уровень котировок в полной мере отражает фундаментальную стоимость компании.

Мы подтверждаем рейтинг «Держать» для акций Microsoft и повышаем целевую цену с $445,85 до $501,44 на следующие 12 мес. Потенциал снижения с текущего уровня равен 1,5%.

При оценке стоимости акций Microsoft мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов в США, а также на исторические значения этих мультипликаторов за последние 2 года.

| MSFT | Держать | ||||

| Целевая цена 12М, $ | 501,44 | ||||

| Текущая цена, $ | 506 | ||||

| Потенциал снижения | 1,5% | ||||

| ISIN | US5949181045 | ||||

| Капитализация, млрд $ | 3 783,8 | ||||

| EV, млрд $ | 3 778,5 | ||||

| Количество акций, млрд | 7,4 | ||||

| Free float | 99% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Выручка | 281,7 | 322,9 | 369,6 | ||

| EBITDA | 162,7 | 193,2 | 224,4 | ||

| Чистая прибыль | 101,8 | 116,1 | 135,7 | ||

| Развод. EPS, $ | 13,64 | 15,56 | 18,20 | ||

| Показатели рентабельности | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Маржа EBITDA | 57,7% | 59,8% | 60,7% | ||

| Чистая маржа | 36,1% | 35,9% | 36,7% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 23,2 | 19,6 | |||

| P/E | 37,2 | 32,6 | |||

| * Финансовый год с окончанием 30 июня. | |||||

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере ПО для бизнеса и частных лиц, провайдер облачной платформы Microsoft Cloud.

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к сложной ситуации в глобальной экономике. По прогнозам Statista, ежегодные затраты конечных пользователей на публичное облако к 2030 году могут достигнуть $2,2 трлн (GAGR 2024–2030 18%). В 2025 году они смогут приблизиться к $1 трлн.

В 4Q 2025 фингода выручка Microsoft Cloud достигла рекордных $46,7 млрд, увеличившись на 27% г/г. При этом мы наблюдаем ускорение роста, так как еще в 1Q 2025 фингода темпы подъема равнялись 22% г/г (до $37,8 млрд). На облачные доходы сейчас приходится 61% совокупной выручки компании, что также является рекордом.

Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт (Microsoft является главным партнером OpenAI) и постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и пр. Сейчас ИИ интегрирован почти во все office-программы на Windows 11.

Особое внимание инвесторов привлекает масштабная инвестиционная программа Microsoft, связанная прежде всего с развитием инфраструктуры для ИИ. Финансовый директор компании Эми Худ отметила, что капитальные затраты превысят $30 млрд в 1Q 2026 фингода и, по нашим оценкам, могут составить более $95 млрд за весь 2026 финансовый год, что на 43% больше, чем в 2025 фингоду.

Microsoft завершила очередной финансовый квартал лучше ожиданий рынка: компания отчиталась о выручке в размере $76,4 млрд (ожидалось $73,8 млрд), что на 18% выше, чем год назад, и это самый быстрый темп роста за три года. А скорректированная прибыль на акцию составила $3,65 против ожиданий $3,37. Чистая прибыль достигла $27,2 млрд, увеличившись с $22,0 млрд годом ранее.

Основные риски для Microsoft сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке, ужесточением регулирования в сфере ИИ.

Описание эмитента

Microsoft Corporation — американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Основана в 1976 году Биллом Гейтсом и его соратниками, торгуется на бирже с 1986 года.

Microsoft оперирует в трех основных сегментах: Intelligent Cloud (программные продукты, платформы, устройства, услуги и бизнес-решения в сфере облачного хранения данных), Productivity & Business Processes (разработка операционных систем, серверных приложений и различных бизнес-приложений) и Personal Computing (производство ПК, планшетов, игровых консолей, умных устройств и сопутствующих аксессуаров, игровое направление).

Ключевым направлением инвестиций для Microsoft являются технологии ИИ. Можно сказать, что искусственный интеллект (ИИ) — отправная точка для разработки новых приложений и программных продуктов. Начало 2023 года ознаменовалось волной массового интереса к ИИ. Поводом послужила новость, что Microsoft инвестировала $10 млрд в компанию OpenAI, разработчика диалогового чат-бота ChatGPT. Microsoft все прочнее закрепляет за собой лидерство по части развития технологий ИИ. По оценкам, Microsoft вкладывает в ИИ около 30% от общего объема инвестиций в R&D, что в 2 раза больше, чем у Alphabet и Amazon.

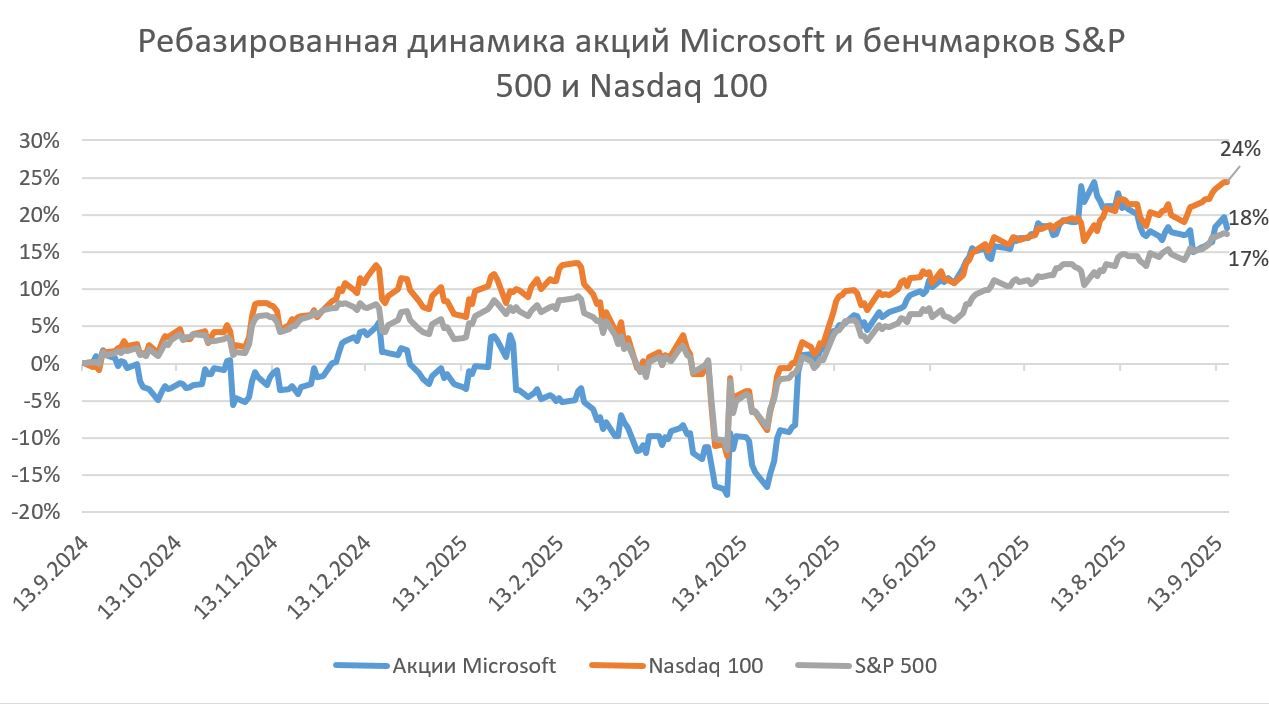

Акции Microsoft плотно коррелируют с основными фондовыми индексами США из-за высокой доли в них. За последние 12 месяцев акции выросли на 18%, что сопоставимо с S&P 500 (+17%), тогда как Nasdaq 100 оторвался от них из-за того, что в него входят ИТ-компании, обгоняющие индексы (+24% за 12 месяцев).

Перспективы и риски

Основным драйвером роста выручки Microsoft остается облачный сегмент. Отрасль облачных вычислений пока устойчива к сложной ситуации в глобальной экономике. По прогнозам Statista, ежегодные затраты конечных пользователей на публичное облако к 2030 году могут достигнуть $2,2 трлн (GAGR 2024–2030 18%). В 2025 году они смогут приблизиться к $1 трлн. Таким образом, Microsoft может быть уверена, что ее облачные сервисы ждет хороший спрос.

В 4Q 2025 фингода выручка Microsoft Cloud достигла рекордных $46,7 млрд, увеличившись на 27% г/г. При этом мы наблюдаем ускорение роста, так как еще в 1Q 2025 фингода темпы подъема равнялись 22% г/г (до $37,8 млрд). На облачные доходы сейчас приходится 61% совокупной выручки компании, что также является рекордом. В 4Q 2025 фингода выручка ключевого продукта — платформы Microsoft Azure — увеличилась на 39% г/г, тогда как последние три года темпы роста не превышали 35% г/г. Microsoft впервые раскрыла и годовую выручку облачной платформы, которая составила $75 млрд (26% от общей выручки компании).

Лидерство в сфере ИИ открывает перед Microsoft огромные возможности. По оценкам Statista, глобальный рынок ИИ вырастет с $186 млрд в 2024 году до $1 трлн к 2031 году, при CAGR 28%.

Внедрение ИИ во все продукты и сервисы — одна из долгосрочных стратегических целей Microsoft. ChatGPT от OpenAI существует как самостоятельный продукт (Microsoft является главным партнером OpenAI), а также постепенно внедряется в другие — Microsoft 365 Copilot, Business Chat, Dynamics 365 Copilot, GitHub Copilot, Viva Sales, Microsoft Azure и пр. Сейчас ИИ интегрирован почти во все office-программы на Windows 11. Microsoft запустила платную рекламу в чат-боте Bing AI и выпустила технологию, которая помогает крупным компаниям запускать собственных чат-ботов с использованием OpenAI ChatGPT. Данные функции позволяют Bing расти быстрее рынка.

ChatGPT и Microsoft Copilot совокупно занимают почти 75% мирового рынка генеративных ИИ-чат-ботов по количеству пользователей:

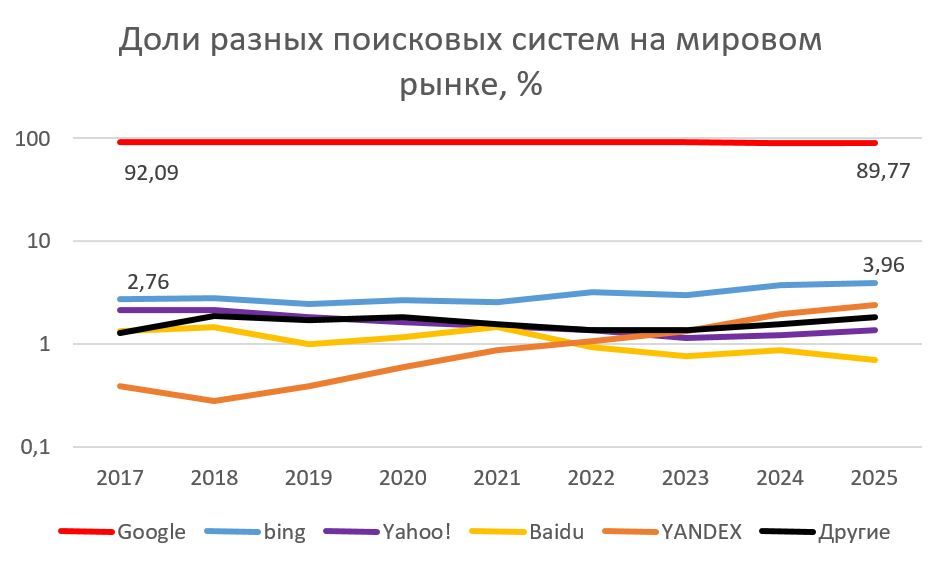

Поисковик Bing покоряет новые горизонты. Компания уже запустила новую версию поисковика, в том числе приложение Bing Copilot для iPhone и Android, на базе новой большой языковой модели Prometheus, которая мощнее ChatGPT. Bing встроен в новые версии браузера Edge. В Edge также появился ИИ-инструмент для создания изображений по текстовому описанию — Bing Image Creator представляет собой модифицированную версию нейросети DALL-E 2. Благодаря добавлению ИИ-функционала в поисковую систему Bing число ее ежедневно активных пользователей достигло 100 млн. Доля Bing на мировом поисковом рынке постепенно растет. Самая большая доля поисковика Bing в США, и это рекордные 8,5% по состоянию на сентябрь 2025 года, тогда как в сентябре 2024 года она равнялась 7,0%.

Особое внимание инвесторов привлекает масштабная инвестиционная программа Microsoft, связанная прежде всего с развитием инфраструктуры для ИИ. Финансовый директор компании Эми Худ отметила, что капитальные затраты превысят $30 млрд в 1Q 2026 фингода и, по нашим оценкам, могут составить более $95 млрд за весь 2026 финансовый год, что на 43% больше, чем в 2025 фингоду.

Возврат капитала

Недавно Microsoft повысила квартальный дивиденд на 10%, до 91 центов на акцию. Итого годовой дивиденд составляет $3,64. Дивидендная доходность равна 0,7% NTM.

В сентябре 2024 года компания впервые с 2021 года объявила о новой программе обратного выкупа акций с лимитом $60 млрд. Программа не имеет срока действия и может быть отменена в любой момент. Однако практика показывает, что Microsoft всегда доводит программы выкупа до их лимита. За год было выкуплено акций на $18,4 млрд, оставшаяся сумма равна $41,6 млрд, или 1% от текущей капитализации.

Финансовые показатели и прогнозы

Microsoft завершила очередной финансовый квартал лучше ожиданий рынка: компания отчиталась о выручке в размере $76,4 млрд (ожидалось $73,8 млрд), что на 18% выше, чем год назад, и это самые быстрые темпы роста за три года. А скорректированная прибыль на акцию составила $3,65 против ожиданий $3,37. Чистая прибыль достигла $27,2 млрд, увеличившись с $22,0 млрд годом ранее.

Подразделение Intelligent Cloud, включающее Azure, показало выручку $29,88 млрд (+26% г/г). В сегменте Productivity and Business Processes, включающем ПО Office и LinkedIn, выручка достигла $33,11 млрд, что также превысило ожидания аналитиков.

Активное внедрение Microsoft 365 Copilot и интеграция ИИ в продукты Microsoft позволили повысить выручку на одного пользователя коммерческих облачных сервисов. Продукты семейства Copilot, включая коммерческие и потребительские версии, сейчас имеют 100 млн ежемесячных активных пользователей.

Сегмент More Personal Computing (Windows, поиск, устройства и видеоигры) показал рост выручки на 9%, до $13,45 млрд. Продажи устройств и лицензий Windows производителям увеличились на 3%, а общие глобальные поставки ПК, по оценке Gartner, выросли на 4,4% за квартал.

| Финансовые показатели, млрд $ | 4Q 2025* | 4Q 2024* | Изм., г/г | 2025* | 2024* | Изм., г/г |

| Выручка, в том числе: | 76,4 | 64,7 | 18% | 281,7 | 245,1 | 15% |

| Productivity & Business Processes | 33,1 | 20,3 | 63% | 120,8 | 77,7 | 55% |

| Intelligent Cloud | 29,9 | 28,5 | 5% | 106,3 | 105,4 | 1% |

| Personal Computing | 13,5 | 15,9 | -15% | 54,6 | 62,0 | -12% |

| Валовая прибыль | 52,4 | 45,0 | 16% | 193,9 | 171,0 | 13% |

| Операционная прибыль | 34,3 | 27,9 | 23% | 128,5 | 109,4 | 17% |

| Скорр. чистая прибыль | 27,2 | 22,0 | 24% | 101,8 | 88,1 | 16% |

| Скорр. чистая прибыль на акцию | 3,65 | 2,95 | 24% | 13,64 | 11,80 | 16% |

| OCF | 42,6 | 37,2 | 15% | 136,2 | 118,5 | 15% |

| FCF | 25,6 | 23,3 | 10% | 71,6 | 74,1 | -3% |

* Финансовый год с окончанием 30 июня.

Источник: данные компании

Несмотря на ожидаемый рост основных показателей, свободный денежный поток Microsoft по итогам 2026 фингода может остаться на таком же уровне, что и два года назад, при условии что компания в очередной раз не повысит прогноз по капитальным затратам.

| Финансовые показатели, млрд $ | 2023* | 2024* | 2025* | 2026Е* | 2027Е* | 2028Е* |

| Выручка | 211,9 | 245,1 | 281,7 | 322,9 | 369,6 | 425,7 |

| Валовая прибыль | 146,2 | 171,0 | 193,9 | 218,3 | 248,8 | 284,1 |

| EBITDA | 102,4 | 131,7 | 162,7 | 193,2 | 224,4 | 260,5 |

| Операционная прибыль | 89,7 | 109,4 | 128,5 | 147,7 | 170,0 | 195,3 |

| Чистая прибыль | 73,3 | 88,1 | 101,8 | 116,1 | 135,7 | 160,0 |

| Развод. EPS, $ | 9,81 | 11,80 | 13,64 | 15,56 | 18,20 | 21,68 |

| Денежные средства и эквиваленты | 34,7 | 18,3 | 30,2 | 95,9 | 174,0 | 270,0 |

| Валюта баланса | 412,0 | 512,2 | 619,0 | 719,1 | 844,1 | 960,5 |

| Чистый долг | 412,0 | 512,2 | 619,0 | 719,1 | 844,1 | 960,5 |

| Операционный денежный поток | 87,6 | 118,5 | 136,2 | 160,8 | 183,7 | 197,8 |

| Капитальные затраты | 28,1 | 44,5 | 64,6 | 92,7 | 92,4 | 89,5 |

| Свободный денежный поток | 59,5 | 74,1 | 71,6 | 75,7 | 95,4 | 133,6 |

| Маржа EBITDA, % | 48,3% | 53,7% | 57,7% | 59,8% | 60,7% | 61,2% |

| Чистая маржа, % | 34,6% | 36,0% | 36,1% | 35,9% | 36,7% | 37,6% |

* Финансовый год с окончанием 30 июня.

Источник: данные компании, Reuters

Оценка

Для прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов в США и историческим значениям.

Оценка по прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM относительно аналогов предполагает целевую капитализацию $3,4 трлн, а по историческим мультипликаторам — $4,1 трлн. В среднем мы оцениваем справедливую стоимость акций на следующие 12 мес. в $501,44. Потенциал снижения к текущей цене — 1,5%. Исходя из этого, мы оставляем акциям Microsoft рейтинг «Держать».

Средняя целевая цена акций Microsoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $625 (апсайд — 22,8% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 – Hold, а 1 — Strong Sell).

Оценка целевой цены акций Microsoft аналитиками ARC Independent Research составляет $573 («Держать»), Cantor Fitzgerald — $639 («Покупать»), China Renaissance — $607 («Покупать»), Guosen Securities — $555 («Держать»), Evercore ISI — $625 («Покупать»), CMB International Global Markets Limited — $601,5 («Покупать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM |

| Microsoft | 32,6 | 19,6 |

| Adobe | 15,3 | 12,0 |

| Alphabet | 23,9 | 15,0 |

| Amazon.com | 31,4 | 13,0 |

| Oracle Corp | 42,5 | 24,1 |

| Salesforce | 19,4 | 12,2 |

| Fortinet | 29,7 | 22,2 |

| Intuit | 27,3 | 19,9 |

| Synopsys | 30,2 | 23,1 |

| Workday | 22,6 | 15,5 |

| Autodesk | 29,4 | 22,6 |

| Медиана по аналогам | 28,3 | 17,7 |

| Медиана по историческим значениям за 2 года | 31,0 | 23,8 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Microsoft, млрд $ | 116,1 | 193,2 |

| Целевая капитализация по аналогам, млрд $ | 3 291 | 3 423 |

| Целевая капитализация по историческим значениям, млрд $ | 3 597 | 4 598 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ | 3 356,8 |

| Целевая цена | $451,69 |

| Целевая капитализация по историческим значениям, млрд $ | 4 097,8 |

| Целевая цена | $551,29 |

| Итоговая целевая цена | $501,44 |

| Потенциал снижения | 1,5% |

| Количество акций в обращении, млн | 7 433,2 |

| Чистый долг (4Q 2025*), млрд $ | -5,2 |

* Финансовый год с окончанием 30 июня.

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

Акции Microsoft пробили локальный восходящий тренд и сейчас находятся в небольшом коррекционном движении. По линейке Фибоначчи сохраняется потенциал снижения до уровня 0,618 ($ 424). Также остается незакрытым гэп $400-425. Ближайшим уровнем поддержки будет предыдущий локальный максимум− $442.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.09.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.