Акции Freeport-McMoRan имеют перспективы для роста

Freeport-McMoRan остается ведущим поставщиком меди на американский и мировой рынок. Компания успешно преодолевает неблагоприятные обстоятельства, связанные с пожаром на своем новом медеплавильном заводе в Индонезии. На период восстановления завода и вывода на проектную мощность к 4К 2025 компании удалось получить временную лицензию на вывоз концентрата, что позволит ей по итогам года выйти на плановые показатели после спада продаж в 1К 2025. По нашей оценке, это обеспечивает привлекательный потенциал для роста акций FCX.

Наша целевая цена по акциям Freeport-McMoRan на горизонте 12 месяцев определена на уровне $46,0. Это на 19,5% выше текущей цены, что соответствует рейтингу «Покупать».

Freeport-McMoRan (FCX) — один из крупнейших мировых производителей меди, занимающий третье место по объемам добычи. Кроме меди, компания добывает золото и молибден.

| FCX | Покупать | ||

| 12М целевая цена | $46,0 | ||

| Текущая цена | $38,5 | ||

| Потенциал роста | 19,5% | ||

| ISIN | US35671D8570 | ||

| Капитализация, млн $ | 55 565 | ||

| EV, млн $ | 72 110 | ||

| Количество акций, млн | 1 444 | ||

| Free float | 99,4% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2024 | 2025E | 2026E |

| Выручка | 25,5 | 26,5 | 28,9 |

| EBITDA | 9,8 | 11,2 | 12,9 |

| Чистая прибыль | 2,1 | 2,4 | 3,0 |

| Дивиденды, $/акц. | 0,60 | 0,60 | 0,65 |

| Показатели рентабельности, % | |||

| Показатель | 2024 | 2025E | 2026E |

| Маржа EBITDA | 38,4% | 42,5% | 44,5% |

| Чистая маржа | 8,4% | 9,2% | 10,3% |

| ROE | 12,2% | 10,9% | 12,0% |

| Мультипликаторы | |||

| Показатель | LTM | 2025E | |

| EV/EBITDA | 7,4 | 6,4 | |

| P/E | 25,9 | 22,8 | |

| DY | 1,6% | 1,6% | |

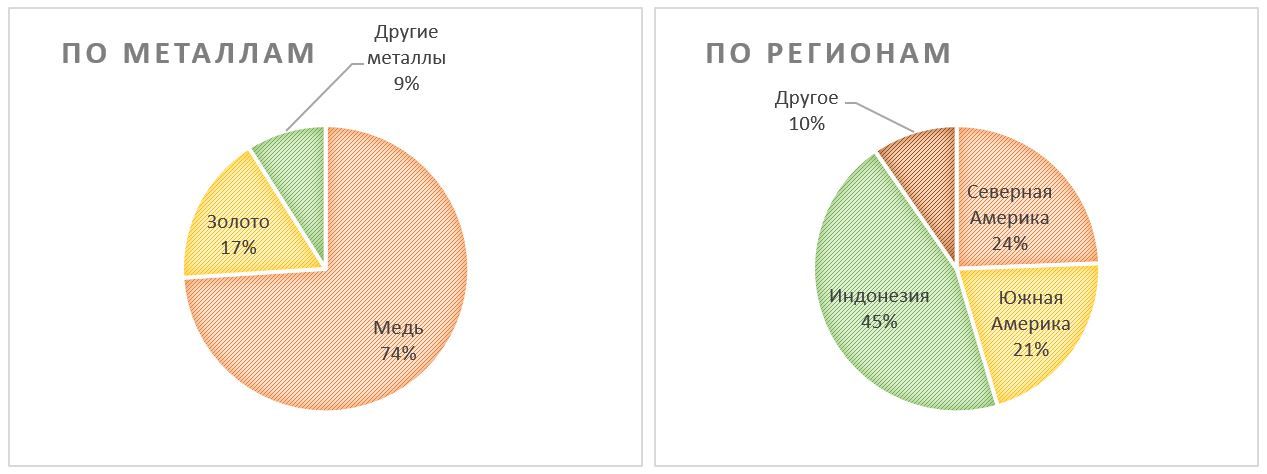

Freeport-McMoRan имеет портфель качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой.

Окончание строительства в 2024 г. большого медеплавильного завода в Индонезии должно было помочь компании обойти ограничения властей на экспорт руды и концентрата. Однако пожар во время пусконаладочных работ отложил на год выход завода на проектную мощность, что негативно отразилось на операционных и финансовых результатах FCX в 1К 2025.

Freeport-McMoRan сохранила стабильность результатов в 2024 г., но в 1К 2025 показала падение продаж. Реализация меди упала г/г на 21,3%, золота — на 77,5%. Квартальная выручка сократилась г/г на 9,4%, скорректированная EBITDA снизилась на 24,4%. Чистая прибыль акционеров упала на 25,0% и составила $0,24 на акцию.

Freeport Indonesia сумела получить временную лицензию на 6 месяцев на экспорт 1,27 млн т концентрата, что должно позитивно отразиться на будущих результатах. FCX ожидает, что в 2К 2025 продажи меди составят 1 млрд фунтов, а золота — около 500 тыс. унций. Также компания подтвердила прогноз на весь 2025 г. на уровне около 4 млрд фунтов, золота — 1,6 млн унций.

Freeport-McMoRan возвращает акционерам в виде дивидендов и buyback не менее 50% свободного денежного потока, при условии что величина чистого долга опускается ниже $4 млрд. С 2022 г. компания реализует программу buyback на $5 млрд, из которых сейчас остаются доступными для выкупа акций около $3 млрд.

Freeport-McMoRan ежеквартально платит дивиденды в размере $0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют $0,6 на акцию в год. Дивидендная доходность NTM 1,6%.

Оценка акций по форвардным мультипликаторам EV/EBITDA и P/E на 2025 и 2026 гг. относительно аналогов предполагает апсайд на 19,5%.

Основные риски для Freeport-McMoRan — динамика цен на металлы, а также политика Индонезии по ограничению вывоза непереработанного сырья и депонированию экспортной выручки.

Описание эмитента

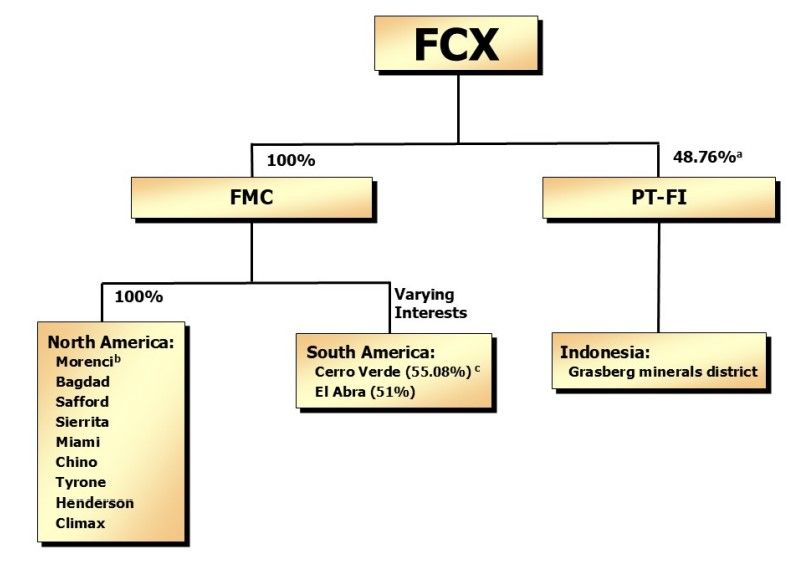

Freeport-McMoRan, Inc. (FCX) — ведущая международная горнодобывающая компания со штаб-квартирой в Фениксе, штат Аризона.

Портфель активов компании включает район полезных ископаемых Грасберг в Индонезии, месторождения меди и золота и горнодобывающие предприятия в Северной и Южной Америке, в том числе крупномасштабный район минералов Моренси в США и предприятие «Серро-Верде» в Перу.

По состоянию на конец 2024 г. в штате компании было около 28,5 тыс. сотрудников, в том числе 13,9 тыс. в Северной Америке, 6,9 тыс. в Южной Америке, 6,6 тыс. в Индонезии и 1,1 тыс. в Европе и др.

Freeport-McMoRan — один из крупнейших мировых производителей меди, третье место по объемам добычи, с долей рынка около 6%. Продажа меди приносит FCX около 74% выручки.

Разбивка выручки от продаж по бизнес-сегментам (2024 г.)

Золото и серебро получают попутно и продают в основном как компонент медного концентрата. Кроме того, Freeport-McMoRan — крупнейший в мире производитель молибдена и химикатов на его основе.

Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером FCX. Free float составляет 99,4%.

Стратегия развития

Продукция FCX — медь, золото, молибден и другие сопутствующие металлы в товарных формах и концентрате. В 2024 г. 45% добытой компанией меди было продано в концентрате, 34% в виде катода и 21% в виде катанки.

Золото, получаемое попутно, как правило, продается в составе медного концентрата или в виде шламов, являющихся продуктом процесса плавки и рафинирования. В то же время совместное предприятие компании продолжает наращивать производство на недавно введенном в эксплуатацию в Индонезии рафинировочном заводе. В феврале 2025 г. начались продажи произведенных там золотых слитков.

FCX структурировала деятельность, выделив 5 подразделений: медные рудники Северной Америки, горнодобывающие предприятия Южной Америки, горнодобывающие предприятия Индонезии, молибденовые рудники и перерабатывающие предприятия (выплавка и рафинирование).

Северная Америка. В Северной Америке FCX управляет 7 открытыми медными рудниками, в том числе 5 в Аризоне и 4 в Нью-Мексико, а также 2 молибденовыми рудниками в Колорадо. На ряде медных рудников попутно извлекается и производится молибденовый концентрат, золото и серебро. Кроме того, FCX имеет в Северной Америке значительные неразработанные запасы и ресурсы, портфель потенциальных долгосрочных проектов развития.

Южная Америка. Деятельность FCX в Южной Америке включает открытую добычу, концентрацию сульфидной руды, извлечение меди. FCX управляет 2 медными рудниками в Южной Америке — Серро-Верде в Перу и Эль-Абра в Чили. Продукция этих рудников реализуется в виде концентрата или катода по долгосрочным контрактам. Часть медного концентрата перерабатывается на принадлежащем FCX предприятии Atlantic Copper в Испании. Помимо меди, рудник Серро-Верде производит концентрат молибдена и серебро.

Индонезия. Через дочернюю компанию PT-FI FCX разрабатывает одно из крупнейших в мире месторождений меди и золота в районе полезных ископаемых — Грасберг в Папуа, Индонезия. Это первый и главный актив компании.

FCX владеет 48,76% акций PT-FI и управляет ее добычей, в которой имеет долю более 70%. Результаты PT-FI консолидированы в финансовой отчетности FCX. Остальные 51,24% акций совместно принадлежат PT Indonesia Asahan Aluminium (Persero), PT Inalum, индонезийскому государственному предприятию, и PT Indonesia Papua Metal.

Молибденовые шахты. В собственности компании 2 молибденовых рудника в Колорадо: подземный рудник Хендерсон и открытый рудник Клаймакс, где производится химический молибденовый концентрат высокой чистоты, который обычно перерабатывается в химические продукты из молибдена с добавленной стоимостью. FCX — крупнейший в мире производитель молибдена и химикатов на основе молибдена.

| Географическая структура активов FCX (2024 г.) | |||

| Запасы | |||

| Регион | Медь | Золото | Молибден |

| Северная Америка | 43% | 3% | 79% |

| Южная Америка | 29% | 0 | 21% |

| Индонезия | 28% | 97% | 0 |

| Всего | 100% | 100% | 100% |

| Добыча | |||

| Регион | Медь | Золото | Молибден |

| Северная Америка | 29% | 1% | 75% |

| Южная Америка | 28% | 0 | 25% |

| Индонезия | 43% | 99% | 0 |

| Всего | 100% | 100% | 100% |

Выплавка и рафинирование. Freeport-McMoRan полностью владеет и управляет плавильным заводом в Аризоне (Майами) и перерабатывающим заводом в Техасе (Эль-Пасо). Кроме того, компании принадлежит медеплавильный и аффинажный завод Atlantic Copper, расположенный на земельных участках, выданных властями порта Уэльва (Испания), срок действия которых истекает в 2039 г.

Индонезия ограничивает экспорт руды и концентрата, обязывая запускать перерабатывающие мощности. Правительство Индонезии предоставило PT-FI специальную лицензию на добычу полезных ископаемых на период до 2041 г., при этом лицензия имеет нагрузку в виде обязательства FCX построить в стране плавильный завод.

В 2024 г. FCX завершила строительство нового плавильного завода в Индонезии с годовой мощностью по переработке 1,7 млн т медного концентрата в год в 480 тыс. т меди, что эквивалентно 3% от мировых поставок.

Однако в октябре 2024 г. во время пусконаладочных работ на заводе произошел пожар, который потребовал временной приостановки плавильных операций для завершения ремонта. Завершить ремонт планируется к середине текущего года, а на конец 2025 г. намечен выход завода на проектную мощность.

Между тем лицензия на экспорт медного концентрата из Индонезии действовала только до конца 2024 г., что обусловило снижение объемов продаж меди и золота в 1К 2025. 17 марта 2025 г. в связи с данным форс-мажором PT Freeport Indonesia сумела получить временное разрешение на экспорт. Эта лицензия выдана на 6 месяцев и позволяет вывезти 1,27 млн т концентрата, что должно позитивно отразиться на результатах II и III кварталов.

Состояние рынка

На рынке меди нет доминирующего поставщика. На долю 10 крупнейших производителей меди приходится около 40% от общего объема добычи меди в мире. По оценкам Wood Mackenzie, по состоянию на конец 2024 г. Freeport-McMoRan занимала третье место среди производителей с долей около 6% от наблюдаемого общего мирового производства меди.

Медь остается главным электротехническим металлом, потребление которого будет расти по мере осуществления глобального энергоперехода. Для производства высокоэффективных двигателей требуется на 75% больше меди, чем для производства стандартных. Электромобили потребляют в 4 раза больше меди по весу по сравнению с транспортными средствами аналогичного размера с двигателем внутреннего сгорания. Кроме того, их зарядная инфраструктура требует повышенного содержания меди, что влияет на потребление этого металла. и требуют зарядки с большим содержанием меди инфраструктура станции для дозаправки. Возобновляемые источники энергии, такие как ветер и солнце, потребляют в четыре-пять раз больше меди по сравнению с электроэнергией, вырабатываемой с помощью традиционного ископаемого топлива.

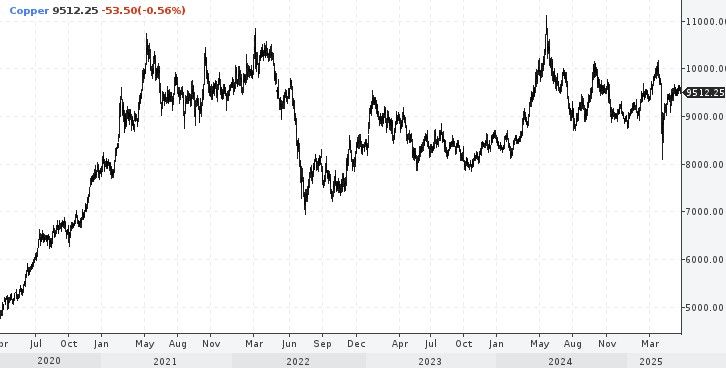

Тем не менее цены на медь сохраняют неустойчивую динамику, поскольку на рынке временно образовался профицит из-за более медленного, чем ожидалось, роста потребления, в то время как производители в предыдущие годы активно наращивали инвестиции в добычу. По данным Международной исследовательской группы по меди (ICSG), в 2024 г. в мире был зафиксирован профицит меди в размере 138 тыс. т. В этом году переизбыток металла на мировом рынке ожидается в объеме около 289 тыс. т, в 2026-м — 209 тыс. т.

В то же время сохраняются опасения, что в более отдаленной перспективе медь может оказаться в дефиците. Согласно прогнозу аналитиков International Energy Agency (IEA), спрос на медь в мире превысит предложение в течение следующего десятилетия, а к 2035 г. поставки меди будут на 30% ниже необходимого уровня. Предложение менее гибко, чем спрос, потребность в меди может вырасти очень быстро, в то время как инвестиционный цикл в горнодобывающей промышленности очень длинный: от открытия новых месторождений меди до производства первого металла требуется в среднем 17 лет.

Негативно на рынок меди влияет замедление мировой торговли из-за тарифов, которые пытается ввести администрация США. Вместе с тем Дональд Трамп объявляет о защите американских производителей критически важных металлов, в число которых входит и медь. Freeport-McMoRan — ведущий поставщик меди в США, который обеспечивает около 70% от общего объема американского производства рафинированной меди через свои интегрированные внутренние горнодобывающие и перерабатывающие мощности.

Операционные и финансовые показатели компании

В 2024 г. компании удалось сохранить относительно стабильные объемы добычи и реализации. Данные отчетности за 1К 2025 показали заметное сокращение производства и продаж, а также рост себестоимости как в годовом, так и в квартальном сопоставлении. Это было обусловлено пожаром на новом плавильном заводе компании в Индонезии и переносом его выхода на проектную мощность, при том, что срок лицензии на вывоз металлов в виде рудного концентрата уже истек.

Завершение ремонта запланировано на середину, а выход на проектную мощность — на конец 2025 г. Между тем ввиду форс-мажорных обстоятельств компании во второй половине марта удалось получить временную лицензию на 6 месяцев на вывоз 1,27 млн т концентрата, что должно позитивно отразиться на результатах II и III кварталов. Freeport-McMoRan ожидает, что в 2К 2025 продажи меди составят 1 млрд фунтов, а золота — около 500 тыс. унций. Компания подтвердила прогноз на весь 2025 г. на уровне около 4 млрд фунтов, золота — 1,6 млн унций.

Freeport-McMoRan: операционные результаты за 2024 г. и 1К 2025

| Показатель | 1К 2025 | 1К 2024 | Изм., % | 4К 2024 | Изм., % | 2024 | 2023 | Изм., % |

| Медь | ||||||||

| Производство (млн фунтов) | 868 | 1 085 | -20,0 | 1 041 | -16,6 | 4 214 | 4 212 | 0 |

| Продажи (млн фунтов) | 872 | 1 108 | -21,3 | 992 | -12,1 | 4 066 | 4 086 | 0 |

| Средняя цена реализации ($ за фунт) | 4,44 | 3,94 | 12,7 | 4,15 | 7,0 | 4,21 | 3,85 | 9 |

| Чистые денежные затраты ($ за фунт) | 2,07 | 1,51 | 37,1 | 1,66 | 24,7 | 1,56 | 1,61 | -3,1 |

| Золото | ||||||||

| Производство (тыс. унций) | 287 | 549 | -47,7 | 432 | -33,6 | 1 880 | 1 993 | -5,7 |

| Продажи (тыс. унций) | 128 | 568 | -77,5 | 350 | -63,4 | 1 837 | 1 713 | 7,2 |

| Средняя цена реализации ($ за унцию) | 3 072 | 2 145 | 43,2 | 2 628 | 16,9 | 2 418 | 1 972 | 22,6 |

| Молибден | ||||||||

| Производство (млн фунтов) | 23 | 18 | 27,8 | 22 | 4,5 | 80 | 82 | -2,4 |

| Продажи (млн фунтов) | 20 | 20 | 0,0 | 18 | 11,1 | 78 | 81 | -3,7 |

| Средняя цена реализации ($ за фунт) | 21,67 | 20,38 | 6,3 | 22,23 | -2,5 | 21,77 | 24,64 | -11,6 |

Источник: данные компании, расчеты ФГ «Финам»

Снижение добычи и продаж на ключевом активе отразилось на финансовых результатах 1К 2025 с поправкой на более высокие цены реализации. Выручка сократилась г/г на 9,4%, скорректированная EBITDA снизилась на 24,4%. Чистая прибыль, приходящаяся на обыкновенные акции, составила $358 млн, или $0,24 на акцию.

Freeport-McMoRan: финансовые результаты за 1К 2025

| Показатель | 1Q 2025 | 4Q 2024 | Изм., % | 1Q 2024 | Изм., % |

| Выручка, млн $ | 5 728 | 5 720 | 0,1 | 6 321 | -9,4 |

| EBITDA скорр., млн $ | 1 888 | 2 047 | -7,8 | 2 496 | -24,4 |

| Маржа EBITDA | 33,0% | 35,8% | -2,8 п. п. | 39,5% | -6,5 п. п. |

| Чистая прибыль акц., млн $ | 358 | 450 | -20,4 | 474 | -24,5 |

| Прибыль на акцию, $ | 0,24 | 0,31 | -22,6 | 0,32 | -25,0 |

| CAPEX, млн $ | 1 063 | 2 132 | -50,1 | 1 188 | -10,5 |

| FCF, млн $ | -5 | -696 | n/a | 708 | n/a |

| Чистый долг, млн $ | 5 019 | 5 025 | -0,1 | 4 217 | 19,0 |

| Чистый долг / 12m EBITDA | 0,54х |

Источник: данные компании, расчеты ФГ «Финам»

По состоянию на 31 марта 2025 г. FCX имела консолидированные денежные средства и их эквиваленты на сумму $4,6 млрд, включая $0,3 млрд, которые была обязана разместить в банках Индонезии на 90 дней.

С 1 марта 2025 г. правительство Индонезии ввело новое положение, требующее депонировать 100% экспортных поступлений в банках Индонезии на 12 месяцев, но позволяет использовать эти средства для финансирования текущих бизнес-требований. Поскольку PTFI имеет возможность использовать свои экспортные доходы для финансирования текущей деятельности, компания не считает суммы, внесенные после 1 марта 2025 г., ограниченными и классифицирует их как денежные средства и эквиваленты.

Freeport-McMoRan: историческая и прогнозная динамика ключевых финансовых показателей

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 22 845 | 22 780 | 22 855 | 25 455 | 26 470 | 28 938 |

| EBITDA | 10 986 | 9 522 | 8 795 | 9 775 | 11 249 | 12 876 |

| Чистая прибыль | 4 637 | 3 542 | 2 221 | 2 146 | 2 440 | 2 976 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 48,1% | 41,8% | 38,5% | 38,4% | 42,5% | 44,5% |

| Рентабельность чистой прибыли | 20,3% | 15,5% | 9,7% | 8,4% | 9,2% | 10,3% |

| ROE | 33,2% | 22,8% | 13,3% | 12,2% | 10,9% | 12,0% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 5 600 | 1 824 | 655 | 2 727 | 2 011 | 4 461 |

| Чистый долг | 1 382 | 2 474 | 4 664 | 5 025 | 4 947 | 4 948 |

| Чистый долг / EBITDA | 0,13 | 0,26 | 0,53 | 0,51 | 0,44 | 0,38 |

| Дивиденды, $/акц. | 0,38 | 0,60 | 0,60 | 0,60 | 0,60 | 0,65 |

Источник: Thomson Reuters, расчеты ФГ «Финам»

Выплаты акционерам

Финансовая политика Freeport-McMoRan предполагает возврат акционерам 50% свободного денежного потока через дивиденды и buyback при условии, что чистый долг компании будет ниже $4 млрд. С 2021 г. FCX ежеквартально платит дивиденды в размере $0,075 на акцию и регулярно объявляет квартальные переменные дивиденды в размере $0,075 на акцию, основанные на результатах деятельности. Таким образом, дивидендные выплаты составляют в год $0,6 на акцию. Дивидендная доходность NTM 1,6%.

В конце 2021 г. компания приняла программу buyback на сумму до $3 млрд. В 2022 г. программа выкупа акций увеличена до $5,0 млрд. В период с 1 по 23 апреля 2025 г. FCX приобрела 2,3 млн своих акций на общую сумму $80 млн (средняя стоимость одной акции $35,48). Всего с начала действия программы на buyback было потрачено $2 млрд при средней цене выкупа $38,50. Еще $3,0 млрд остаются доступны для продолжения обратного выкупа акций (доходность к капитализации 5,4%).

Оценка

Для анализа стоимости акций Freeport-McMoRan мы использовали мультипликаторы P/E и EV/EBITDA по прогнозным показателям на 2025 и 2026 гг. в сопоставлении с эмитентами — крупнейшими производителями цветных металлов. Такая оценка дает нам целевую капитализацию Freeport-McMoRan в размере $66,4 млрд и целевую цену акций $46,0 за 1 шт. Это на 19,5% выше текущей цены, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена акций Freeport-McMoRan по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $45,7 (апсайд — 18,7% от текущих уровней), рейтинг акции — 3,7 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Оценка целевой цены акций Freeport-McMoRan аналитиками HSBC составляет $42 (рейтинг — BUY), JEFFERIES — $50 (BUY), SCOTIABANK GBM — $44 (SECTOR PERFORM), EQUISIGHTS — $27,32 (HOLD), JOHNSON RICE & COMPANY — $55 (BUY).

| Компания | Market Cap (млн $) | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E |

| Freeport-McMoRan | 55 565 | 22,8 | 18,7 | 6,4 | 5,6 |

| Southern Copper | 73 098 | 20,9 | 21,0 | 11,3 | 11,3 |

| Antofagasta | 23 541 | 25,6 | 23,2 | 7,1 | 6,1 |

| Hindustan Zinc | 22 673 | 17,7 | 16,2 | 10,6 | 9,8 |

| China Molybdenum | 20 751 | 10,9 | 9,8 | 4,8 | 4,3 |

| First Quantum Minerals | 12 282 | N/A | 23,2 | 12,7 | 7,8 |

| Медиана | 19,3 | 21,0 | 8,8 | 7,0 | |

| Показатели для оценки, млн $ | Чистая прибыль акц. 2025Е | Чистая прибыль акц. 2026Е | EBITDA 2025Е | EBITDA 2026Е | |

| 2 440 | 2 976 | 11 249 | 12 876 | ||

| Целевая капитализация, млн $ | 47 153 | 62 464 | 82 868 | 73 199 | |

| Средняя целевая капитализация, млн $ | 66 421 | ||||

| Целевая цена | $46,00 | ||||

| Для справки: | |||||

| Количество акций, млн шт. | 1 444 | ||||

| Чистый долг, млн $ | 5 019 | ||||

| Доля меньшинства, млн $ | 11 526 | ||||

Источник: Thomson Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

В прошлом году акции Freeport-McMoRan отстали как от всего рынка, так и от отраслевого индекса, что было связано с проблемами компании в Индонезии, но в 2025 г. их динамика вполне близка к рыночной. За 12 месяцев акции компании потеряли 27,0%, в то время как отраслевой индекс снизился на 5,5%, а индекс S&P 500 вырос на 12,0%. С начала 2025 г. акции компании Freeport-McMoRan в плюсе на 1,1%, индекс S&P 500 Materials поднялся на 2,8%, а индекс S&P 500 прибавляет 0,5% (по данным на момент закрытия рынка 30.05.2025).

Технический анализ

На недельном графике котировки сохраняют высокую волатильность в широком боковом коридоре между 26 и 52 за акцию, оставляя инвесторам возможность зарабатывать на колебаниях цены. В апреле они оттолкнулись от нижней границы и сейчас находятся на половине пути к верхней.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.06.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.