Акции DTE Energy достигли целевой цены

DTE Energy — многопрофильная энергетическая компания со штаб-квартирой в Детройте, преимущественно занимающаяся оказанием коммунальных услуг в штате Мичиган.

Мы понижаем рейтинг акций DTE Energy до «Держать» и сохраняем целевую цену на уровне $140,3. Потенциал роста равен 0,6%.

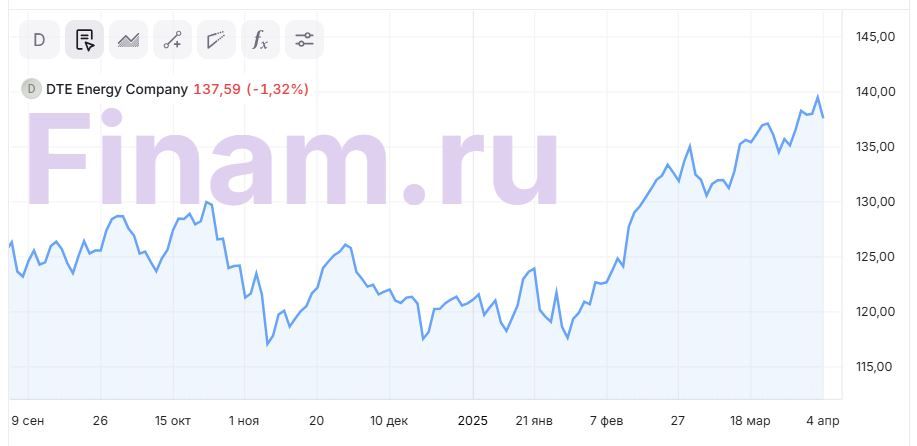

Акции DTE Energy продемонстрировали устойчивость в условиях турбулентности на американском рынке и с декабря 2024 года выросли более чем на 15%, достигнув нашей целевой цены. Ключевым драйвером роста котировок DTE Energy стала ротация инвесторов в защитные активы коммунального сектора на фоне общего спада на рынке, вызванного неопределенностью в торговой политике администрации Дональда Трампа.

| DTE | Держать | |||

| Целевая цена | $140,3 | |||

| Текущая цена | $139,5 | |||

| Потенциал | 0,6% | |||

| ISIN | US2333311072 | |||

| Капитализация, млрд $ | 29,0 | |||

| EV, млрд $ | 52,2 | |||

| Количество акций, млн | 207,2 | |||

| Free float | 99,5% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 12,7 | 12,5 | 13,4 | |

| EBITDA | 3,6 | 3,8 | 4,4 | |

| Скорр. чистая прибыль | 1,6 | 1,4 | 1,9 | |

| Скорр. EPS, $ | 5,73 | 6,83 | 7,19 | |

| DPS, $ | 3,88 | 4,15 | 4,41 | |

| Показатели рентабельности, % | ||||

| Показатель | 2023 | 2024 | 2025П | |

| EBITDA Margin | 26,5 | 26,7 | 32,6 | |

| Чистая маржа | 11,0 | 11,3 | 11,1 | |

| ROA | 3,2 | 3,0 | 3,0 | |

| ROE | 13,0 | 12,3 | 12,2 | |

Акции DTE Energy подтвердили статус защитного актива. С момента инаугурации Трампа их стоимость выросла более чем на 12%, тогда как S&P 500 снизился на 10%. Опасения инвесторов по поводу замедления экономики США и мира из-за торговых войн повышают привлекательность акций электроэнергетических компаний благодаря их ориентации на внутренний рынок, сравнительно стабильным финансовым показателям и хорошим дивидендам. В связи с этим мы допускаем, что в краткосрочной перспективе акции DTE Energy могут продолжить рост вместе с электроэнергетическим сектором, если быстрого урегулирования торговых споров не произойдет.

DTE Energy довольно успешно завершила 2024 год. Скорректированная чистая прибыль на акцию (EPS) за 2024 год составила $6,83 (+19,2% г/г). Ключевыми драйверами роста стали повышение тарифов, снижение затрат на ликвидацию последствий природных катастроф и более теплая погода. В 2025 году руководство ожидает EPS в диапазоне $7,09–7,23, что вписывается в среднесрочную цель компании по увеличению показателя на 6–8% в год.

Инвестиционная программа DTE Energy расширена до $30 млрд (+$5 млрд). В том числе компания планирует направить средства на модернизацию сети (+$1 млрд) и расширение «зеленой» генерации (+$3 млрд). Это необходимо в связи с растущим спросом на ВИЭ в рамках программы MIGreenPower и новыми требованиями властей Мичигана: к 2035 году доля ВИЭ в выработке электроэнергии должна достичь 60%.

Сотрудничество с операторами дата-центров создает возможность для дальнейшего увеличения инвестиций. DTE Energy подписала предварительные соглашения с Switch (1,4 ГВт), Университетом Мичигана (110 МВт) и другими неназванными операторами. Резервные мощности DTE Energy составляют около 1 ГВт, что позволит компании быстрее начать энергоснабжение дата-центров, однако для полного покрытия спроса со стороны ЦОД потребуется строительство новых мощностей, это даст возможность расширить инвестиционную программу после 2026 года. DTE Energy также предлагает внедрить специальные тарифы для дата-центров, чтобы избежать перекладывания затрат на обычных потребителей, и создать предсказуемую доходность для новых энергомощностей.

Дивидендная доходность акций DTE Energy составит около 3,2% в следующие 12 месяцев при выплате $4,41 на акцию.

Мы оценили акции DTE Energy при помощи мультипликаторов P/E и EV/EBITDA (NTM), а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 0,6%.

На DTE Energy оказывает негативное влияние регуляторная среда в Мичигане. В ноябре 2024 года регулятор одобрил увеличение тарифной выручки от услуг по газоснабжению на $113,8 млн, что существенно ниже запрашиваемых $266 млн. Аналогичное решение по тарифному плану электроэнергетического подразделения, принятое в январе 2025 года, также предполагает меньший рост тарифов, чем изначально запрашивала компания.

Аналитический отчет от 11 декабря 2024 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.04.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.