Акции Costco: бизнес силен, но оценка остается завышенной

По итогам рассмотрения отчетности мы подтверждаем целевую цену акций Costco $876, а также рейтинг акции «Держать».

Costco продолжает демонстрировать одни из лучших операционных результатов в мировом ритейле. Компания сохраняет двузначные темпы роста выручки, активно наращивает онлайн-продажи и расширяет клиентскую базу даже на фоне сохраняющейся макроэкономической неопределенности. Однако после многолетнего роста акции по-прежнему торгуются с существенной премией к сектору и собственным историческим уровням оценки. Несмотря на сильные фундаментальные показатели, бумага остается переоцененной с точки зрения мультипликаторов.

| COST | Держать | ||

| Целевая цена, $ | 876,0 | ||

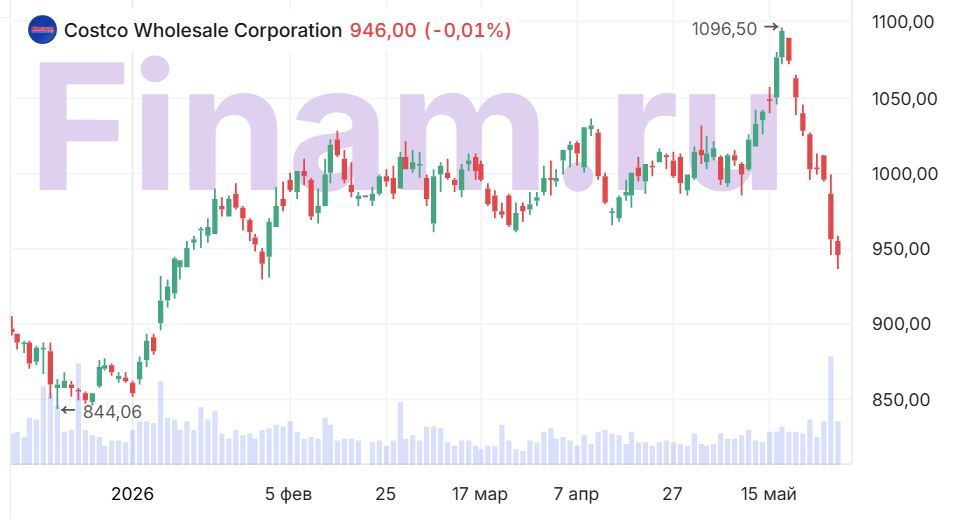

| Текущая цена, $ | 956,3 | ||

| Потенциал | -8% | ||

| ISIN | US22160K1051 | ||

| Капитализация, млрд $ | 424 | ||

| Стоимость бизнеса, млрд $ | 414 | ||

| Количество акций, млн | 443 | ||

| Free float | 99,8% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2025 | 2026E | 2027E |

| Выручка | 275,2 | 300,3 | 324,1 |

| EBITDA | 12,8 | 14,3 | 15,7 |

| EBIT | 10,4 | 11,6 | 12,9 |

| Чистая прибыль | 8,1 | 9,1 | 10,0 |

| DPS, $ | 4,9 | 5,5 | 6,0 |

| Показатели рентабельности | |||

| Показатель | 2025 | 2026E | 2027E |

| Маржа EBITDA | 4,7% | 4,7% | 4,8% |

| Маржа EBIT | 3,8% | 3,9% | 4,0% |

| Чистая маржа | 2,9% | 3,0% | 3,1% |

Для расчета целевой цены мы использовали оценку по форвардным (NTM) мультипликаторам (P/E, EV/EBITDA, EV/Sales) относительно аналогов и собственных исторических форвардных мультипликаторов, а также оценку дисконтированных денежных потоков.

Costco Wholesale — крупнейший в мире ритейлер клубного типа. Компания привлекает клиентов низкими ценами, отличается высокой от классических ритейлеров операционной эффективностью и моделью членских взносов. Несмотря на валовую маржу около 11%, доходы от членства позволяют компании поддерживать чистую рентабельность выше многих традиционных ритейлеров. Высокая лояльность клиентов подтверждается продлением подписок в США и Канаде на уровне 92,2%.

По итогам третьего квартала 2026 финансового года выручка выросла на 11,6% г/г, до $70,5 млрд, а чистая прибыль — на 15% г/г, до $2,2 млрд. Общий показатель LFL-продаж достиг роста 9,8%. Особенно сильную динамику продолжает демонстрировать электронная коммерция: онлайн-продажи выросли на 21,5%, чему способствовало увеличение трафика сайта и мобильного приложения на 37%. Доходы от членских взносов увеличились на 10,7%, до $1,37 млрд. Количество платных участников достигло 82,9 млн человек (+4,1% г/г), а число Executive Membership выросло на 9,6%, до 41,2 млн. Продление подписок остается на рекордно высоком уровне, что обеспечивает компании стабильный поток высокомаржинальной выручки. Капитальные затраты в квартале составили $1,4 млрд, а прогноз CAPEX на весь финансовый год составляет около $6,5 млрд (+18% г/г). Средства направляются на открытие новых складов, модернизацию логистики и развитие цифровой инфраструктуры.

Costco выплачивает ежеквартальные дивиденды. На горизонте 12 месяцев инвесторы могут рассчитывать на выплату $5,88 на акцию с доходностью 0,61%.

Высокая оценка акций. Высокая оценка акций остается главным инвестиционным риском. Даже после недавней коррекции Costco торгуется с форвардным P/E около 43x и EV/EBITDA около 29x, что существенно выше как исторических уровней компании, так и большинства крупных ритейлеров. При сохранении высокой стоимости бизнеса дальнейший рост котировок потребует поддержания исключительных темпов роста финансовых показателей в течение многих лет.

Аналитический отчет от 18 ноября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии