Акции Costco - стоимость входа все еще высока

Costco продолжает демонстрировать одни из сильнейших финансовых и операционных результатов в глобальном ритейле: компания уверенно наращивает выручку, улучшает показатели маржинальности и сохраняет высокую лояльность клиентской базы даже в условиях замедления потребительского спроса. Тем не менее после бурного рывка в начале года динамика акций заметно охладилась: бумаги Costco практически не изменились в цене (доходность YTD — 0,4%), в то время как индекс S&P 500 прибавил 13,4%. Несмотря на это, бумаги по-прежнему торгуются с заметной премией к сектору и остаются слишком дорогими для покупки на текущих уровнях. Мы повышаем целевую цену по Costco и пересматриваем рекомендацию на «Держать».

Мы повышаем целевую цену акций Costco с $620 до $876, а также рейтинг акции до «Держать». Потенциал снижения от текущих уровней составляет 4%.

Для расчета целевой цены мы использовали оценку по форвардным (NTM) мультипликаторам (P/E, EV/EBITDA, EV/Sales) относительно аналогов и собственных исторических форвардных мультипликаторов и при помощи оценки дисконтированных денежных потоков.

Costco Wholesale — крупнейший в мире ритейлер клубного типа. Несмотря на низкую валовую маржу, благодаря ограниченным SG&A и клиентским взносам рентабельность чистой прибыли остается высокой (2,9% у Costco против 3,0% у Walmart). Низкие цены привлекают клиентов, что подтверждается ростом LFL-продаж, который опережает конкурентов и обусловлен в основном увеличением трафика.

| COST | Держать | |||

| 12 мес. целевая цена, $ | 876 | |||

| Текущая цена, $ | 913 | |||

| Потенциал | -4% | |||

| ISIN | US22160K1051 | |||

| Капитализация, млрд $ | 404 | |||

| Стоимость бизнеса, млрд $ | 395 | |||

| Количество акций, млн | 443 | |||

| Free float | 99,8% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Выручка | 275,2 | 297,2 | 320,0 | |

| EBITDA | 12,8 | 14,2 | 15,6 | |

| EBIT | 10,4 | 11,6 | 12,8 | |

| Чистая прибыль | 8,1 | 8,9 | 9,9 | |

| DPS, $ | 4,8 | 5,4 | 6,0 | |

| Показатели рентабельности | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Маржа EBITDA | 4,7% | 4,8% | 4,9% | |

| Маржа EBIT | 3,8% | 3,9% | 4,0% | |

| Чистая маржа | 2,9% | 3,0% | 3,1% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 31,3 | 27,6 | ||

| P/E | 50,7 | 44,8 | ||

| EV/Sales | 1,3 | 1,3 | ||

По итогам 2025 фингода, закончившегося 31 августа, компания увеличила выручку на 8,2%, до $275,2 млрд, сохранила высокий уровень операционного денежного потока ($13,3 млрд, +17,6% г/г) и продолжила активную экспансию, открыв 27 новых гипермаркетов. Количество платных членов клуба достигло 81 млн (+6,3% за год), а доля Executive-членств выросла до 47,7%. Доходы от членских взносов увеличились на 10%, до $5,3 млрд, оставаясь ключевым фактором устойчивости маржи. Продажи e-commerce за год превысили $19,6 млрд (+15% г/г). Дополнительные сервисы (АЗС, аптеки, туристические услуги и оптика) также показали положительную динамику: совокупная выручка по этим сервисам выросла на 2% за 2025 финансовый год, несмотря на дефляцию цен на топливо.

Costco выплачивает ежеквартальные дивиденды. На горизонте 12 месяцев инвесторы могут рассчитывать на выплату $5,4 на акцию с доходностью 0,59%.

Costco остается эталоном защитного роста, демонстрируя устойчивое развитие даже в сложных макроэкономических условиях за счет высокой лояльности клиентской базы, расширения ассортимента товаров под собственной торговой маркой (Kirkland Signature) и активного увеличения присутствия в новых регионах.

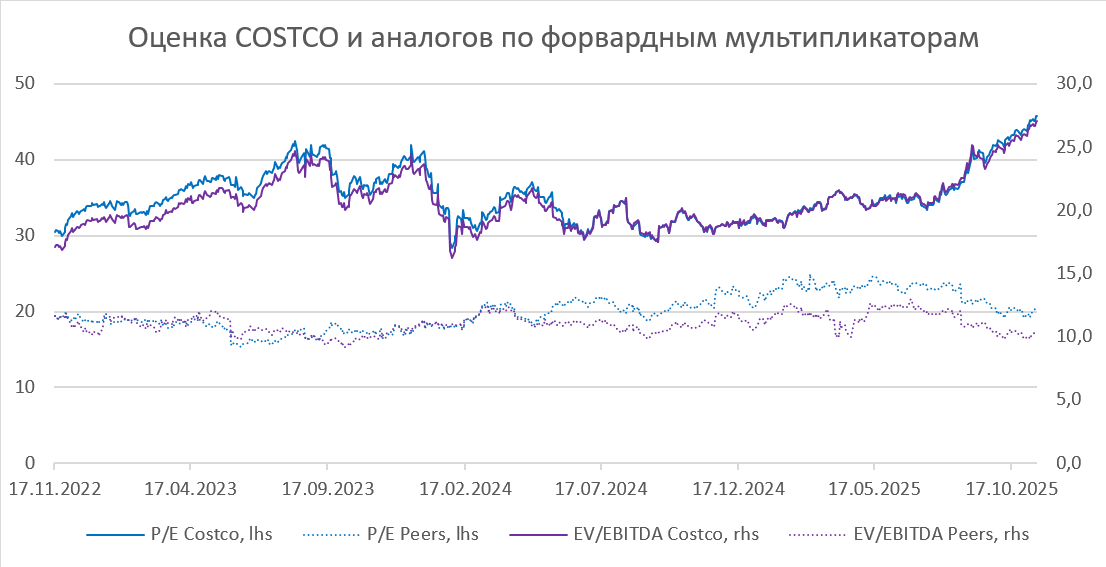

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам. В частности, по форвардным мультипликаторам P/E и EV/EBITDA Costco дороже своих прямых конкурентов — BJ's Wholesale и Dollar — более чем в два раза. В случае общерыночной коррекции падение котировок Costco может быть более значительным.

Описание эмитента

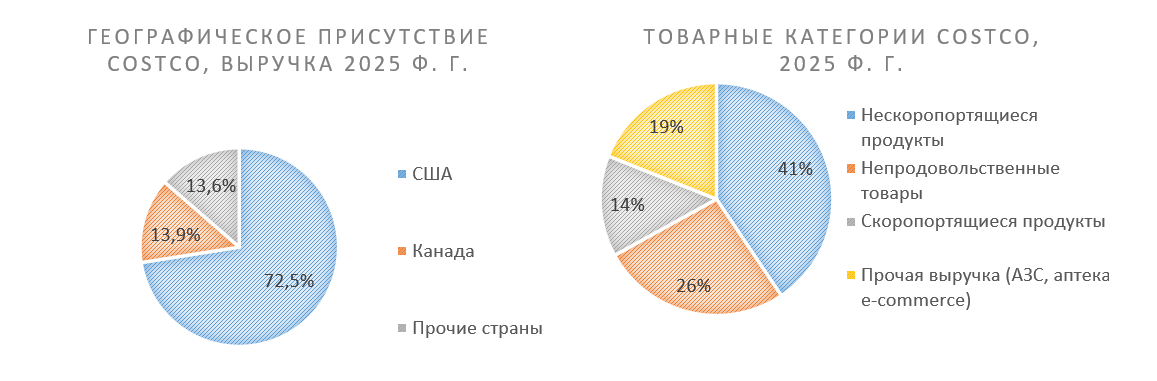

Costco Wholesale — крупнейший в мире ритейлер клубного типа, управляющий сетью из 914 гипермаркетов по состоянию на конец 2025 фингода. Из них 608 расположены в США и Пуэрто-Рико, 108 — в Канаде, 40 — в Мексике, а еще 158 — в 12 других странах, включая Великобританию, Японию, Южную Корею, Австралию, Испанию, Францию, Китай и другие рынки. Помимо классических складов, компания активно развивает сегмент e-commerce (годовые продажи превысили $27 млрд), управляет около 700 автозаправочными станциями и предлагает дополнительные сервисы — от туристических услуг до аптек и доставки.

Ключевая особенность бизнес-модели Costco — необходимость приобретения членской карты для совершения покупок. Годовой взнос составляет $60 или $120 (Executive-карта с дополнительными привилегиями). По итогам 2025 финансового года общее число держателей карт достигло 145,2 млн человек, из которых 81 млн — платные члены (рост на 6,3% за год). Доля Executive-членств продолжила расти и составляет 47,7% платных членов, обеспечивая более 74% всех продаж.

Выручка Costco распределяется по трем основным сегментам: США (72,5% всех продаж), Канада (13,9%) и другие страны (13,6%). Главные драйверы выручки — продовольственные товары (скоропортящиеся и нескоропортящиеся), непродовольственные товары (бытовая техника, электроника, одежда и др.) и доходы от дополнительных сервисов (АЗС, аптеки, e-commerce и др.). В 2025 финансовом году чистые продажи компании достигли $269,9 млрд, а рост был обеспечен как увеличением сопоставимых продаж, так и открытием новых клубов по всему миру.

Акции Costco обращаются на NASDAQ, 99,8% акций в свободном обращении. Три крупнейших инвестора держат порядка 19% акций — Vanguard (9,8%), BlackRock (5,1%), State Street Global Advisors (4,1%).

Стратегия и факторы привлекательности

Costco придерживается стратегии низких цен, предлагая относительно узкий ассортимент товаров, около 4 тыс. SKU товаров против 25–30 тыс. позиций у большинства традиционных супермаркетов. Такая стратегия позволяет обеспечивать конкурентные цены, которые зачастую ниже рыночных аналогов, но приводит к относительно низкой валовой марже: по итогам 2025 финансового года валовая маржа Costco составила 11,1%, тогда как у Walmart и Target этот показатель находился на уровне 24,8% и 25,8% соответственно. Тем не менее, благодаря существенно более низким общим и административным расходам (SG&A — 9,25% от выручки у Costco против примерно 20–21% у крупных конкурентов) и стабильному доходу от членских взносов, рентабельность чистой прибыли у Costco остается конкурентоспособной и составляет 2,9% по итогам 2025 года, сравнимо с 3,0% у Walmart и 3,8% у Target.

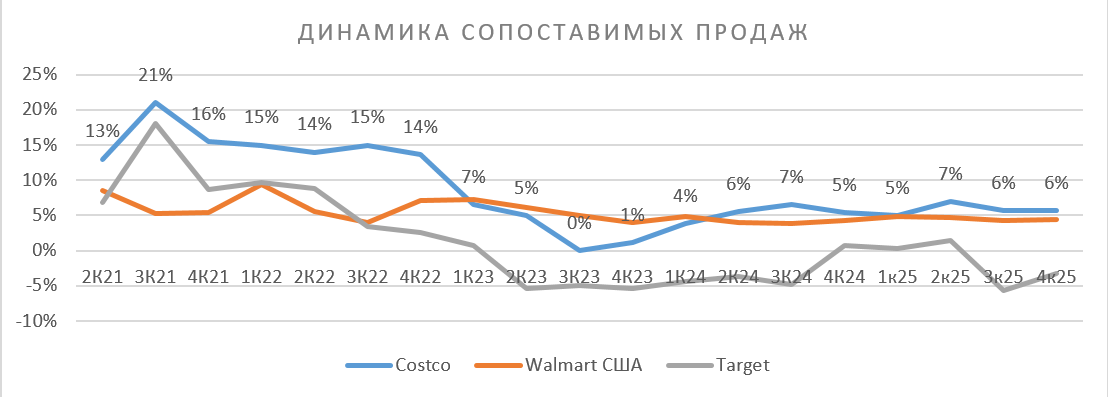

Низкие цены привлекают клиентов. На фоне охлаждения потребительского спроса в США и повышенной инфляции все больше потребителей переходит в бюджетный сегмент. Это подтверждается сильной динамикой сопоставимых (LFL) продаж. В большинстве случаев темпы роста LFL-продаж Costco опережали прирост конкурентов. При этом продажи Costco повышаются в первую очередь благодаря увеличению трафика, а не росту чека, как у большинства ритейлеров последние два года.

Costco продолжает расширять свою сеть. В течение 2025 фингода компания продолжила активную экспансию, открыв 27 новых точек (в том числе 3 релокации), что обеспечило 24 чистых новых открытия. К 31 августа 2025 года сеть Costco насчитывала 914 торговых точек по всему миру. В четвертом квартале 2025 года открыты 10 новых гипермаркетов, включая объекты в Канаде, Южной Корее, Швеции и сразу пять новых локаций в США. Активно продолжается выход на новые международные рынки: новые клубы появились в Венгрии и Швеции, развиваются проекты и в Китае.

Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.

Планы на 2026 финансовый год предполагают ускорение темпов: Costco заявила о намерении открыть до 35 новых складов, из них 5 — релокации, остальные 30 — полностью новые локации. Ожидается открытие новых объектов в США, Канаде, Южной Корее, Японии, Китае, Мексике, Австралии, Испании, Франции и ряде других стран, что продолжит усиливать глобальное присутствие компании и поддерживать долгосрочный рост трафика.

Рост клиентских взносов. В 2025 финансовом году доходы Costco от членских взносов выросли на 10% г/г и достигли $5,32 млрд, чему способствовали как повышение тарифов в США и Канаде в сентябре 2024 года, так и продолжающийся устойчивый рост базы постоянных клиентов. Основной вклад в динамику по-прежнему обеспечивает популярность тарифа Executive ($120 в год вместо $60 за базовую карту) и рост доли «премиальных» клиентов. К концу 2025 фингода общее количество платных членов достигло 81 млн (рост +6,3% за год), а число Executive-членов — 38,7 млн (+9,3%). Доля Executive-членств в общем числе платных клиентов выросла до 47,7%, продолжая обеспечивать более 74% выручки компании.

Выплаты акционерам

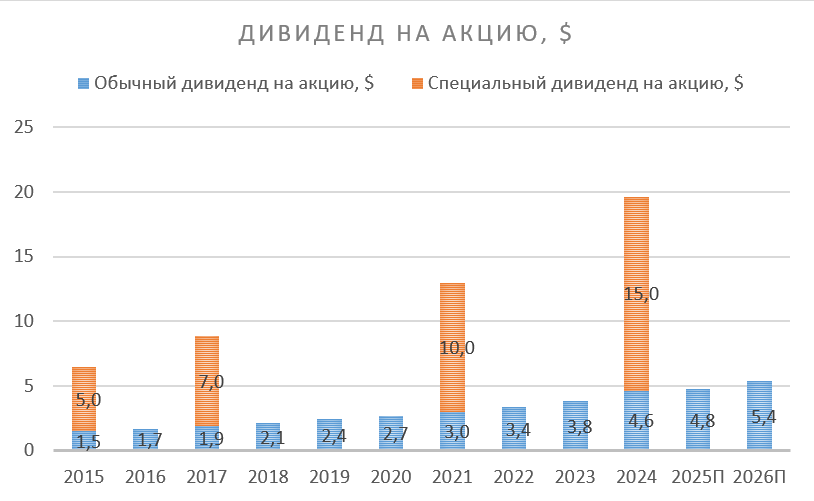

Дивиденды. Costco ежеквартально выплачивает дивиденды и периодически выплачивает специальные дивиденды, последний раз в январе 2024 года — $15 на акцию. На горизонте 12 месяцев инвесторы могут рассчитывать на выплату $5,4 с доходностью 0,59%.

Исходя из исторической практики, Costco выплачивает специальные дивиденды примерно раз в 2,5–4 года, когда на балансе накапливается значительный объем свободных средств. С учетом устойчивого денежного потока и низкой долговой нагрузки очередная выплата спецдивиденда в 2026–2027 гг. выглядит вероятной, однако решение о размере и сроках в полной мере на усмотрение совета директоров.

Финансовые результаты

Costco завершила 2025 финансовый год с уверенным ростом: выручка увеличились на 8% за год, достигнув $275 млрд. Продажи e-commerce превысили $19,6 млрд (+15% г/г).

Главным вклад в рост выручки внесли увеличение постоянных членов клуба: общее количество платных участников достигло 81 млн, а доля Executive Membership выросла до рекордных 47,7%. Доходы от членства — один из ключевых источников устойчивой маржи в бизнес-модели Costco — увеличились на 10%, при этом квартальное повышение стандартного взноса в США и Канаде в сентябре 2024 года обеспечило почти половину прироста этих доходов.

Валовая маржа за год выросла на 20 б. п., до 11,1%, чему, по словам менеджмента, способствовали расширение доли СТМ Kirkland Signature, рост спроса во фреш-категориях (особенно на мясо) и развитие собственной логистической инфраструктуры. Повышение среднего почасового заработка в США до $31 позитивно сказывается на текучести кадров и качестве сервиса, но привело к дополнительному росту SG&A-расходов (на 11 б. п. к выручке за год).

Чистая прибыль за 2025 фингод выросла на 9,9% и составила $8,1 млрд ($18,21 на акцию), несмотря на усиливающееся давление на потребительский спрос и негативные эффекты инфляции в отдельных товарных группах. В четвертом квартале 2025 ф. г. чистая прибыль увеличилась на 10,9% г/г, а скорректированная (без учета разовых налоговых эффектов) — на 14%. Компания сохраняет высокие показатели денежного потока: за 2025 финансовый год операционный денежный поток достиг $13,3 млрд (+17,6% г/г), что обеспечивает высокий уровень финансовой гибкости для финансирования нового открытия магазинов, байбэков и регулярного роста дивидендных выплат. В 2024 году был выплачен специальный дивиденд в размере 15$. При этом дивидендная доходность Costco остается одной из самых низких в секторе из-за очень высокой оценки акций.

Ниже приводим динамику основных финансовых показателей, млн $:

| Показатель | 4К25 | 4К24 | Изм. | 2025 ф. г. | 2024 ф. г. | Изм. |

|---|---|---|---|---|---|---|

| Выручка | 86 156 | 79 697 | 8,1% | 275 235 | 254 453 | 8,2% |

| EBITDA | 4 115 | 3 748 | 9,8% | 11 522 | 10 191 | 13,1% |

| Маржа EBITDA | 4,8% | 4,7% | 0,1% | 4,2% | 4,0% | 0,2% |

| Чистая прибыль | 2 610 | 2 354 | 10,9% | 8 099 | 7 367 | 9,9% |

| Маржа чистой прибыли | 3,0% | 3,0% | 0,1% | 2,9% | 2,9% | 0,0% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026E | 2027E | |

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 166 761 | 195 929 | 226 954 | 242 290 | 254 453 | 275 235 | 297 247 | 320 032 |

| EBIT | 5 435 | 6 792 | 7 793 | 8 114 | 9 285 | 10 383 | 11 562 | 12 819 |

| EBITDA | 7 080 | 8 573 | 9 693 | 10 191 | 11 522 | 12 809 | 14 159 | 15 600 |

| Чистая прибыль | 3 888 | 4 925 | 5 844 | 6 292 | 7 367 | 8 099 | 8 928 | 9 857 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 4,2% | 4,4% | 4,3% | 4,2% | 4,5% | 4,7% | 4,8% | 4,9% |

| Маржа чистой прибыли | 2,3% | 2,5% | 2,6% | 2,6% | 2,9% | 2,9% | 3,0% | 3,1% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 8 861 | 8 958 | 7 392 | 11 068 | 11 339 | 11 188 | 10 716 | 11 705 |

| CAPEX | 2 810 | 3 588 | 3 891 | 4 323 | 4 710 | 5 498 | 5 916 | 6 093 |

| CAPEX, % от выручки | 1,7% | 1,8% | 1,7% | 1,8% | 1,9% | 2,0% | 2,0% | 1,9% |

| FCF | 6 051 | 5 370 | 3 501 | 6 745 | 6 629 | 5 690 | 4 800 | 5 612 |

| Чистый долг | -5 008 | -4 684 | -2 776 | -8 776 | -3 749 | -8 017 | -10 198 | -13 061 |

| DPS, $ | 2,7 | 2,98 | 3,38 | 3,84 | 19,4 | 4,8 | 5,4 | 6,0 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам, обоснованной исторической стабильностью бизнеса, растущей выручкой при сохранении рентабельности. По нашей оценке, премия Costco к конкурентам за последние 5 лет составляла 71% и 68% по форвардным мультипликаторам EV/EBITDA и P/E соответственно, а также 24% по EV/Sales. Costco торгуется дороже большинства крупнейших по капитализации компаний, таких как Microsoft, Apple, Google, Amazon, Meta и некоторых других. В случае снижения доверия инвесторов к компании или общерыночной коррекции существует риск негативной переоценки стоимости акций.

Источник: Reuters

Высокая зависимость от лояльности клиентов. Ключевая ставка в бизнес-модели Costco — растущие членские взносы. Около 50% прибыли до налогов формируют именно платные члены клуба. В долгосрочной перспективе лояльность клиентов может снизиться из-за высокой конкуренции и слаборазвитого e-commerce Costco. Компания не публикует объемы онлайн-продаж, но они значительно ниже, чем у Walmart и тем более Amazon. Несмотря на то что скидки по клубным картам действуют и в онлайн-магазине, цены на сайте (мобильном приложении) выше, чем в физических магазинах. В то же время из-за узкого ассортимента и небольшого количества гипермаркетов (и, соответственно, меньшей площади покрытия доставки) привлекательность онлайн-шопинга в Costco ниже, чем у компаний, давно развивающих цифровые каналы продаж. В будущем покупатели перестанут понимать, зачем им платить членские взносы и идти в магазины Costco, если все можно заказать онлайн у других ритейлеров.

Колебания валютных курсов и цен на бензин существенно влияют на выручку Costco за счет высокой доли международных операций и бизнеса автозаправочных станций. По итогам 2025 финансового года изменения курсов иностранных валют относительно доллара снизили общий объем продаж примерно на $1,94 млрд, причем основное давление отмечалось в сегментах «Канада» и «Другие страны». В течение последнего отчетного периода бензин также оказывал разнонаправленное влияние: дефляция цен на топливо стала фактором снижения выручки, уменьшив показатель чистой выручки примерно на 0,9% за год, тогда как увеличение объемов продаж бензина оказывало поддерживающее воздействие.

Продолжающееся ослабление потребительского спроса, особенно в сегменте непродовольственных товаров, усиливает ценовую конкуренцию и делает покупателей более чувствительными к акциям и скидкам. Это приводит к увеличению доли промо в структуре продаж и дополнительному давлению на валовую маржу компании. Несмотря на устойчивый трафик, сохраняющаяся высокая чувствительность клиентов к цене ограничивает возможности дальнейшего роста маржинальности бизнес-модели.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по мультипликаторам относительно аналогов и собственных исторических значений и оценкой дисконтированных денежных потоков в соотношении 50/50.

| в млн руб. | 2026E | 2027E | 2028E | 2029E | 2030E | 2035E |

|---|---|---|---|---|---|---|

| +EBIT | 11 562 | 12 819 | 14 073 | 16 808 | 17 959 | 25 013 |

| +DA | 2 625 | 2 702 | 2 837 | 3 031 | 3 239 | 4 511 |

| -CAPEX | (5 916) | (6 093) | (6 218) | (5 481) | (5 856) | (8 156) |

| -Налог | (3 057) | (3 370) | (3 661) | (4 202) | (4 490) | (6 253) |

| -Увеличение оборотного капитала | (414) | (446) | (476) | (509) | (544) | (758) |

| FCFF | 4 800 | 5 612 | 6 554 | 9 647 | 10 308 | 14 356 |

| Дисконтированный FCFF | 4 524 | 4 910 | 5 322 | 7 270 | 7 210 | 6 916 |

| млн $, если не указано иное | |

| Приведенная стоимость FCF | 64 400 |

| Терминальная стоимость | 811 646 |

| Целевой мультипликатор EV/EBITDA NTM | 27,5 |

| Приведенная терминальная стоимость | 391 007 |

| Стоимость бизнеса | 455 408 |

| Целевая капитализация | 445 912 |

| Количество акций, млн | 443,2 |

| Целевая цена, $ | 1 006 |

| Текущая стоимость, $ | 913 |

| Потенциал | 10% |

| WACC | |

| Безрисковая ставка | 4,1% |

| Премия за рыночный риск | 5,0% |

| Бета | 0,99 |

| Норма доходности по акциям | 9,1% |

| Доля долга | 16,6% |

| Стоимость долга | 1,3% |

| Ставка налога | 25% |

| Посленалоговая стоимость долга | 0,9% |

| WACC | 7,7% |

Целевая цена, полученная с применением мультипликаторов, основана на оценке исторических мультипликаторов и мультипликаторов по аналогам. Использовались следующие мультипликаторы: P/E, EV/EBITDA, EV/Sales NTM. В качестве аналогов Costco рассматривались Walmart, Amazon, Dollar General, BJ's Wholesale Club и Home Depot.

| Компании-аналоги | P/E, NTM | EV/Sales, NTM | EV/Sales, NTM |

|---|---|---|---|

| Walmart Inc | 35,0 | 17,9 | 1,2 |

| Amazon.com Inc | 29,3 | 12,4 | 3,2 |

| Dollar General Corp | 15,8 | 8,5 | 0,6 |

| BJ's Wholesale Club Holdings Inc | 20,5 | 10,4 | 0,6 |

| Home Depot Inc | 22,7 | 15,5 | 2,4 |

| Медиана | 22,7 | 12,4 | 1,2 |

| Мультипликатор | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

|---|---|---|---|

| Текущий | 44,8 | 27,6 | 1,3 |

| Исторический (медиана за 3 года) | 44,9 | 27,5 | 1,3 |

| Аналоги США | 22,7 | 12,4 | 1,2 |

| Прибыль NTM | EBITDA NTM | Продажи NTM | |

| Показатели для оценки, млн $ | 9 161 | 14 519 | 302 943 |

| Капитализация по историческим значениям, млн $ | 411 267 | 408 652 | 401 529 |

| Капитализация по аналогам, млн $ | 208 400 | 189 041 | 364 000 |

| Целевая цена по собственным историческим значениям, $ | 928 | 922 | 906 |

| Целевая цена по аналогам, $ | 470 | 427 | 821 |

| Для справки (млн $): | |||

| Чистый долг 4К 2025 | (9 496) | ||

| Доля меньшинства 4К 2025 | 0 | ||

| Количество акций, млн | 443,2 | ||

| Оценка | Целевая цена, $ | Вес в финальной оценке | Потенциал |

|---|---|---|---|

| По мультипликаторам относительно аналогов | 573 | 25% | -37% |

| По историческим мультипликаторам | 919 | 25% | 1% |

| По методу дисконтированных денежных потоков | 1 006 | 50% | 10% |

| Взвешенная оценка | 876 | 100% | -4% |

| Текущая цена | 912,6 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Costco на 12 месяцев составляет $ 876 на акцию, что подразумевает даунсайд 4% от текущей цены. Мы присваиваем акциям Costco рейтинг «Держать».

Медианная целевая цена акций Costco по выборке аналитиков составляет $1 047 (апсайд — 14,7%), а рейтинг акций — 3,4 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Evercore оценивают справедливую стоимость акций Costco в $1 025 («Покупать»), Wells Fargo — $1 000 («Держать»), Truist Securities — $1 033 («Держать»).

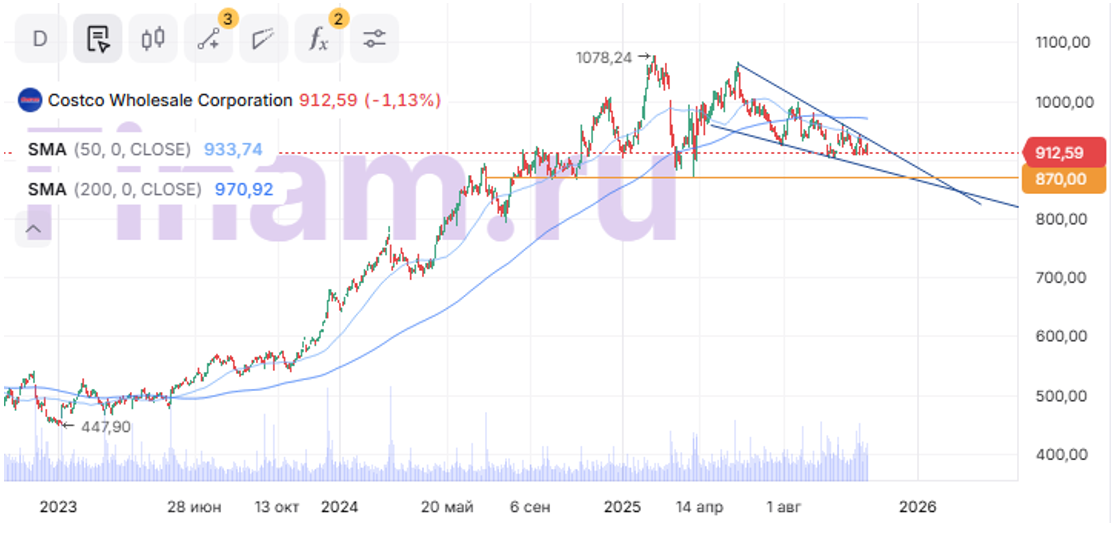

Технический анализ

На дневном графике акции Costco продолжают движение в рамках среднесрочного нисходящего клина. Ближайшая значимая поддержка расположена в районе $870 — здесь ранее проходили основные покупки в периоды коррекции, вблизи от этого уровня находится вершина клина, а также нижняя граница многомесячного боковика $870–1 078, в котором бумага торгуется с осени 2024 года. В случае роста и выхода из консолидации, ближайшей целью для покупателей станет движение к историческому максимуму в районе $1 078 за акцию.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.