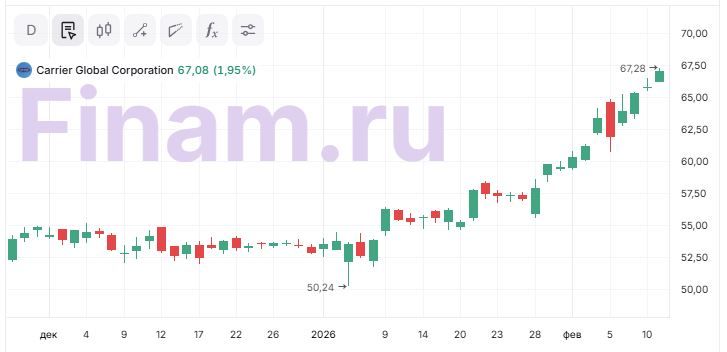

Акции Carrier Global достигли целевой цены

Мы снижаем рейтинг до «Держать» с «Покупать» акциям Carrier Global по итогам отчетности за 4К и 2025 г. с целевой ценой $62,41, что соответствует даунсайду 5,9%. С минимумов 2025 г. котировки выросли на 31%, превзойдя нашу целевую цену. На фоне слабости жилищного сектора и несоответствия финансовых показателей ожиданиям возможна дальнейшая коррекция цены.

Carrier Global — один из мировых лидеров в области климатических и холодильных технологий. Компания разрабатывает, производит и обслуживает энергоэффективные решения для отопления, вентиляции, кондиционирования воздуха (HVAC), коммерческого и транспортного холода, автоматизации и управления зданиями.

| CARR | Держать | |||

| Целевая цена, $ | 62,41 | |||

| Текущая цена, $ | 66,32 | |||

| Потенциал снижения | 5,9% | |||

| ISIN | US14448C1045 | |||

| Капитализация, млрд $ | 55,02 | |||

| EV, млрд $ | 65,62 | |||

| Количество акций, млн | 842 | |||

| Free float | 93,9% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 22 486 | 21 747 | 22 009 | |

| EBITDA | 4 085 | 3 710 | 4 204 | |

| Чистая прибыль | 2 339 | 2 230 | 2 334 | |

| Дивиденд, $ | 0,76 | 0,92 | 1,01 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Маржа EBITDA | 18,17% | 17,06% | 19,10% | |

| Чистая маржа | 10,40% | 10,25% | 10,60% | |

Финансовый отчет. Выручка компании в 4К 2025 снизилась на 6% г/г, до $4,8 млрд, EBITDA составила $564 млн, уменьшившись на 31,6% г/г, чистая прибыль упала на 42,1%, до $285 млн. Основное давление на выручку оказало снижение продаж климатического оборудования в Америке (-17% г/г) на фоне слабости в жилищном секторе. Коммерческий сегмент продемонстрировал рост на 12% г/г.

По итогам 2025 г. выручка компании снизилась на 3,3% г/г, до $21,7 млрд, EBITDA составила $3,7 млрд, уменьшившись на 9,2% г/г, чистая прибыль упала на 4,7% г/г, до $2,2 млрд. Основной причиной остается слабость спроса в жилищном секторе на фоне высоких ключевых ставок. При этом органические продажи снизились всего на 1% г/г, поскольку отдельные сегменты компенсировали слабость в жилищном секторе.

За 2025 г. компания вернула акционерам $3,7 млрд (байбэк + дивиденды). В 2026 году планируется выкуп акций примерно на $1,5 млрд (2,7% от капитализации). Компания сохраняет фокус на возврате капитала инвесторам.

Эффект от тарифов в 2025 г. компания смогла частично нейтрализовать за счет повышения цен, и менеджмент ожидает, что этот баланс по отношению к тарифам сохранится на нейтральном уровне и в 2026 г. Компания отмечает, что принятые меры по оптимизации позволят сократить расходы на $100 млн в 2026 г.

Коммерческий сегмент HVAC остается ключевым драйвером роста Carrier Global. Особый акцент компания делает на оборудовании для дата-центров, где сохраняется высокий спрос благодаря активному развитию и расширению рынка ЦОД. Руководство ожидает, что заказы на системные решения будут расти по мере расширения инфраструктуры дата-центров в Северной Америке и Европе. Предполагается двузначный рост выручки в сегменте коммерческих решений в 2026 г., при этом направление дата-центров должно вырасти примерно на 50%.

За 4К 2025 объем заказов на устройства охлаждения для дата-центров в Северной Америке вырос более чем в 5 раз. Компания активно расширяет продуктовый портфель, который теперь охватывает практически все ключевые решения для охлаждения дата-центров.

Carrier активно внедряет интегрированные системные решения, такие как QuantumLeap — платформу для управления всеми инженерными системами дата-центров. Это позволяет клиентам оптимизировать энергопотребление, повышать надежность инфраструктуры и снижать эксплуатационные расходы.

Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA 2026E и исторических мультипликаторов P/E, EV/EBITDA и EV/Sales. Она предполагает целевую цену $62,41 и даунсайд 5,9%.

Ключевыми рисками мы видим затяжное снижение спроса на жилые системы HVAC в США из-за высоких ипотечных ставок и слабого рынка жилья, продолжающееся падение рынка отопления в Европе и высокую волатильность сегмента решений для дата-центров.

Аналитический обзор от 19 ноября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.02.2026.

**Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».