Акции AMD справедливо оценены рынком

Благодаря устойчивому спросу на чипы для дата-центров AMD уверенно начала 2025 год, продемонстрировав сильные финансовые результаты и представив оптимистичный прогноз на II квартал. К июню котировки частично восстановились после снижения в начале года, однако, по нашим оценкам, потенциал дальнейшего роста остается ограниченным.

Мы присваиваем рейтинг «Держать» акциям AMD с целевой ценой $134,7 на ближайшие 12 месяцев. Потенциал роста составляет 6%.

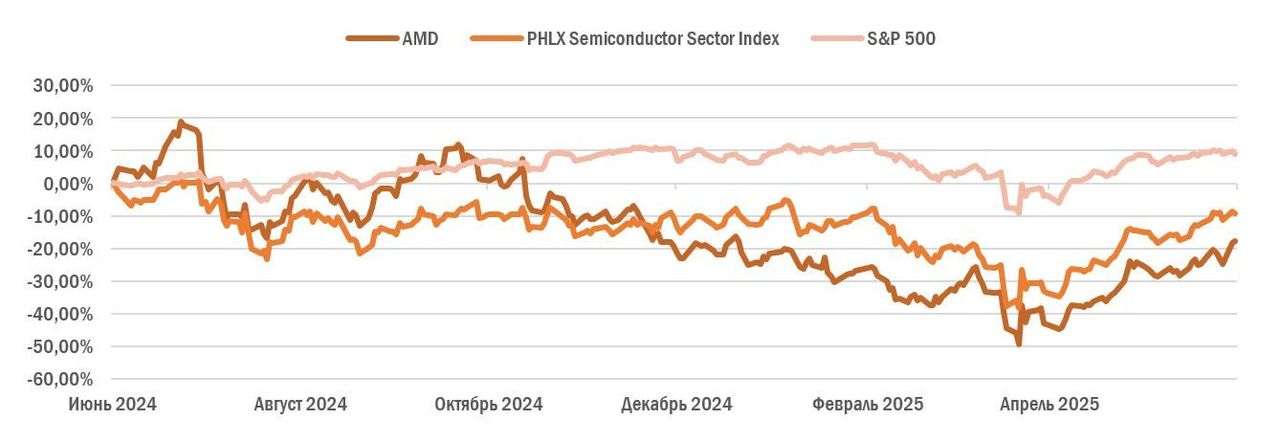

AMD: динамика акций на фондовом рынке

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

| AMD | Держать | ||||

| 12M целевая цена | $134,7 | ||||

| Текущая цена | $127,1 | ||||

| Потенциал | 6% | ||||

| ISIN | US0079031078 | ||||

| Капитализация, млрд $ | 206,1 | ||||

| EV, млрд $ | 203,5 | ||||

| Количество акций, млрд | 1,6 | ||||

| Free float | 99,3% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 22,7 | 25,8 | 31,8 | ||

| EBITDA | 5,5 | 6,8 | 7,0 | ||

| EBIT | 4,9 | 6,1 | 7,1 | ||

| Скорр. чистая прибыль | 4,3 | 5,4 | 6,3 | ||

| Скорр. EPS, $ | 2,65 | 3,31 | 3,86 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Валовая маржа | 50,4% | 53,4% | 52,2% | ||

| EBIT-маржа | 24,2% | 26,5% | 21,9% | ||

| Чистая маржа | 19,0% | 21,0% | 19,7% | ||

| ROE | 7,8% | 9,6% | 9,6% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | 92,6 | 26,5 | |||

| EV/EBITDA | 32,6 | 23,8 | |||

Отчет AMD за I квартал 2025 г. вновь превзошел ожидания. Выручка компании выросла на 36% г/г и составила $7,4 млрд, а операционная прибыль увеличилась на 57% г/г, достигнув $1,8 млрд. Компания продолжает повышать эффективность производства чипов, что выразилось в увеличении валовой рентабельности на 2 п. п. г/г — до 54%. Операционная маржа также улучшилась — на 3 п. п. по сравнению с аналогичным периодом прошлого года, до 24%, несмотря на рост расходов на R&D на 13% г/г, до $1,7 млрд. В II квартале 2025 г. менеджмент AMD прогнозирует выручку на уровне $7,4 млрд (+27% г/г) и сохранение валовой рентабельности на отметке 54%.

Сегмент дата-центров остается основным драйвером роста AMD: в I квартале 2025 г. его выручка выросла на 57% г/г, до $3,7 млрд. Компания продолжает укреплять позиции в сфере серверных CPU, отнимая долю рынка у Intel. Чипы EPYC все активнее используются крупнейшими игроками, включая AWS, Google и Oracle. Во второй половине года ожидается дополнительный рост выручки за счет запуска более 150 новых серверных платформ Turin.

В I квартале 2025 г. AMD заметно усилила позиции на рынке ИИ-ускорителей благодаря росту продаж Instinct MI325X и расширению сотрудничества с крупными облачными провайдерами. Компания заключила многомиллиардный контракт с Oracle и ускорила разработку новой серии MI350 с кратным приростом производительности. В 2026 году AMD рассчитывает укрепить позиции за счет выпуска нового поколения ускорителей MI400.

Динамика в клиентском сегменте тоже остается позитивной: выручка увеличилась на 28% г/г, до $2,9 млрд. Продажи настольных Ryzen 9950X 3D и ноутбучных Ryzen AI MAX+ выросли на 50%, обеспечив рост в DIY и мобильном сегментах. В корпоративном направлении спрос на Ryzen PRO вырос на 30%, а число решений от HP, Lenovo, Dell и Asus — на 80%. Ожидается, что положительная динамика сохранится в II квартале благодаря высокому спросу на производительные решения.

AMD продолжает возвращать капитал акционерам через обратный выкуп акций. В I квартале 2025 г. компания выкупила акции на $749 млн. Действующая программа байбэк предусматривает возможность дополнительного выкупа еще на $4 млрд.

Мы оценили акции AMD, используя сравнительный метод, — по мультипликаторам P/E и EV/EBITDA NTM. Потенциал роста составляет 6%.

Ключевыми рисками для AMD остаются регуляторные ограничения на поставки чипов в Китай со стороны США, а также растущая конкуренция в отрасли микроэлектроники.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После отделения GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам — TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

- Сегмент центров обработки данных (ЦОД) специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, центрах обработки данных и корпоративных приложениях.

- Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

- Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

- Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,3% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (9,4%), BlackRock (8,3%) и State Street Global Advisors (4,4%).

Перспективы компании

Сегмент дата-центров остается ключевым драйвером роста AMD. По итогам I квартала 2025 г. выручка данного сегмента подскочила на 57% г/г, до $3,7 млрд. Компания одновременно укрепляет позиции как в области серверных CPU, так и в сфере ИИ-ускорителей. На рынке CPU для серверов AMD продолжает уверенно теснить Intel: к концу I квартала доля компании достигла 25%, тогда как доля Intel опустилась ниже 75%. CPU линейки EPYC пользуются все большей популярностью у операторов крупных дата-центров: в январе — марте 2025 года чипы AMD были установлены более чем в 30 вычислительных центрах, включая Alibaba, AWS, Google и Oracle. AMD также активно расширяет клиентскую базу в корпоративном сегменте: более 450 платформ EPYC уже введены в эксплуатацию, а крупные компании в сферах автомобилестроения, финансов, телекоммуникаций и энергетики активно наращивают инфраструктуру на базе решений AMD. Ожидается дальнейший рост во второй половине 2025 года, когда будут запущены более 150 новых серверных платформ Turin.

В I квартале 2025 г. AMD значительно укрепила позиции на рынке ИИ-ускорителей, продемонстрировав резкий рост продаж Instinct MI325X. Более 35 серверных платформ на базе серии MI300 находятся в производстве у ведущих облачных провайдеров, а крупные дата-центры расширяют использование Instinct в задачах генеративного ИИ. Компания заключила контракт с Oracle на развертывание кластеров с использованием MI355X, что подтверждает растущий спрос на ускорители AMD. Одновременно была ускорена разработка серии MI350, отличающейся увеличенной производительностью: пропускная способность памяти выросла в 1,5 раза, а вычислительная мощность — в 35 раз по сравнению с MI300X. Кроме того, модели Meta Llama 4, Google Gemma 3 и DeepSeek R1 получили нативную поддержку Instinct с оптимизациями на уровне ядра. AMD также активно готовит к запуску линейку MI400 — новое поколение ускорителей с улучшенной производительностью. Ожидается, что серия MI400 позволит AMD значительно увеличить долю на рынке ИИ-решений в 2026 году.

В клиентском сегменте AMD показала уверенный рост в I квартале 2025 г., увеличив выручку на 28% г/г, до $2,9 млрд. Продажи настольных процессоров Ryzen 9950X 3D выросли на 50% г/г, обеспечив рекордные результаты в DIY-сегменте. В сегменте ноутбуков процессоры Ryzen AI MAX+ демонстрируют 50%-й квартальный рост, стимулируя спрос на ультратонкие и игровые модели. В корпоративном сегменте продажи Ryzen PRO увеличились на 30% г/г, а количество коммерческих решений на базе AMD от HP, Lenovo, Dell и Asus выросло на 80% по сравнению с 2024 годом. Ожидается, что положительная динамика сохранится и в II квартале 2025 г. на фоне устойчивого спроса на высокопроизводительные процессоры в бизнесе и премиум-сегменте ПК.

Обратный выкуп акций. AMD не выплачивает дивиденды, но активно возвращает капитал акционерам с помощью обратного выкупа акций. За I квартал 2025 г. объем байбэка составил $749 млн, при этом текущая программа обратного выкупа акций предполагает направление на эти цели еще $4 млрд.

Риски компании

Макроэкономическая неопределенность. Замедление глобального экономического роста и потенциальное снижение корпоративных расходов на IT-инфраструктуру представляют риск для AMD. В условиях осторожного бюджетирования компании могут откладывать модернизацию серверного оборудования, что особенно негативно влияет на спрос в сегменте дата-центров. Кроме того, изменения в циклах закупок способны вызывать краткосрочные колебания спроса как на клиентские, так и на корпоративные процессоры.

Регуляторные ограничения. Новые экспортные ограничения США на ускорители MI308 и другие передовые ИИ-решения могут сократить потенциальную выручку AMD в Китае на $1,5 млрд в 2025 году. AMD предпринимает шаги по переориентации поставок на другие рынки, однако уровень неопределенности по-прежнему остается высоким.

Конкурентное давление. AMD приходится конкурировать сразу на двух направлениях: в области CPU c Intel и в сфере GPU с NVIDIA. Для укрепления конкурентной позиции компания вынуждена наращивать R&D-затраты, что может в перспективе оказывать давление на операционную рентабельность бизнеса. AMD также сталкивается с вызовами как в части производительности решений, так и в развитии программной экосистемы: дальнейшее совершенствование ROCm и расширение поддержки популярных фреймворков становятся критически важными для укрепления рыночных позиций. Дополнительный риск представляет разработка собственных чипов клиентами AMD, такими как Google, Amazon, и другими крупными технологическими компаниями.

Финансовые показатели

Отчет AMD за I квартал 2025 г. вновь превзошел ожидания. Выручка компании выросла на 36% г/г и составила $7,4 млрд, а операционная прибыль увеличилась на 57% г/г, достигнув $1,8 млрд. Основными драйверами роста остаются клиентский сегмент и направление центров обработки данных (ЦОД), тогда как выручка игрового подразделения упала на 30% г/г, а сегмент встраиваемых систем показал умеренное снижение на 3% г/г.

Компания продолжает повышать эффективность производства чипов, что выразилось в увеличении валовой рентабельности на 2 п. п. г/г — до 54%. Операционная маржа также улучшилась — на 3 п. п. по сравнению с аналогичным периодом прошлого года и достигла 24%, несмотря на рост расходов на НИОКР на 13% г/г, до $1,7 млрд.

Несмотря на рост объема заимствований на 142% г/г, до $4,2 млрд (в том числе для финансирования сделки по приобретению ZT Systems), финансовое положение AMD остается устойчивым. Объем денежных средств составляет $7,3 млрд, а стабильная генерация свободного денежного потока позволяет компании направлять средства на обратный выкуп акций и стратегические приобретения, способствующие укреплению ее конкурентных позиций.

В II квартале 2025 г. AMD прогнозирует выручку на уровне $7,4 млрд (+27% г/г) и сохранение валовой рентабельности на отметке 54%.

AMD: динамика выручки по сегментам, млн $

AMD: ключевые данные отчетности, млн $

| Показатель | 1К25 | 1К24 | Изм. |

| Выручка | 7 438 | 5 473 | 36% |

| Валовая прибыль | 3 992 | 2 861 | 46% |

| Валовая маржа | 54% | 52% | 2 п. п. |

| Операционная прибыль | 1 779 | 1 133 | 57% |

| Операционная маржа | 24% | 21% | 3 п. п. |

| Чистая прибыль | 1 566 | 1 013 | 55% |

| EPS, $ | 0,96 | 0,62 | 55% |

Источник: данные компании Reuters, расчеты ФГ «Финам»

AMD: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 23,6 | 22,7 | 25,8 | 31,8 | 37,4 | 43,3 |

| Валовая прибыль | 12,3 | 11,4 | 13,8 | 16,6 | 20,4 | 23,6 |

| EBITDA | 7,0 | 5,5 | 6,8 | 7,0 | 10,0 | 12,9 |

| EBIT | 6,3 | 4,9 | 6,1 | 7,1 | 10,5 | 13,0 |

| Чистая прибыль | 5,5 | 4,3 | 5,4 | 6,3 | 9,2 | 11,0 |

| Рентабельность | ||||||

| Валовая маржа | 52,0% | 50,4% | 53,4% | 52,2% | 54,5% | 54,6% |

| EBITDA маржа | 29,5% | 24,2% | 26,5% | 21,9% | 26,7% | 29,8% |

| EBIT маржа | 26,9% | 21,4% | 23,8% | 22,5% | 28,2% | 30,1% |

| Чистая маржа | 23,3% | 19,0% | 21,0% | 19,7% | 24,5% | 25,5% |

| ROE | 17,7% | 7,8% | 9,6% | 9,6% | 13,0% | 14,6% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3,6 | 1,7 | 3,0 | 4,7 | 6,8 | 7,7 |

| CFO / Чистая прибыль | 0,65 | 0,39 | 0,56 | 0,76 | 0,75 | 0,70 |

| CFO/EBITDA | 0,51 | 0,30 | 0,45 | 0,68 | 0,69 | 0,60 |

| R&D | 4,3 | 5,9 | 5,4 | 6,7 | 7,3 | 8,4 |

| R&D, % от выручки | 18,3% | 25,9% | 20,9% | 21,0% | 19,6% | 19,5% |

| FCF | 3,1 | 1,1 | 2,4 | 4,6 | 6,2 | 7,9 |

| Чистый долг | -3,4 | -3,3 | -3,4 | -6,3 | -12,2 | -18,8 |

| Чистый долг / EBITDA | -0,49 | -0,60 | -0,50 | -0,91 | -1,22 | -1,46 |

| Скорр. EPS, $ | 3,50 | 2,65 | 3,31 | 3,86 | 5,70 | 6,74 |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций AMD мы использовали сравнительный метод — по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $220,3 млрд, что соответствует $135,9 на акцию. Потенциал роста равен 7%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $216,6 млрд, или $ 133,6 на акцию. Потенциал роста составляет 5%.

AMD: сравнительная оценка

| Компания | P/E NTM | EV/EBITDA NTM |

| AMD | 26,5 | 23,8 |

| Intel | 38,4 | 8,0 |

| NVIDIA | 29,5 | 24,1 |

| Qualcomm | 13,1 | 10,4 |

| Texas Instruments | 32,4 | 22,1 |

| Broadcom | 33,0 | 26,0 |

| Медиана по аналогам | 32,4 | 22,1 |

| Медиана по историческим значениям | 30,4 | 23,1 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| AMD, млрд $ | 7,71 | 8,48 |

| Капитализация AMD по аналогам, млрд $ | 250,2 | 190,4 |

| Капитализация AMD по историческим значениям, млрд $ | 234,1 | 199,2 |

| Чистый долг, млрд $ | -3,1 | |

| Доля меньшинства, млрд $ | - | |

Источник: расчеты ФГ «Финам», Reuters

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $218,5 млрд, или $134,7 на акцию, что соответствует потенциалу роста на 6%.

AMD: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес — 50%) | 220,3 |

| Целевая капитализация по историческим значениям, $ млрд (вес — 50%) | 216,6 |

| Комбинированная целевая капитализация, млрд $ | 218,5 |

| Количество акций в обращении, млрд | 1,6 |

| Целевая цена, $ | 134,7 |

| Текущая цена, $ | 127,1 |

| Потенциал | 6,0% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций AMD по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $118,5 (даунсайд — 7%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

Оценка целевой цены акций аналитиками Aletheia Capital составляет $115,00 (Hold), DZ Bank — $118,00 (Hold), Loop Capital — $140,00 (Buy), Truist Securities — $111,00 (Hold).

Акции на фондовом рынке

За последние 12 месяцев акции AMD подешевели на 18%. Для сравнения: индекс S&P 500 за этот период вырос на 9%, а отраслевой индекс PHLX Semiconductor снизился на 9%. Несмотря на частичное восстановление после падения в апреле 2025 года, бумаги AMD и полупроводниковый сектор в целом пока не отыграли потери второй половины 2024 года. Давление на отрасль оказывают макроэкономическая неопределенность и расширение экспортных ограничений на поставки передовых чипов в Китай. Кроме того, инвесторы, по-видимому, сохраняют сомнения в способности AMD успешно конкурировать с NVIDIA на рынке ИИ-ускорителей.

В апреле котировки AMD наконец смогли выйти из полугодового нисходящего канала и перейти к росту. Судя по индикатору RSI, акции компании на данный момент близки к уровню перекупленности, поэтому в ближайшее время не исключаем коррекции до поддержки в районе $116.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.06.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.