Акции AMD находятся в фазе консолидации после мощного ралли

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

Мы присваиваем рейтинг «Держать» акциям AMD и устанавливаем целевую цену на уровне $204,5 на ближайшие 12 месяцев. Потенциал снижения составляет 7,7%.

За последние месяцы акции AMD показали значительный рост, заметно опередив динамику рынка и сектора. Поддержку котировкам оказали новости о соглашении c OpenAI по поставкам ИИ-чипов и публикация сильных результатов за III квартал. Однако в ноябре на фоне общего ухудшения настроений в технологическом секторе и роста опасений перегрева ИИ-рынка последовала сильная рыночная коррекция. Поскольку ключевые позитивные факторы уже во многом отражены в текущей цене акций AMD, их дальнейший потенциал роста выглядит ограниченным.

| AMD | Держать | ||||

| 12M целевая цена | $204,5 | ||||

| Текущая цена | $221,4 | ||||

| Потенциал снижения | 7,7% | ||||

| ISIN | US0079031078 | ||||

| Капитализация, млрд $ | 360,5 | ||||

| EV, млрд $ | 356,5 | ||||

| Количество акций, млрд | 1,6 | ||||

| Free float | 99,3% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 22,7 | 25,8 | 34,0 | ||

| EBITDA | 5,5 | 6,8 | 7,1 | ||

| EBIT | 4,9 | 6,1 | 7,3 | ||

| Скорр. чистая прибыль | 4,3 | 5,4 | 6,4 | ||

| Скорр. EPS, $ | 2,65 | 3,31 | 3,96 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Валовая маржа | 50,4 | 53,4 | 51,5 | ||

| EBIT-маржа | 21,4 | 23,8 | 21,6 | ||

| Чистая маржа | 19,0 | 21,0 | 18,8 | ||

| ROE | 7,8 | 9,6 | 10,7 | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | 115,5 | 34,1 | |||

| EV/EBITDA | 57,1 | 30,2 | |||

AMD представил сильные результаты за III квартал 2025 года. Выручка достигла $9,2 млрд (+36% г/г), обновив исторический максимум. Операционная прибыль составила $2,2 млрд, что соответствует 24% от выручки. Чистая прибыль увеличилась на 31% г/г, до $1,9 млрд, а прибыль на акцию выросла до $1,20 против $0,92 годом ранее (+30% г/г). Свободный денежный поток достиг рекордных $1,5 млрд.

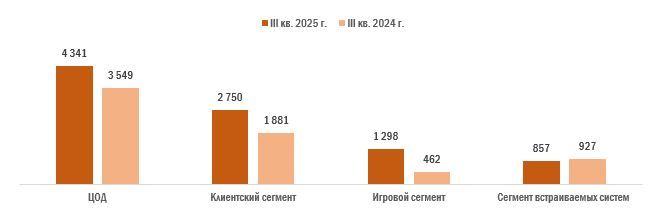

Клиентский и игровой сегменты стали ключевыми драйверами квартала. Их совокупная выручка подскочила на 73% г/г, до $4,0 млрд. При этом клиентский бизнес достиг рекордных $2,8 млрд (+46% г/г) благодаря рекордным продажам процессоров Ryzen, а также резкому росту продаж ноутбуков на их основе у OEM-производителей. Игровой сегмент показал рост на 181% г/г, до $1,3 млрд, чему способствовал рост поставок заказных чипов (semi-custom) для игровых консолей, рост продаж видеокарт Radeon 9000, а также расширение использования технологии FSR4, позволяющей повышать качество изображения за счет масштабирования из более низкого разрешения.

Сегмент дата-центров в III квартале вырос на 22% г/г, до $4,3 млрд. Основным драйвером стал повышенный спрос на процессоры AMD EPYC пятого поколения и графические процессоры AMD Instinct серии MI350.

Выручка сегмента встраиваемых решений снизилась на 8% г/г, до $857 млн. Тем не менее компания продолжает активно расширять продуктовый портфель, начав поставки адаптивных SoC Versal Prime Series Gen 2, представив первые виртуальные платформы для разработки радиочастотных (RF) систем и выпустив новую линейку процессоров Ryzen Embedded 9000.

Заинтересовали акции AMD? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group. Статус квалифицированного инвестора — это официальное подтверждение вашего опыта и знаний, которое открывает дверь к эксклюзивным возможностям.

Стратегические инициативы. В октябре 2025 года AMD и OpenAI объявили о партнерстве, предусматривающем многолетнюю программу поставок ИИ-чипов серии MI450. Первые поставки ожидаются во второй половине 2026 года, и менеджмент AMD рассчитывает, что сотрудничество обеспечит компании свыше $100 млрд выручки в ближайшие годы. Кроме того, AMD совместно с Министерством энергетики США и Национальной лабораторией Ок-Ридж работает над созданием первого ИИ-завода LuxAI, который будет использовать MI350 и процессоры EPYC для решения исследовательских задач. Запуск комплекса намечен на 2026 год.

AMD продолжает возвращать капитал акционерам через обратный выкуп акций. За III квартал компания направила $89 млн, а совокупный объем выкупа за первые девять месяцев 2025 года достиг $1,3 млрд. На конец сентября в рамках действующей программы у компании оставалось $1,4 млрд на дальнейший выкуп акций.

Мы оценили акции AMD, использовав сравнительный метод по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал снижения составляет 7,7%.

Ключевыми рисками для AMD остаются регуляторные ограничения со стороны США на поставки чипов в Китай, а также растущая конкуренция в отрасли микроэлектроники.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После отделения GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам — TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

- Сегмент центров обработки данных специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, центрах обработки данных и корпоративных приложениях.

- Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

- Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

- Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,3% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (9,5%), BlackRock (5,3%), State Street Investment Management (4,5%) и Geode Capital Management (2,3%).

Перспективы компании

Клиентский и игровой сегменты стали ключевыми драйверами роста. По итогам III квартала 2025 года выручка от этих направлений подскочила на 73% г/г, до $4,0 млрд, в том числе выручка от клиентского сегмента составила $2,8 млрд (+46% г/г), а от игрового — $1,3 млрд (+181% г/г). Компания ожидает, что ее доля выручки на клиентском рынке превысит 40%, и одновременно развивает основу из более чем 1 млрд игровых устройств на базе AMD и трех поколений лидирующих игровых консолей. Кроме того, компания прогнозирует среднегодовой темп роста выручки (CAGR) на уровне 10% в клиентском и игровом сегментах.

В сегменте дата-центров AMD также сохранила рост, увеличив выручку в III квартале на 22% г/г, до $4,3 млрд. Компания ожидает, что спрос на ускорители Instinct, включая будущие серии MI400 и MI450, будет расти по мере увеличения вычислительных требований ИИ-систем и роста объемов их обучения. Кроме того, компания планирует выпустить 2-нм процессоры нового поколения Venice в 2026 году для дата-центров. AMD прогнозирует среднегодовой темп роста выручки (CAGR) на уровне более чем 60% в данном сегменте.

Сегмент встраиваемых систем показал умеренное снижение. Выручка уменьшилась на 8% г/г, до $857 млн. Однако спрос начал восстанавливаться, прежде всего в тестировании, аэрокосмической и оборонной отрасли, а также в промышленном зрении и здравоохранении. Компания расширила портфель продуктов, начав поставки адаптивных SoC Versal Prime Series Gen 2 ключевым клиентам, представив первые виртуальные платформы для разработки радиочастотных (RF) систем и выпустив линейку Ryzen Embedded 9000. Компания планирует расширить возможности сегмента за счет роста в направлениях встраиваемых процессоров x86 и заказных (semi-custom) чипов.

Стратегические инициативы в области ИИ-инфраструктуры. В октябре 2025 года AMD и OpenAI объявили о стратегическом партнерстве, предусматривающем многолетнюю программу поставок до 6 ГВт GPU-мощностей на базе решений серии MI450. Первые поставки начнутся во второй половине 2026 года. Менеджмент AMD ожидает, что данное партнерство значительно ускорит развитие сегмента дата-центров и принесет более $100 млрд выручки в ближайшие годы. Кроме того, AMD сотрудничает с Министерством энергетики и Национальной лабораторией Ок-Ридж в создании первого ИИ-завода LuxAI, предназначенного для решения исследовательских задач. Комплекс будет работать на GPU MI350, процессорах EPYC. Запуск LuxAI ожидается в 2026 году.

Обратный выкуп акций. AMD не выплачивает дивиденды, но активно возвращает капитал акционерам с помощью обратного выкупа акций. За III квартал компания направила на выкуп акций $89 млн, совокупный объем выкупа за первые три квартала 2025 года достиг $1,3 млрд. На конец сентября у компании осталось $1,4 млрд в рамках утвержденной программы обратного выкупа акций.

Риски компании

Регуляторные ограничения на экспорт чипов в Китай. К концу 2025 года AMD продолжает работать в условиях усиленного экспортного контроля США, ограничивающего поставки ИИ-ускорителей MI308 в Китай. В ноябре компания получила экспортную лицензию на поставки MI308, однако подчеркивает, что не включает потенциальные продажи в прогнозы из-за неопределенности объемов и сроков будущих отгрузок, которые остаются зависимыми от решений регуляторов. Кроме того, компания заявила о готовности платить налог в размере 15% от выручки за поставки своих ИИ-чипов в Китай. Ранее ужесточение экспортного режима на поставки MI308 привело к разовому списанию запасов в размере $800 млн. Параллельно в США рассматривается законопроект SAFE Chips Act, который должен закрепить действующие экспортные правила в законодательстве на ближайшие 30 месяцев. Его принятие означало бы, что AMD могла бы поставлять в Китай только чипы MI308, соответствующие установленным техническим требованиям, тогда как более производительные модели окажутся под прямым запретом.

Конкурентное давление. В 2025 году конкурентная среда для AMD значительно ужесточилась на фоне стремительного усиления позиций NVIDIA и углубления ее сотрудничества с Intel. NVIDIA контролирует 90% рынка дискретных GPU и 80% сегмента графических процессоров, используемых для обучения и внедрения моделей искусственного интеллекта. Дополнительное давление создает объявленное партнерство Intel и NVIDIA по выпуску совместных x86-чипов, сочетающих CPU-архитектуру Intel и графическую технологию NVIDIA RTX, что может напрямую конкурировать с решениями AMD в сегментах ПК и дата-центров. Дополнительный риск формирует и тот факт, что крупные технологические компании, включая Google и Amazon, уже используют собственные ИИ-чипы, снижая потребность в сторонних аппаратных решениях, в том числе в продуктах AMD.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые показатели

Сильные результаты за III квартал 2025 года. Выручка AMD выросла на 36% г/г и достигла $9,2 млрд, что также на 20% выше уровня предыдущего квартала. Операционная прибыль составила $2,2 млрд, чистая прибыль — $1,9 млрд, разводненная прибыль на акцию — $1,2. Рост был обеспечен сильными продажами серверных процессоров EPYC, увеличением объемов выпуска и поставок ИИ-ускорителей MI350 для дата-центров, а также рекордными поставками процессоров Ryzen.

Финансовое положение компании остается прочным. Денежные средства и краткосрочные инвестиции увеличились до $7,2 млрд, при этом общий долг сохранился на уровне $3,2 млрд. Свободный денежный поток достиг $1,5 млрд, обновив очередной квартальный максимум. На обратный выкуп акций было направлено $89 млн.

В IV квартале 2025 года AMD прогнозирует выручку на уровне около $9,6 млрд с возможным отклонением на ±$300 млн, что соответствует росту на 25% г/г, и сохранение валовой рентабельности примерно на отметке 54,5%.

AMD: динамика выручки по сегментам, млн $

AMD: прогноз менеджмента по финансовым результатам за IV квартал 2025 года, млрд $

| Показатель | IV кв. 2025 г. |

| Выручка | 9,6 (+/-0,3) |

| Валовая маржа | 54,5% |

| Операционные расходы | 2,8 |

| Процентные расходы / прочие доходы (расходы), net | 0,04 |

| Разводненное кол-во акций, млрд шт. | 1,65 |

Источник: данные компании, расчеты ФГ «Финам»

AMD: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П | |

|---|---|---|---|---|---|---|---|

| Отчет о прибыли и убытках | |||||||

| Выручка | 23,6 | 22,7 | 25,8 | 34,0 | 44,5 | 61,8 | |

| Валовая прибыль | 12,3 | 11,4 | 13,8 | 17,5 | 24,2 | 35,9 | |

| EBITDA | 7,0 | 5,5 | 6,8 | 7,1 | 11,8 | 18,6 | |

| EBIT | 6,3 | 4,9 | 6,1 | 7,3 | 12,2 | 19,9 | |

| Чистая прибыль | 5,5 | 4,3 | 5,4 | 6,4 | 10,6 | 17,7 | |

| Рентабельность | |||||||

| Валовая маржа | 52,0% | 50,4% | 53,4% | 51,5% | 54,5% | 58,1% | |

| EBITDA-маржа | 29,5% | 24,2% | 26,5% | 20,9% | 26,6% | 30,1% | |

| EBIT-маржа | 26,9% | 21,4% | 23,8% | 21,6% | 27,4% | 32,2% | |

| Чистая маржа | 23,3% | 19,0% | 21,0% | 18,8% | 23,8% | 28,6% | |

| ROE | 17,7% | 7,8% | 9,6% | 10,7% | 15,2% | 19,7% | |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 3,6 | 1,7 | 3,0 | 6,7 | 7,9 | 13,6 | |

| CFO / чистая прибыль | 0,65 | 0,39 | 0,56 | 1,05 | 0,74 | 0,77 | |

| CFO/EBITDA | 0,51 | 0,30 | 0,45 | 0,94 | 0,67 | 0,73 | |

| R&D | 4,3 | 5,9 | 5,4 | 7,3 | 8,5 | 9,9 | |

| R&D, % от выручки | 18,3% | 25,9% | 20,9% | 21,5% | 19,1% | 16,1% | |

| FCF | 3,1 | 1,1 | 2,4 | 5,5 | 6,1 | 11,9 | |

| Чистый долг | -3,4 | -3,3 | -3,4 | -5,9 | -11,1 | -22,3 | |

| Чистый долг / EBITDA | -0,49 | -0,60 | -0,50 | -0,83 | -0,94 | -1,20 | |

| Скорр. EPS, $ | 3,50 | 2,65 | 3,31 | 3,96 | 6,50 | 10,83 | |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Оценка

Для оценки справедливой стоимости акций AMD мы использовали сравнительный метод — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно аналогов подразумевает целевую капитализацию в размере $337,7 млрд, что соответствует $208,1 на акцию. Потенциал снижения равен 6%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $327,9 млрд, или $201,4 на акцию. Потенциал снижения составляет 9%.

AMD: сравнительная оценка

| Компания | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

|---|---|---|---|

| AMD | 34,1 | 30,2 | 8,0 |

| Intel | 65,8 | 13,0 | 4,0 |

| NVIDIA | 24,1 | 19,6 | 13,6 |

| Qualcomm | 14,8 | 12,1 | 4,3 |

| Broadcom | 38,9 | 29,9 | 19,9 |

| Analog Devices | 27,8 | 20,1 | 10,8 |

| Медиана по аналогам | 27,8 | 19,6 | 10,8 |

| Медиана по историческим значениям | 32,0 | 25,0 | 7,8 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | EV/Sales NTM |

| AMD, млрд $ | 10,59 | 11,82 | 44,48 |

| Целевая капитализация AMD по аналогам, млрд $ | 294,6 | 233,8 | 484,9 |

| Целевая капитализация AMD по историческим значениям, млрд $ | 338,3 | 297,9 | 347,6 |

| Чистый долг, млрд $ | -2,6 | ||

| Доля меньшинства, млрд $ | − | ||

Источник: расчеты ФГ «Финам», Reuters

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $332,9 млрд, или $204,5 на акцию, предполагая потенциал снижения на 7,7%.

AMD: расчет целевой стоимости акций

| Показатель | Значение |

|---|---|

| Целевая капитализация по аналогам, млрд $ (вес — 50%) | 337,4 |

| Целевая капитализация по историческим значениям, $ млрд (вес — 50%) | 325,9 |

| Комбинированная целевая капитализация, млрд $ | 331,6 |

| Количество акций в обращении, млрд | 1,6 |

| Целевая цена, $ | 204,5 |

| Текущая цена, $ | 221,4 |

| Потенциал снижения | -7,7% |

Источник: расчеты ФГ «Финам», Reuters

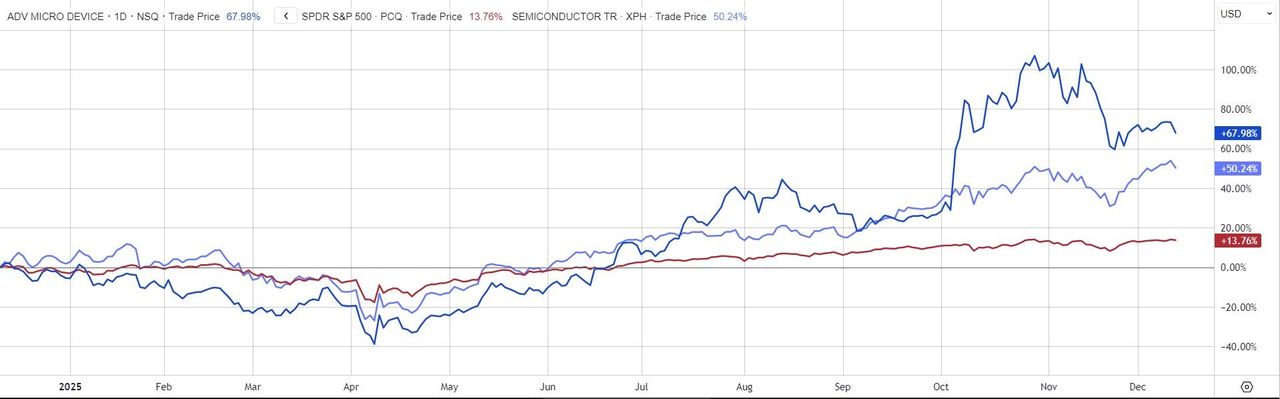

Акции на фондовом рынке

За последние 12 месяцев динамика акций AMD выглядела лучше рынка: их стоимость увеличилась на 67,9%, в то время как индекс S&P 500 вырос на 12,6%, а отраслевой индекс PHLX Semiconductor — на 50,2%. Как видно на графике, восходящий тренд по бумагам AMD заметно усилился с начала октября 2025 года на фоне новостей о стратегическом партнерстве с OpenAI. В ноябре ралли продолжилось после публикации сильных результатов за III квартал 2025 года, которые превзошли ожидания рынка. Однако в ноябре последовала заметная коррекция на фоне ухудшения настроений в технологическом секторе и роста опасений перегрева ИИ-рынка. Хотя после ноябрьской коррекции акции AMD продемонстрировали небольшой отскок, в декабре динамика вновь ослабла на фоне новости о готовности компании платить 15-процентный налог на экспорт ИИ-чипов в Китай.

AMD: ребазированная динамика акций

Технический анализ

С точки зрения технического анализа акции AMD после коррекции в ноябре перешли в фазу консолидации. На текущий момент бумаги торгуются в диапазоне $204,0–225,0. Пробой уровня $225,0 вверх станет сигналом к возобновлению роста в область $230–270, тогда как закрепление ниже $204,0 усилит риски снижения с целями в районе $190.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.