Акции WH Group выглядят привлекательно

0288.HK | Покупать | ||||

12М целевая цена | 8,07 HKD | ||||

Текущая цена* | 5,80 HKD

| ||||

Потенциал роста | 39,1% | ||||

ISIN | KYG960071028 | ||||

Капитализация, млрд HKD | 74,4 | ||||

EV, млрд HKD | 78,1 | ||||

Количество акций, млн | 12 830 | ||||

Free float | 58,0% | ||||

Финансовые показатели, млрд $ | |||||

Показатель | 2020 | 2021 | 2022П | ||

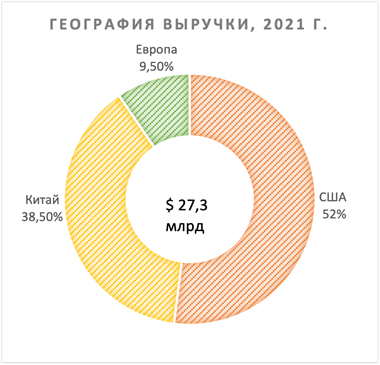

Выручка | 25,6 | 27,3 | 27,9 | ||

EBITDA | 2,1 | 2,7 | 2,9 | ||

EBIT | 1,7 | 1,8 | 2,3 | ||

Чистая прибыль | 0,8 | 1,1 | 1,5 | ||

Дивиденд, HKD | 0,13 | 0,19 | 0,35 | ||

Показатели рентабельности | |||||

Показатель | 2020 | 2021 | 2022П | ||

Маржа EBITDA | 8,2% | 9,8% | 10,4% | ||

Маржа EBIT | 6,8% | 6,6% | 8,3% | ||

Чистая маржа | 3,2% | 3,9% | 5,3% | ||

Мультипликаторы | |||||

Показатель | LTM | NTM | |||

EV/EBITDA | 4,8 | 4,4 | |||

P/E | 9,8 | 6,9 | |||

Целевая цена акций WH Group на июль 2023 г. составляет 8,07 HKD, что на 39,1% выше текущей цены. Исходя из потенциала, мы присваиваем акциям рейтинг "Покупать".

WH Group - инвестиционно-холдинговая компания. Основная деятельность - вертикально интегрированное свиноводство, от выращивания и убоя до производства готовых к употреблению продуктов, которые продаются в Китае, США и Европе. В периферию деятельности входит логистический бизнес, птицеводство, производство пищевых добавок и красителей и управление сетью розничных продовольственных магазинов.

Вертикальная интеграция и географическая диверсификация обеспечивают более стабильные финансовые показатели. Контроль за производственным процессом от выращивания живка до переработки предоставляет возможность "ловить" добавленную стоимость на каждом этапе. Особенно это заметно при резком изменении цен на сырье или готовую продукцию.

Инвестиции на рынках присутствия, такие как покупка мясопереработчика Mecom Group в Европе или проект по строительству третьего индустриального парка в Китае, который сфокусируется на производстве готовых обедов, обеспечат возможности для дальнейшего долгосрочного роста финпоказателей.

Львиную долю операционной прибыли приносит более высокомаржинальный сегмент мясопереработки. Маржа EBIT сегмента мясопереработки в первом квартале составила 16,6%, а свиноводства 1,7%.

В 1-м кв. выручка снизилась на 0,8% г/г, до $ 6,6 млрд, а EBIT выросла на 28,1% г/г, до $ 642 млн, при этом общая рентабельность EBIT улучшилась на 221 б. п. по сравнению с 1-м кварталом прошлого года в основном за счет низких цен на мясное сырье в Китае и сильного спроса в США, несмотря на рост расходов. А вот европейский сегмент принес убыток по EBIT в $ 2 млн по сравнению с EBIT в $ 29 млн в аналогичном периоде прошлого года из-за роста цен на сырье и коммунальные расходы.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/ENTM и EV/EBITDA NTM относительно аналогов и по собственным историческим форвардным мультипликаторам P/E и EV/EBITDA (медианное значение за последний год). Наша оценка предполагает апсайд 39,1% в перспективе 12 мес.

Удорожание продуктов питания и снижение реальных располагаемых доходов на рынках присутствия могут повлиять на объемы продаж. Семьи могут снизить количество потребляемого мяса в пользу более дешевых продуктов или растительного белка.

Описание эмитента

WH Group - инвестиционно-холдинговая компания, в 2021 году вошла в список 500 крупнейших компаний в мире (Fortune 500). Два основных актива, американская Smithfield Foods и китайская Henan Shuanghui Investment & Development, занимаются вертикально интегрированным свиноводством: выращивание, убой, переработка, фасовка и дистрибуция полуфабрикатов, готовых к употреблению продуктов и свежего мяса. Дополнительную выручку приносит логистический бизнес, птицеводство, производство пищевых добавок и красителей, сеть розничных продовольственных магазинов. Рынки сбыта: Китай, США, Мексика и Европа.

Бумаги торгуются на Гонконгской фондовой бирже (HKEX) с 2014 года с тикером 288, а с 2017 года бумаги включены в индекс Hang Seng. Также бумаги доступны для торгов на СПБ Бирже.

Источник: отчетность компании

Факторы привлекательности

Географическая диверсификация за счет присутствия в Китае, США и Европе поддерживает стабильность результатов, несмотря на волатильность отдельно взятого рынка.

Вертикальная интеграция обеспечивает больший контроль за цепочкой поставок, позволяет нивелировать риски, зарабатывать добавленную стоимость на разных этапах реализации.

Исторически низкая долговая нагрузка, коэффициент "Чистый долг / EBITDA" на конец 2021 года составил 1,0х - даже с учетом M&A-активности в 2021 году долг остался на комфортном уровне.

Стратегия

Китай

Компания усиливает вертикальную интеграцию и увеличивает инвестиции в технологии для повышения эффективности операций. В октябре прошлого года компания запустила строительство полностью интегрированного производства продуктов из курицы, а в феврале этого года производитель анонсировал строительство третьего индустриального парка. Парк позволит производителю выйти на рынок готовых обедов, обладающий большим потенциалом за счет большого населения страны. Дальнейшая диверсификация поддержит финрезультаты в Китае.

США

По направлению свежего мяса стратегия заключается в поиске компонентов, добавляющих стоимость, позволяющих получить лучшую цену и повысить рентабельность. Например, компания на ежедневной основе отслеживает рыночную динамику и производит продукт (допустим, определение, что лучше для завода в Нью-Мехико: произвести окорок на кости или удалить кость и продать его как вырезку), который в этот момент времени может принести лучшую прибыльность. Потенциал повышения рентабельности свинопроизводства может быть реализован за счет улучшения производительности (автоматизация и улучшение процессов), биобезопасности и генетики животных.

По направлению мясопереработки производитель работает над оптимизацией ассортимента для улучшения рентабельности.

С точки зрения расходов менеджмент выделяет работу над контролем за административными и единовременными расходами.

Европа

Группа рассматривает инвестиционные возможности для усиления позиций в Европе и продолжает интеграцию бизнесов, приобретенных раньше, с фокусом на синергии. В прошлом году Группа приобрела мясоперерабатывающую компанию Mecom Group в Европе, сделка усилила присутствие в регионе и в сегменте переработанных мясопродуктов, положительно повлияла на объемы продаж и чистую прибыль.

Финансовые результаты

В 1-м кв. выручка снизилась на 0,8% г/г, до $ 6,6 млрд, а показатель EBIT вырос на 28,1% г/г, до $ 642 млн, при этом динамика по странам и сегментам была различна. Чистая квартальная прибыль выросла на 13,3% г/г, до $ 579 млн.

Свиноводство

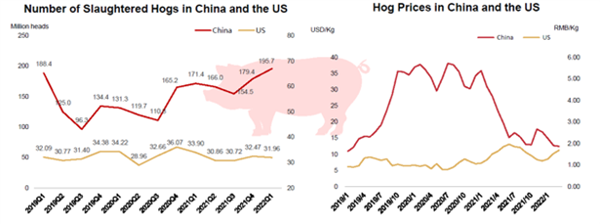

В Китае в первом квартале цены на свинину остались на низких уровнях из-за нормализации предложения. В 2019 году в Китае цены на свинину взлетели из-за африканской чумы свиней, из-за которой было уничтожено около 40% поголовья, но в 2021 году ситуация улучшилась. А вот цены на свинину в США в 1-м кв. выросли из-за ограниченного предложения, сильного спроса и инфляции. Таким образом, выручка от свинопроизводства снизилась на 13,5% г/г, до $ 2,6 млрд.

На объемы продаж в США повлияла и сделка по увеличению акционерной доли в совместном предприятии GCM(Мексика) с 50% до 66%, что привело к отражению результатов GCM в отчетности Группы.

Мясопереработка

Основным драйвером роста выручки от мясопереработки в 1-м кв. (+10,6% г/г, $ 3,6 млрд) стало приобретение европейского производителя Mecom Group в июне 2021 года.

Маржинальность по мясопереработки (16,6%) гораздо выше свиноводческой (1,7%), а значит, больше влияет на EBIT компании. В прошлом квартале 93% EBIT принес именно этот сегмент, несмотря на то что вклад в выручку от свиноводства (40%) и мясопереработки (55%) примерно одинаковый.

Квартальная EBIT выросла за счет низких цен на мясное сырье в Китае и сильного спроса в США, несмотря на рост расходов. А вот европейский сегмент принес операционный убыток $ 2 млн по сравнению с EBIT $ 29 млн в аналогичном периоде прошлого года из-за роста цен на сырье и коммунальные расходы.

Ниже приводим динамику основных финансовых показателей последнего квартала и года, млн $:

Показатель | 1К22 | 1К21 | Изм., % | 2021 | 2020 | Изм., % |

Выручка | 6 555 | 6 610 | -0,8% | 27 293 | 25 589 | 6,7% |

EBIT | 642 | 501 | 28,1% | 1 797 | 1 729 | 3,9% |

Маржа EBIT | 9,8% | 7,6% | 2,2% | 6,6% | 6,8% | -0,2% |

Чистая прибыль | 579 | 511 | 13,3% | 1 068 | 828 | 29,0% |

Источник: Reuters, расчеты ФГ "Финам"

Ниже приводим исторические и прогнозные финансовые показатели компании, млн $ (кроме дивидендов в HKD):

Показатель | 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | ||||

Отчет о прибылях и убытках |

|

| ||||||||||

Выручка | 22 379 | 22 605 | 24 103 | 25 589 | 27 293 | 27 929 | 29 100 | 29 444 | ||||

EBITDA | 1 754 | 1 967 | 2 927 | 2 094 | 2 684 | 2 908 | 3 037 | 3 225 | ||||

EBIT | 1 861 | 1 650 | 2 031 | 1 729 | 1 797 | 2 308 | 2 399 | 2 636 | ||||

Чистая прибыль | 1 133 | 943 | 1 465 | 828 | 1 068 | 1 483 | 1 488 | 1 672 | ||||

Рентабельность |

|

| ||||||||||

Рентабельность EBITDA | 7,8% | 8,7% | 12,1% | 8,2% | 9,8% | 10,4% | 10,4% | 11,0% | ||||

Рентабельность чистой прибыли | 5,1% | 4,2% | 6,1% | 3,2% | 3,9% | 5,3% | 5,1% | 5,7% | ||||

Показатели денежного потока, долга и дивидендов |

|

| ||||||||||

CFO | 1 512 | 1 255 | 1 463 | 2 357 | 1 822 | 2 187 | 2 295 | 2 595 | ||||

CAPEX | 530 | 811 | 703 | 572 | 933 | 872 | 795 | 673 | ||||

CAPEX % от выручки | 2,4% | 3,6% | 2,9% | 2,2% | 3,4% | 3,1% | 2,7% | 2,3% | ||||

FCFF | 982 | 444 | 760 | 1 785 | 889 | 1 315 | 1 501 | 1 922 | ||||

Чистый долг | 1 850 | 2 553 | 2 558 | 1 083 | 2 713 | 1 618 | 1 046 | 2 223 | ||||

Чистый долг / EBITDA | 1,1 | 1,3 | 0,9 | 0,5 | 1,0 | 0,6 | 0,3 | 0,7 | ||||

DPS, HKD | 0,22 | 0,15 | 0,27 | 0,13 | 0,19 | 0,35 | 0,40 | 0,42 | ||||

Источник: Reuters, расчеты ФГ "Финам"

Риски

Вспышки заболеваний, таких как африканская чума свиней, могут значительно повлиять на финансовые показатели Группы. Вспышки заболеваний приводят к мерам по контролю распространения (утилизация больного поголовья), что уменьшает маточное поголовье и влияет на потенциал поголовья в будущем, увеличивает расходы на восполнение стада. Эпидемии приводят и к резким движениям цен сырьевых товаров. Волатильность цен на сырьевые товары влияет как на выручку, так и на расходы Группы, вносит большую неопределенность в финансовые показатели.

Рост популярности растительной диеты и осведомленности населения о здоровом питании, а также развитие рынка растительных белков могут привести к изменению потребительских привычек, снизив потенциал роста рынка мясопродуктов.

Инфляция и снижение покупательской способности на рынках присутствия могут значительно повлиять на продажи мяса за счет перехода на более дешевые виды мяса или заменители, например растительный белок.

Выплаты акционерам

В прошлом году компания выплатила $ 332 млн в дивидендах и провела первый обратный выкуп акций на сумму $ 1,93 млрд. Согласно мартовскому заявления менеджмента, в текущем году выкуп акций не планируется.

Источник: данные компании

Оценка

Для оценки целевой стоимости акций WH Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственной истории.

Оценка по мультипликаторам относительно компаний-аналогов

Компании-аналоги | P/E, NTM | EV / EBITDA, NTM |

WH Group Ltd | 6,9 | 4,4 |

Wens Foodstuff Group Co Ltd | 29,3 | 16,6 |

Tech-bank Food Co Ltd | NULL | 11,4 |

New Hope Liuhe Co Ltd | 39,3 | 11,9 |

COFCO Joycome Foods Ltd | 6,7 | 8,0 |

China Yurun Food Group Ltd | NULL | NULL |

Charoen Pokphand Foods PCL | 14,7 | 13,2 |

JBS SA | 5,7 | 4,1 |

BRF SA | NULL | 6,6 |

Tyson Foods Inc | 10,1 | 6,8 |

Pilgrims Pride Corp | 9,1 | 6,1 |

Медиана по аналогам | 10,1 | 8,0 |

Показатели для оценки | Чистая прибыль, млрд $, NTM | EBITDA, млрд $, NTM |

WH Group Ltd | 1,44 | 2,98 |

Оценочная капитализация, млрд $ | 14,6 | 20,2 |

Целевая цена, $ | 1,14 | 1,57 |

Средняя оценочная капитализация, млрд $ | 17,36 | |

Средняя целевая цена, $ | 1,35 | |

HKD/USD июнь 2023 г. (прогноз) | 7,83 | |

Средняя целевая цена, HKD | 10,60 | |

Для справки (млн $): | ||

Чистый долг (I кв. 2022 г.) | 2 713 | |

Доля меньшинства (I кв. 2022 г.) | 939 | |

Количество акций, млн | 12 830 |

Источник: Reuters, оценки ФГ "Финам"

Анализ по собственным историческим мультипликаторам

Мультипликатор | P/E NTM | EV / EBITDA NTM |

Медианное значение за год | 7,0 | 3,9 |

Целевая капитализация, млрд $ | 10,1 | 8,1 |

Средняя оценка капитализации, млрд $ | 9,1 | |

Целевая цена, $ | 0,71 | |

HKD/USD июнь 2023 г. (прогноз) | 7,83 | |

Средняя целевая цена, HKD | 5,54 |

Усредненная целевая капитализация WH Group на перспективу 12 мес. составила 103,5 млрд HKD, или 8,07 HKD на акцию, что на 39,1% выше текущей цены. Мы присваиваем рейтинг "Покупать" акциям WH Group.

Средняя целевая цена акций WH Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, 7,8 HKD (апсайд - 35% от текущих уровней), а рейтинг акций эквивалентен 4,2 (где 5 - Strong Buy, а 1 - Strong Sell).

Оценка целевой цены акций WH Group аналитиками Macquarie Research - 10,28 HKD ("Покупать"), China International Capital Corporation - 6,40 HKD ("Держать"), China Renaissance - 11,7 HKD ("Покупать").

Технический анализ

Акции WH Group торгуются у нижней границы бокового канала с диапазоном 5,76–5,9 HKD. При росте первой целью послужит уровень 6,0 HKD. Далее, при закреплении выше этого значения, акции могут найти следующую цель на уровне 6,6 HKD.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.07.2022.