2024 год ознаменуется охлаждением экономической активности

2023 год оказался неплохим для многих экономик, включая Россию. Исходный пессимизм в прогнозах на 2023 заставил власти РФ нарастить расходы, что вкупе с мягкими финансовыми условиями вызвало «перегрев» экономики, слабость рубля и рост инфляции. Рынки были волатильными, но многим инвесторам удалось неплохо заработать, создавая позитивные ожидания от грядущего 2024. Мы ожидаем, что следующий год ознаменуется охлаждением экономической активности. И для сохранения капитала инвесторам нужно учитывать пять ключевых макро-трендов, которые, полагаем, определят динамику экономики/инфляции и станут важными драйверами для доходности финансовых активов.

Мы поговорили про перспективы роста экономики (рецессии не будет, ждём рост 1-1.5%) и дефицит на рынке труда (палка о двух концах с точки зрения ВВП, инфляции, ставки ЦБ и прибылей). Разобрали роль кредитного и бюджетного импульса как драйверов экономики в 2023 и их возможное сдерживающее влияние на деловую активность и инфляцию в 2024. Взглянули на неё глазами ЦБ: 16% может оказаться пиком цикла, но к концу года возможен широкий диапазон 9-12% - многое будет зависеть от инфл. ожиданий и способности ЦБ перевести экономику из режима «перегрев» в режим «мягкой посадки».

Не обошли стороной и бюджетное правило, поделившись оценками чувствительности к колебаниям цен на нефть, и, что важно для инвестора, объемов ОФЗ и FX-операций от ЦБ. Отдельно поразмышляли, насколько важными для рынков могут быть выборы в марте 2024.

С учётом всех этих аспектов сформировали свой базовый взгляд на экономику (ниже) и его влияние на ожидания по основным классам активов. Несмотря на высокую волатильность, средний курс рубля в 2024 сложится ниже 100/USD – прогнозы возврата к трехзначным уровням если и реализуются, то ближе к концу 2024 или вовсе в 2025.

В классических ОФЗ баланс «риск-доходность» с ростом ставок улучшился относительно «защитных» флоутеров, но благодаря размещениям Минфина и ожидаемым макротрендам в 1П24 он может стать еще лучше, после чего можно будет смело рекомендовать стратегические длинные позиции в этом инструменте. Поэтому пока рекомендуем оставаться в корпоративных флоутерах.

В акциях наш top-down подход обещает более умеренный доход, чем в 2023 из-за более медленной динамики ВВП в России и в мире, геополитических/санкционных рисков, редомицилляции и повышенных ставок, хотя их значимость как сдерживающего фактора для акций, как мы показали, преувеличена. Положительную «альфу» можно будет получить лишь в рамках избирательного подхода.

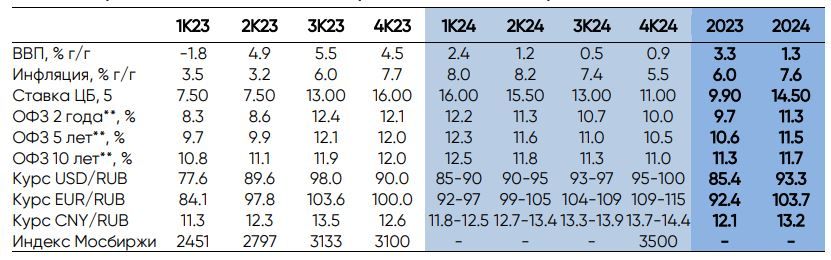

Наш прогноз предполагает следующую комбинации макро/рыночных параметров:

- средняя цена Urals ~$70-75/брл. с дисконтом к Brent от $9 до $12 за баррель;

- рост ВВП замедлится с 3.3-3.5% в 2023 до 1-1.5% в 2024, в терминах квартальной сезонно-скорректированной динамики экономика почти остановится во 2П24;

- инфляция, завершив 2023 вблизи 7.6%, в 1П24 останется на повышенном уровне, выйдет на пик ~8.5% в июле, но затем развернется и опустится до 5-5.5% к концу 2024;

- ставка ЦБ будет оставаться на уровне 16% до июня, когда он может снизить её до 14.50-15%, к концу года опустив до 11%, в 2025 она опустится до 8-9%;

- с учетом % ставок валюта принесёт меньший доход, чем 2023;

- классические ОФЗ по ожидаемой доходности (9-13% в бумагах 2-10 лет) пока отстают от корп. флоутеров (16-18%); индекс Мосбиржи может принести 15-21% с учётом дивидендов.

АстраNomia в 2024 – базовый прогноз основных макро-показателей

* кварталы – на конец квартала, года – в среднем за год

** бескупонная доходность