Почему богачи хранят деньги в швейцарских банках?

Отрицательный процент – когда ты платишь за хранение денег в банке – некоторым кажется настолько абсурдным явлением, что они недоумевают, где находятся дураки, которые готовы сами нести деньги в такие банки. Ситуация может показаться еще абсурднее, если учесть, что к последним как раз относятся популярнейшие у состоятельных людей швейцарские банки. Значит, банкиры, взимающие с них процент за хранение денег, не только имеют клиентуру, но еще и могут выставлять дополнительные условия.

Кому это нужно, если можно положить деньги в российский или даже американский банк и вместо отрицательной доходности получить положительную?

Начну свой ответ с одного университетского анекдота.

Доцент и профессор экономики, совершая прогулку, обнаруживают на тротуаре купюру. Доцент наклоняется за ней, а профессор сразу предупреждает, что купюра фальшивая, т.к. в противном случае она бы уже на дороге не валялась.

Этот анекдот иллюстрирует старый экономический принцип отсутствия арбитража: если возникает возможность получить выигрыш путем перемещения ресурса из одного употребления в другое, такая возможность быстро исчезнет за счет людей, которые ею воспользуются. Значит, существующая не один год возможность получения выигрыша у тех, кто хранит деньги в швейцарском банке, является иллюзией. И, если учесть какие-то дополнительные соображения, этот отрицательный процент – это не так уж и плохо.

Какие здесь могут быть соображения?

Во-первых, инфляция. Действительно, люди выбирают способ хранения сбережений с целью сохранить реальное богатство, а не просто нули в терминале. Если ты получаешь положительный процент в условиях еще более высокой инфляции, то даже при номинальном росте сбережений, их покупательная способность со временем будет падать. За хранение сбережений свою мзду может взимать банк, а может и государство. Обесценение тугрика – тот же самый отрицательный процент, только взимаемый независимо от того, в какой форме ты хранишь свои тугрики.

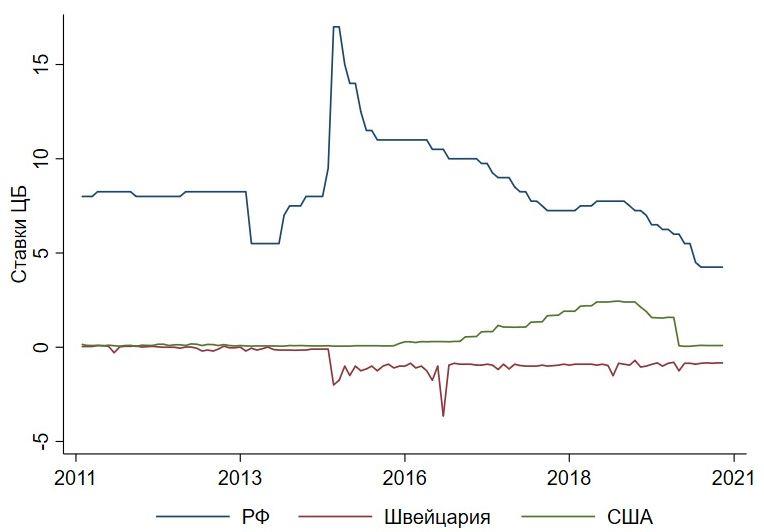

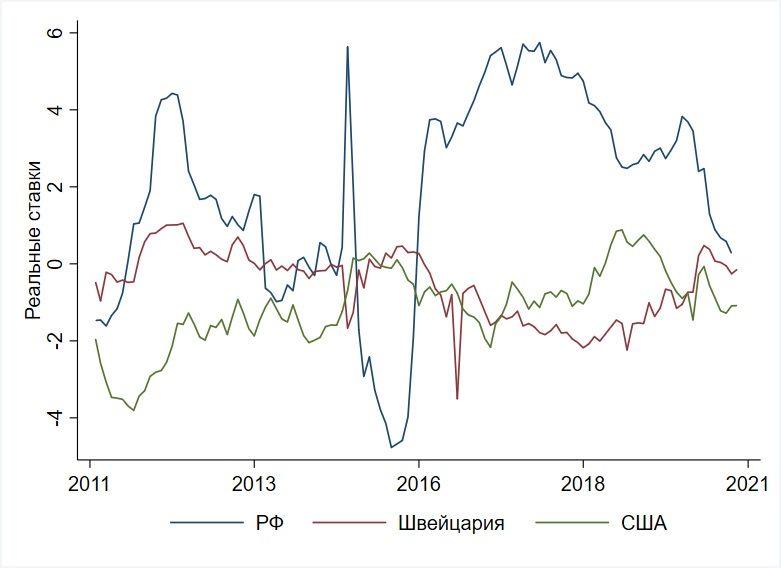

Если вычесть инфляцию из номинальной процентной ставки, мы получим реальный процент – доходность сбережений с учетом инфляции. Как по этому параметру соотносится Швейцария с другими странами показано на графике ниже. (Расчеты выполнены мною с помощью данных CEIC.)

Если на первом графике Швейцария однозначно проигрывала России и США по доходности банковского вклада, то теперь уже в среднем выглядит лучше, чем Америка, а в иные года и чем Россия. Причина проста: в то время как в России и даже в США на протяжении последних десяти лет инфляция была положительная и временами немаленькая, в Швейцарии в течение того же периода наблюдалась нулевая инфляция, нередко переходящая в дефляцию. В отличие от других валют, франк со временем дорожает, а не обесценивается. Поэтому реальная доходность банковского вклада в Швейцарии выше, чем в США. Но пока ниже, чем у нас.

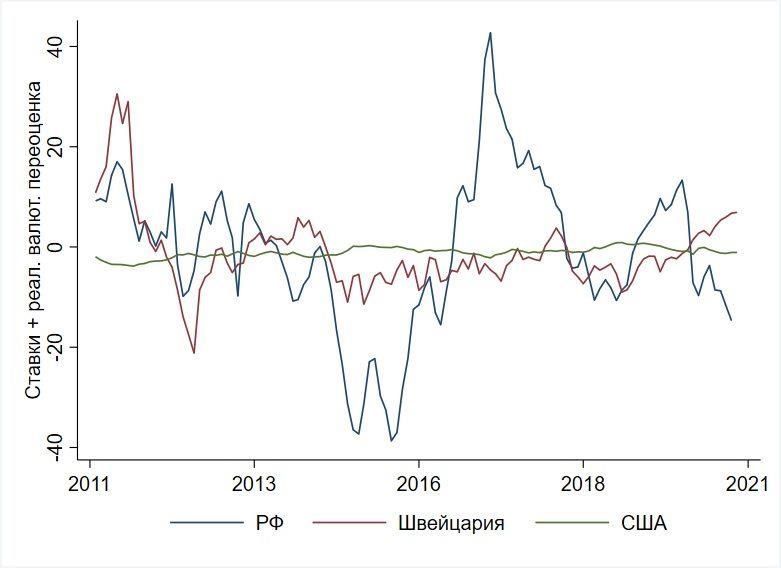

Можно учесть еще один нюанс, связанный с изменением ценности валют. Какова доходность банковских депозитов при их переоценке в долларах за вычетом долларовой же инфляции? Это можно увидеть на графике ниже.

Теперь мы уже видим, что "кто был последним стал первым". В этом году приносящий отрицательную доходность банковский депозит в швейцарском банке при его переоценке в долларах оказывается более выгодным, чем депозит в американском банке, и значительно более выгодным, чем наш банковский вклад, и это при том, что последние дают положительную доходность.

Если к этим соображениям добавить надежность швейцарских банков, можно понять, почему к ним выстраивается очередь из желающих открыть вклад.

Наконец, последний нюанс. Как-то меня спрашивал один журналист, зачем вообще держать деньги в банке под отрицательный процент, когда есть старый добрый нал? В том-то и дело, что он постепенно вытесняется из обращения. В ином магазине, если ты попробуешь расплатиться крупной купюрой, могут и полицию вызвать и надо будет объяснять происхождение этих денег. А уж о крупных покупках за наличные и думать нечего. В результате, наличные деньги, которые еще недавно были самым ликвидным товаром, теперь уступили пальму первенства безналичным. Деньги на счетах теперь гораздо ликвиднее, чем наличность, и это свойство с лихвой окупает плату за их хранение в банке.